一、計算機行業經營現狀分析

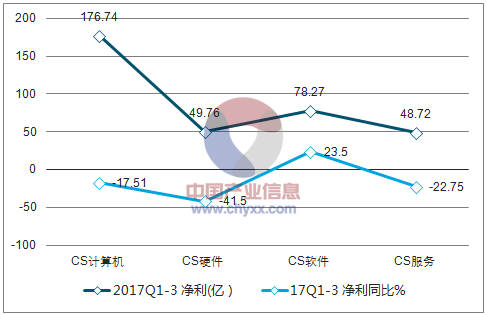

2017Q1-3計算機板塊歸屬凈利潤同比下滑17.51%:2017Q1-3實現營業收入2887.6億元,同比增長1.63%,相比2016全年增速15.80%大幅放緩;歸屬凈利潤176.74億元,同比下滑17.51%,相比2016全年增速31.98%呈現下滑。

2017Q1-3計算機板塊營收及同比增速(億,%)

資料來源:公開資料整理

2017Q1-3計算機板塊凈利潤及同比增速(億,%)

資料來源:公開資料整理

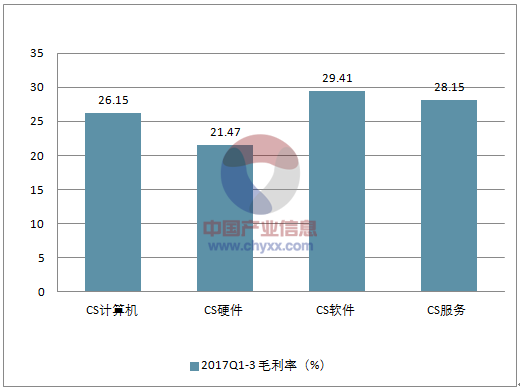

2017Q1-3計算機板塊毛利潤情況(億,%)

資料來源:公開資料整理

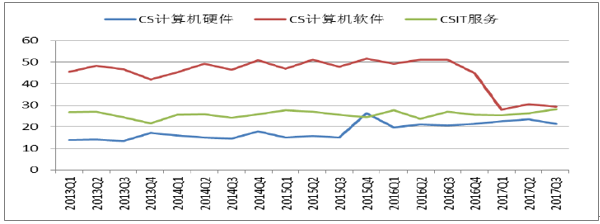

細分板塊看,2017Q1-3軟件板塊盈利能力領跑,硬件及服務表現欠佳。2017Q1-3硬件板塊整體表現欠佳,營業收入同比下滑18.75%,歸屬凈利潤同比下滑41.50%;軟件板塊毛利率自2016Q4起出現較大幅度下滑,但盈利能力仍然領跑細分板塊,2017Q1-3營業收入同比增長38.98%,歸屬凈利潤同比增長29.41%,相較于2016年全年的44.94%呈現下滑;服務板塊毛利率相對穩定,2017年單個季度呈現小幅上升趨勢,2017Q1-3營業收入同比增長15.12%,歸屬凈利潤同比下滑22.75%,相較于2016年全年的30.49%呈現下滑。業績角度,由于行業整體業績放緩的趨勢尚未改變,當前應關注結構性機會。

計算機板塊單季度毛利率(%)

資料來源:公開資料整理

二、計算機板塊行業發展趨勢分析

軟件領域細分為基礎軟件和應用軟件,基礎軟件主要受益于長期國產化進程;應用軟件與下游行業景氣度呈正相關,發展趨勢是在人工智能技術生態下需求數據變現。

服務領域由行業特性決定整體處于平穩態勢;硬件領域發展趨勢為數據中心(IDC)的云化,及服務器存儲器等的國產化。

計算機細分板塊景氣度預判

軟件產品 | 基礎軟件 | 操作系統 | 長期受益國產化 | |

數據庫 | 長期受益國產化 | |||

中間件 | 長期受益國產化 | |||

應用軟件 | 企業資源計劃(ERP) | 長期向上,短期受宏觀經濟波動影響 | ||

金融IT軟件 | 金融改革影響,行業周期向上 | |||

大數據 | 長期景氣度向上 | |||

信息安全 | 長期受益于政策加碼及國產化 | |||

地圖導航 | 長期趨勢向上 | |||

智能語音 | 長期趨勢向上 | |||

行業信息化軟件 | 電信 | 受到運營商運營支撐投入影響 | ||

建筑 | 滲透率較低,行業周期向上 | |||

鐵路 | 政策影響,產期周期向下 | |||

教育 | 長期趨勢向上,當前時點不明確 | |||

航空 | 行業景氣度平穩 | |||

政務 | 行業景氣度平穩 | |||

酒店 | 滲透率已較高,行業景氣度平穩 | |||

廣電 | 轉高清,長期景氣度向上 | |||

電力 | 已過高增長期 | |||

煤炭 | 受煤炭周期影響 | |||

醫療 | 景氣高峰 | |||

IT服務 | 支持服務 | 運營維護 | 行業特性決定處于平穩態勢 | |

專業服務 | 系統集成 | |||

IT咨詢 | ||||

IT外包 | ||||

IT培訓 | ||||

硬件 | 服務器 | 2016國內服務器市場511億元,增長5%,預計未來個位數平穩 | ||

存儲器 | 2014國內存儲器市場140億元,增長16%,云計算對存儲器需求提升,景氣度較高 | |||

數據中心(IDC) | 預計2016年市場660億元,增34%,預計隨著建設進程完成增速回落 | |||

資料來源:公開資料整理

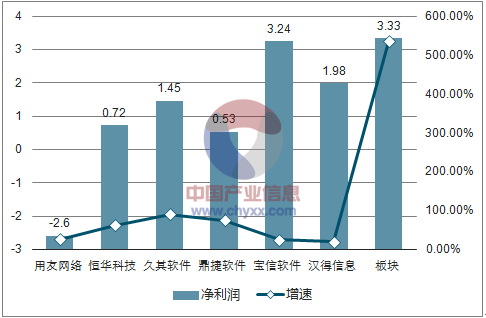

(1)企業資源管理ERP:受宏觀經濟波動影響,行業增速自2013年起放緩至2015年增速10%觸底。此后呈現逐步復蘇趨勢,2016年ERP市場規模666.48億元,增速再度提高至13%。行業壁壘較高,高端ERP領域還是以國外廠商主導(IBM、埃森哲及惠普等),國內企業占據低端市場。用友網絡、浪潮、金碟國際分別以39%、17%和16%的市占率位居前三。轉型云SaaS服務成趨勢。美國SaaS云計算服務占據了全球云計算市場57%的市場,SAP、Oracle兩大ERP巨頭已轉型云計算領域。國內云ERP市場廣闊,尤其對于藍海市場中小企業ERP,市場前景廣闊。

企業資源管理ERP板塊業績表現

資料來源:公開資料整理

企業資源管理ERP板塊重點公司市值表現(億,%)

資料來源:公開資料整理

2017Q1-3 企業資源管理ERP板塊重點公司營收及增速走勢(億,%)

資料來源:公開資料整理

2017Q1-3 企業資源管理ERP板塊重點公司市值表現(億,%)

資料來源:公開資料整理

企業資源管理ERP板塊重點公司凈利潤及增速走勢(億,%)

資料來源:公開資料整理

(2)信息安全:中2015年全球安全產業規模增長至833.78億美元,2016年至2019年有望保持超過8%的增長速率,其中美國占據比例達到40.7%。預計2015年我國信息安全僅占全球的4.5%,得益于我國信息安全領域立法的完善和政策的支持,預計2019年我國信息安全規模332億元,預計五年復合增速約10%。

短期看以政府、金融、電信、能源四大行業為主的安全基礎設施的建設,產品的更新換代等需求將推動信息安全硬件產品的發展。而中小企業市場受制于高信息安全成本尚未打開,需求遠未飽和。從長期看,隨著云計算的普及,云平臺提供的安全軟件及服務將使得信息安全成本變得更為低廉,引導信息安全市場向軟件及服務結構性轉型,行業景氣度有望長期持續。預計隨著行業競爭加劇,具有大而全產品及客戶資源的廠商將提高競爭壁壘。信息行業收入具有季度性特點,下游客戶多為年初招標年末采購,業績確認多在第四季度。

信息安全板塊業績表現

資料來源:公開資料整理

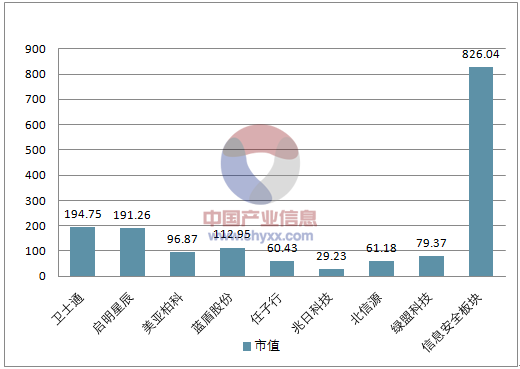

信息安全板塊重點公司市值表現(億,%)

資料來源:公開資料整理

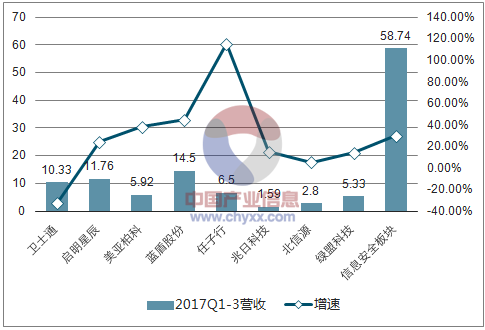

信息安全板塊重點公司營收及增速表現(億,%)

資料來源:公開資料整理

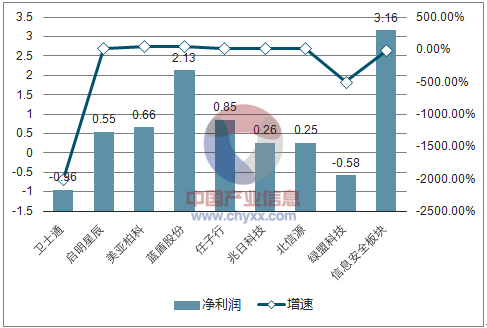

信息安全板塊重點公司凈利潤及增速表現(億,%)

資料來源:公開資料整理

(3)大數據應用:《十三五規劃綱要》明確提出實施國家大數據戰略,同時規劃提出到2020年大數據相關產品和服務業務收入突破1萬億元,年均復合增長率保持30%左右。根據中國產研智庫數據,2014年,中國大數據產業市場規模達到約767億元,預計到2020年,市場規模將達到8228.81億元。細分市場中仍以基礎建設市場為主(包括IDC數據中心建設運維、“云計算”平臺建設租賃、數據傳輸網絡建設等),2014年占比接近60%,預計到2018年基礎建設基本成型,隨后幾年市場規模將會有所減少。接下來是占比約30%的大數據軟件市場(通過將大數據軟件系統(Hadoop)以交易的形式提供給政府、企業等需求者,支撐其更好地管理數據資源并從中獲取相應價值,主要是以大數據分析能力為產品輸出,客戶需求相對統一),預計到2020年復合增速為32.5%。國內大數據應用市場的規模還較小(將大數據分析處理成果以服務的形式提供給政府、企業、公眾等需求者),應用程度較淺,2014年占比約10%,而隨著大數據技術和商業模式的進一步成熟,在各個垂直特色化應用想象空間巨大,預計未來幾年增速最快,有望從發展至2020年的5019.58億元,期間復合增速高達80%。

大數據應用板塊業績表現(%)

資料來源:公開資料整理

大數據應用板塊重點公司營收及營收增速表現(億,%)

資料來源:公開資料整理

大數據應用板塊重點公司凈利及凈利增速表現(億,%)

資料來源:公開資料整理

(4)IT系統集成政府:受益于政策的推動以及我國法院、檢察院行業對信息化建設的高度重視,我國法檢信息化行業當前處于高景氣度。預計2019年我國法檢行業IT解決方案市場規模將達18.63億元,2013-2019年間我國法檢行業IT解決方案市場規模年均復合增長率高達20.69%。

大數據應用板塊歷史業績表現(%)

資料來源:公開資料整理

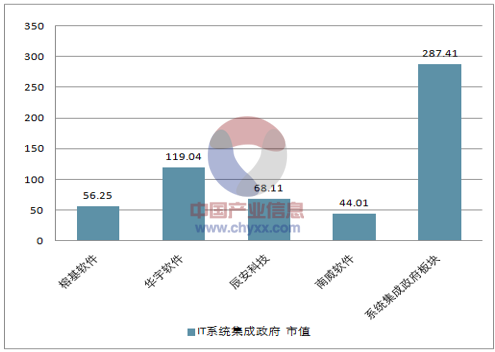

大數據應用重點公司市值表現(億,%)

資料來源:公開資料整理

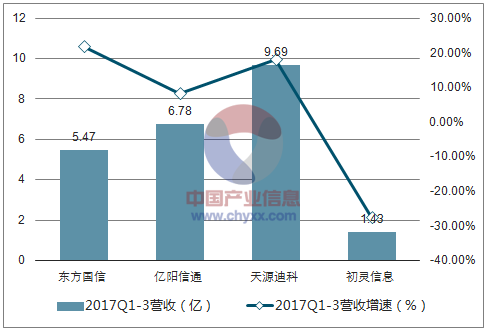

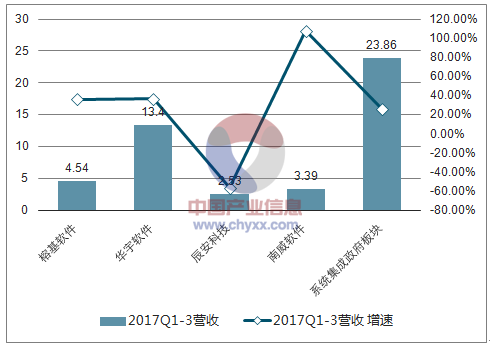

大數據應用重點公司營收及增速表現(億,%)

資料來源:公開資料整理

大數據應用重點公司凈利潤及增速表現(億,%)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國計算機行業市場現狀分析及發展趨向研判報告

《2026-2032年中國計算機行業市場現狀分析及發展趨向研判報告》共八章,包含2026-2032年中國計算機行業市場需求分析及預測,計算機行業重點企業經營狀況分析,2026-2032年計算機行業投資方向與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢