一、內外因素疊加,稻谷庫存高企

2008 年以來,最低收購價政策進入主要運用階段。根據測算,2009-2017年我國稻谷的庫存消費比從24.9%持續上升至106.8%,上升逾80個百分點。

稻谷庫存高企是國內外因素綜合作用的結果。從國內生產來看,最低收購價政策對市場調節機制具有一定替代性,導致稻谷供需失衡的局面非但難以扭轉反而愈演愈烈,庫存不斷積累。從進口來看,最低收購價政策還導致國內外稻谷價格倒掛,低價進口稻谷對庫存壓力的形成也有助推作用。

1993-2017年我國稻谷期末庫存和年末庫存消費比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國稻米市場供需預測及發展趨勢研究報告》

最低收購價政策導致國內稻谷供需失衡是庫存高企的主要根源。近年來隨著我國居民收入水平的增加,食品消費結構發生變化,大米消費量小幅下降。2008年以來,我國稻谷國內消費量在1.8-1.9億噸之間上下波動。

2008-2014年,我國連續7年全面提高水稻最低收購價。這一政策的價格托底效應導致市場調節機制難以發揮作用,稻谷種植面積連年增長使得供大于求的局面呈現擴大態勢。2014-2017年,供需失衡矛盾尤為突出,年均產量比消費量多出2000萬噸左右。

1993-2017年我國稻谷產量和國內消費量(億噸)

數據來源:公開資料整理

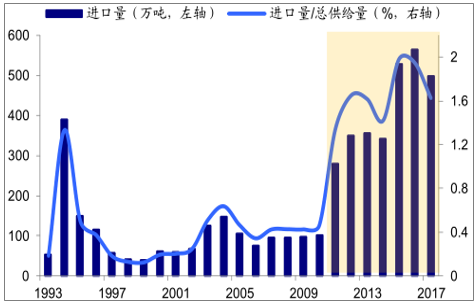

低價進口稻谷對庫存壓力的形成具有助推作用。2011年,進口稻米的價格經歷了直線下滑,之后一直在3元/千克附近的位臵上下震蕩。與此同時,在最低收購價的托底作用下,大米價格穩步上升,國內外稻米價格出現倒掛現象。2017年前11個月,國內 50個城市大米平均價約為6.4元/公斤,是進口稻米價格的2倍左右。

由于從國外進口的稻米價格低廉且品質較好,我國稻米進口量從2010年的100萬噸左右上升至2016年的564.3萬噸,上升幅度可達4.6倍;在稻米總供給量中的占比也由不到0.5%上升至將近2%。盡管稻米進口量占比較小,但低價進口稻谷對于本已高企的庫存無異于雪上加霜,構成了倒逼最低收購價政策作出調整的一項重要因素。

2009-2017年國內生產大米和進口稻米價格(元/ 千克)

數據來源:公開資料整理

1993-2017年大米進口量與占比

數據來源:公開資料整理

二、消費升級,稻米供需面臨結構性困境

2017年10月份召開的黨的十九大會議指出,“我國社會主要矛盾已經轉化為人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾”。新的社會主要矛盾不再強調“人民日益增長的物質文化需要同落后的社會生產之間的矛盾”,表明在我國經濟實力和居民收入水平大幅躍升以及由此帶來的消費升級時代背景下,重視供給數量逐漸向強調供給質量轉變。

2000-2016年我國城鎮居民人均可支配收入與同比增速

數據來源:公開資料整理

2000-2017年我國社會消費品零售總額與同比增速

數據來源:公開資料整理

2015年底提出的農業供給側結構性改革與我國社會主要矛盾的轉變是相契合的。具體到稻米領域,在最低收購價政策的影響下,稻米供需面臨較為單一的產品供給無法滿足多元化消費需求的結構性困境。消費升級是倒逼最低收購價政策作出調整的重要因素。

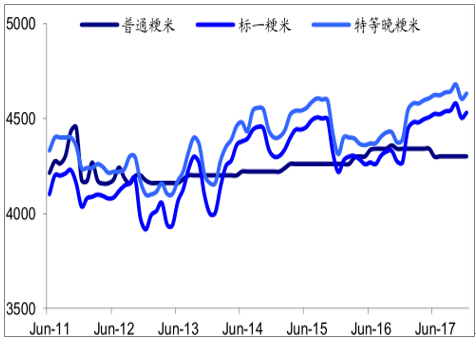

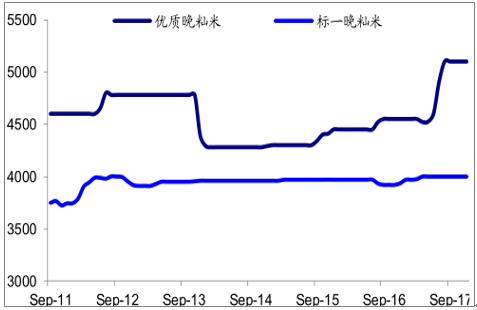

稻米消費方面,隨著民眾生活水平的提高,優質稻米的需求提升。近年來,優質稻米和普通稻米的價差顯著擴大。2017年,特定晚粳米的市場批發價格比普通粳米高出7%左右,優質晚秈米的價格則比國標一級晚秈米高出20%左右。

不同品質粳米批發價格(元/噸)

數據來源:公開資料整理

不同品質晚秈米批發價格(元/噸)

數據來源:公開資料整理

三、跟隨玉米供給側改革,避免稻谷種植面積過快增長

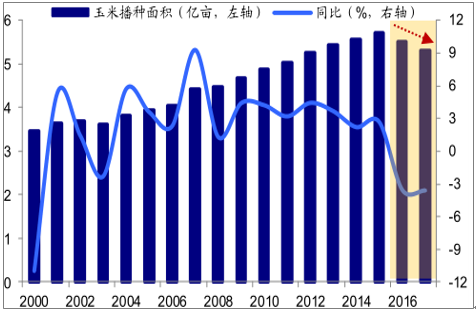

2015年,我國首次下調玉米補貼價格;2016年,我國取消玉米補貼價格和臨儲制度。在供給側改革影響下,玉米種植面積迅速調減。2017年,我國玉米種植面積為 5.32億畝,與 2015年相比累計調減逾4000萬畝。

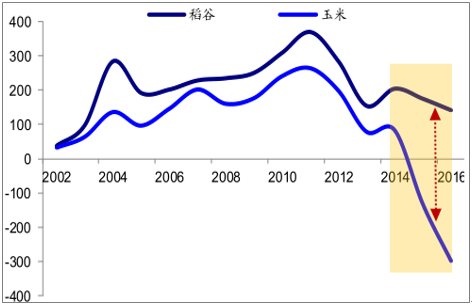

2015年以來,稻谷和玉米的比較收益差距迅速擴大。2015-2016年,玉米種植面臨嚴重虧損,水稻種植的每畝凈利潤則比玉米分別高出 310 元、442元。由于我國玉米和水稻的主要種植區域多有重合,認為最低收購價下調可以避免水稻對玉米種植產生過多的擠出效應,從而避免稻谷種植面積過快增長。

2000-2017年玉米播種面積與同比

數據來源:公開資料整理

2002-2016年稻谷和玉米每畝凈利潤(元/畝)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國稻米行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國稻米行業市場競爭格局及投資趨勢研判報告》共十一章,包含國內稻米主要企業競爭力分析,2026-2032年中國稻米行業發展前景分析,稻米企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢