一、電梯廣告行業:影響途徑多樣,輻射效果尚有提升空間

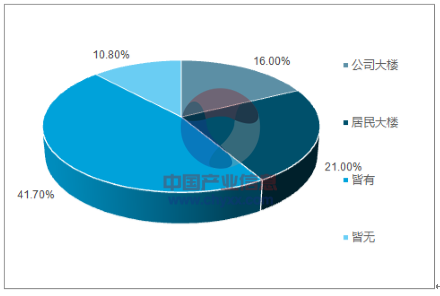

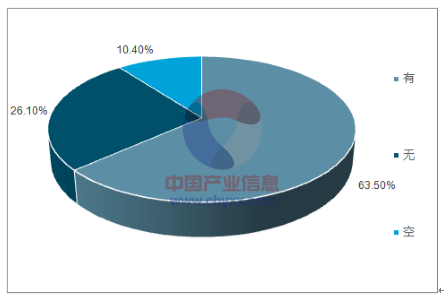

從電梯廣告輻射途徑來看,16.0%樣本僅通過公司大樓接觸電梯廣告,21.0%樣本僅通過居民大樓接受電梯廣告影響,41.7%樣本通過公司大樓和居民大樓接受電梯廣告影響,僅有10.8%群體未受到電梯廣告輻射。從電梯廣告輻射效果看,63.5%樣本有關注電梯廣告,26.1%樣本沒有關注電梯廣告,反映樣本對電梯廣告接受度高,電梯廣告影響力較強,但仍有較大提升空間,廣告商或能通過精準投放、O2O互動等方式進一步提高輻射影響效果。

身邊是否有電梯廣告

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國廣告產業全景調研及發展前景預測報告》

等待 /乘坐電梯時有否關注廣告

資料來源:公開資料整理

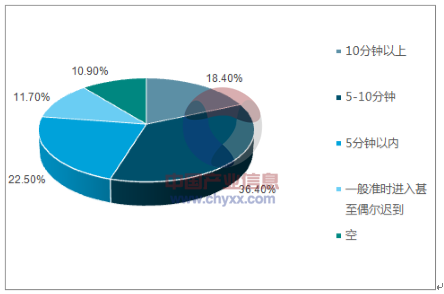

二、電影廣告行業:54.8%受眾提前5分鐘以上進場,映前廣告價值凸顯

從樣本提前進入影廳時間分布來看,77.4%樣本選擇提前進入影廳,其中:18.4%樣本提前10分鐘以上進入影廳(制片商貼片廣告+影院映前廣告),36.4%提前5-10分鐘進入影廳(制片商貼片廣告+部分影院映前廣告),22.5%樣本選擇提前5分鐘進入影廳。這意味著18.4%樣本會接收10分鐘內映前廣告信息(制片商貼片廣告+影院映前廣告),高達54.8%樣本會接收5分鐘以上映前廣告信息(制片商貼片廣告+部分影院映前廣告),77.4%樣本能觀看到映前廣告。2017年全國觀影人次16.22億,若假設54.8%觀眾提前5分鐘入場,則意味著映前5分鐘-10分鐘廣告1年將影響8.89億人次,完全接觸10分鐘廣告人次達3億人次。隨著2018年電影市場進一步發展,觀影人數進一步提升,映前廣告將更加具有市場價值。

觀看電影前提多久進入廳

資料來源:公開資料整理

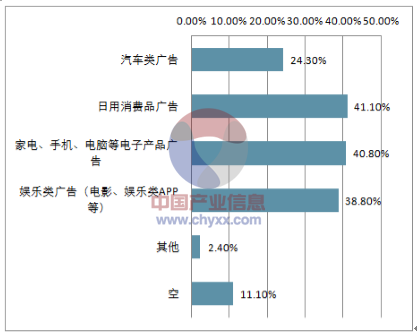

三、廣告行業類型:廣告關注多元,居民娛樂消費習慣正在養成

從樣本喜愛廣告類型來看,41.1%樣本關注日用消費類廣告,關注度最高為,主要由于此類消費品為居民消費必需品;40.8%樣本喜愛家電、手機等電子產品廣告,24.3%樣本關注汽車類廣告,反映樣本群體收入較高引發對電子產品、汽車的消費需求;38.8%樣本關注娛樂類廣告,排名第三,反映樣本群體對文化娛樂消費追求較強,其關注度僅略低于反映日常必需消費的日用消費廣告,其背后是居民娛樂文化消費習慣的養成,反映了居民未來在電影、游戲等方面的消費潛力。

喜愛廣告類型的分布情況

資料來源:公開資料整理

四、游戲行業:整體消費水平較強,喜好趨向多元化

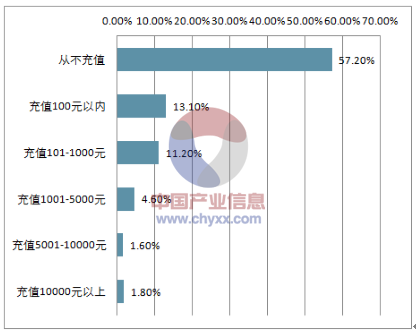

游戲消費用戶數量超4成,整體消費水平較強。樣本群體中,在游戲中進行消費的群體占到總樣本比重的42.8%,其中,13.1%樣本年游戲消費水平在百元以內,11.2%消費水平在100-1000元區間,8.0%樣本消費能力較強,年游戲消費水平在1000元以上。從平均值來看,樣本年平均游戲消費水平在500元以上,遠高于17年中國游戲市場ARPU349.2元,這主要由于樣本群體整體收入水平較高(月收入1萬以上人口占比60.0%),且多為年輕群體(80后和90后占比72.6%),游戲消費意愿較強所致。

過去一年游戲消費水平

資料來源:公開資料整理

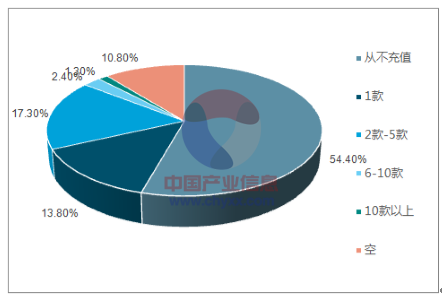

游戲消費多元化,游戲付費玩家不局限于單款游戲。從游戲消費數量來看,2017年為2款及以上游戲充值樣本占21%,人數多于僅為一款游戲充值樣本,后者僅占總樣本13.8%,反映了樣本中充值玩家中多樣化游戲消費觀占主流,其背后是游戲品類日益增多,暢銷爆款更新迭代加快以及玩家游戲消費意愿日益增強。另外,超5成樣本從不充值,反應游戲消費市場仍存在較大前景空間,未來ARPU值增長是促進游戲市場增長的主要動力。

過去一年消費的游戲數量

資料來源:公開資料整理

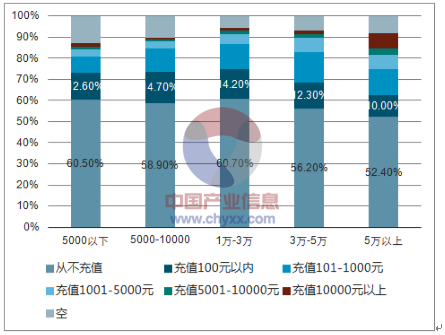

收入水平越高,游戲消費水平越高,消費意識提高仍有空間。隨著樣本家庭整體月收入從5000元以下提高至5萬以上水平,游戲零消費群體占比從60.54%下降至52.35%,游戲消費群體消費結構亦發生巨大變化:家庭整體月收入水平為3萬以下時,游戲年充值額在100元以內占比最高,占總樣本比重12.26%;家庭整體月收入水平為3-5萬時,游戲年充值額在100-1000元內居多,占總樣本比重14.53%;家庭月收入水平為5萬以上時,游戲年充值額1萬以上群體占比7.48%,提升明顯,充值額在100元以內占比明顯下降。背后反映收入水平對游戲消費觀念的重要影響,高收入群體游戲消費觀較為成熟,整體消費水平較高。另外,各收入群體零消費人群占比均高于50%,其背后并不是低收入導致消費能力的缺乏,而是游戲消費意識仍有待進一步培養,未來游戲消費水平仍有非常巨大提升空間。

不同家庭所有成員總收入(元)人群的游戲充值額分布

資料來源:公開資料整理

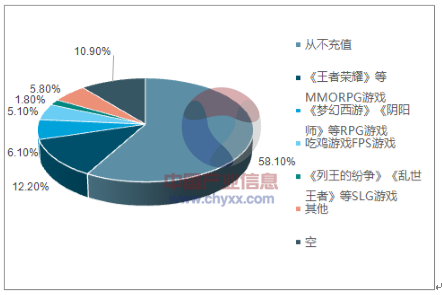

MMORPG&FPS游戲品類表現亮眼,《王者榮耀》為王。從游戲消費品類分布看,2017年消費最多游戲品類為《王者榮耀》為代表的MMORPG游戲,占比12.2%,兩倍于排名第二的游戲品類RPG游戲,后者占比為6.1%,原因是相比RPG類游戲,《王者榮耀》為代表的MMORPG類游戲通過社交鏈、迭代社交玩法提高游戲影響力度,玩家達到一定數量時,更會通過“羊群效應”幾何式增強宣傳效果,其背后是社交化因素影響日益重要。而吃雞等FPS游戲消費占比5.1%,排名第三,主要因為其借助《絕地求生:大逃殺》這一熱門IP在17年下半年取得巨大成功,其背后是IP改編這一策略的成功,18年IP改編手游熱度預計繼續增加,泛娛樂化進程加劇之下,IP在小說、動漫、影視、游戲等不同媒介之間的傳播力量將逐漸顯現。

過去一年消費最多的游戲品類

資料來源:公開資料整理

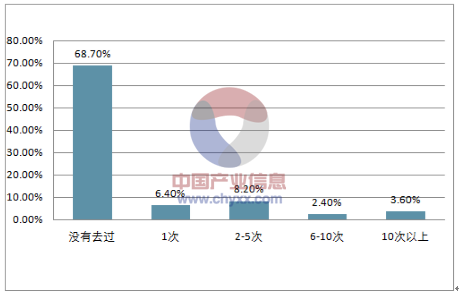

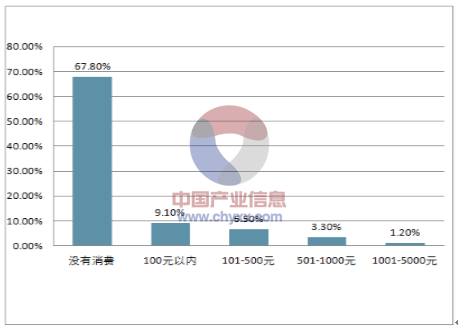

網吧消費水平低,玩家人數、ARPU值遠低于手游,游戲體驗需求尚待提高。從網吧消費次數看,樣本群體中,17年未進入網吧人群占比68.7%,有網吧經歷群體占比31.3%,其中:年消費1次占比6.4%,消費2-5次占比8.2%,5次以上占比6.0%,分布較為均勻。從消費水平分布看,有網吧消費記錄群體占比32.2%,其中:低消費水平樣本(百元內)占比9.1%,中等消費水平(101-500元)占比6.5%,高消費水平(500元以上)樣本占比5.6%,分布較為均勻。從樣本收入結構看,樣本群體月收入1萬以上人口占比60.0%,并不是不具備進入網吧進行消費的能力。然而,沒有網吧消費記錄的群體接近7成,或許反應的是樣本群體并無追求較高游戲體驗的需求,精神消費滯后于物質能力,這也同樣預示著未來網吧消費仍有巨大空間前景。

過去一年進入網吧次數

資料來源:公開資料整理

過去一年網吧消費水平 (含時間費用、充值消餐飲等 含時間費用、充值消餐飲等 )

資料來源:公開資料整理

五、社交軟件行業:熟人社交為核心需求,付費潛力尚待挖掘

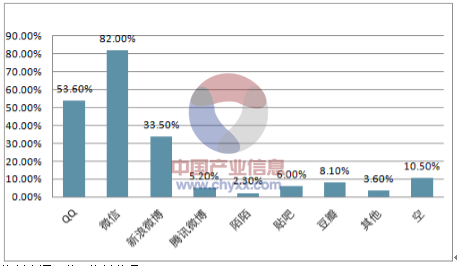

在樣本最常使用的社交軟件中,微信以82%的比例占據第一排名,其后依次是QQ(占53.6%)、新浪微博(占33.5%),騰訊系社交軟件依然穩居國內社交應用軟件前列。而微博、陌陌、貼吧及豆瓣等社交平臺出現在調查結果中與調查人群年齡分布有密切關系,樣本人群以80后和90后的青年人口為主(即年齡為19-38歲),占比72.6%,整體呈現年輕化特征,社交軟件排名也因此表現出相應情況。

平時使用的社交軟件有哪些? 平時使用的社交軟件有哪些?

資料來源:公開資料整理

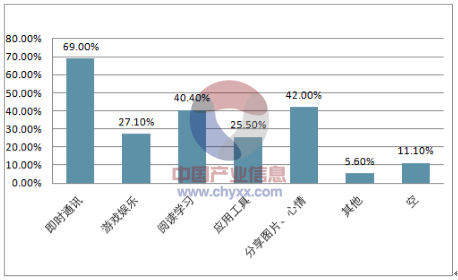

在社交軟件最常使用功能分布中,即時通訊(占69%)、分享圖片、心情(42%)占據前兩位,這也是社交軟件的最基礎和最主要的功能。閱讀學習(占40.4%)、游戲娛樂(占27.1%)、應用工具(占25.5%)則體現了社交軟件功能的多樣化,閱讀學習排名較高的情況與調查中高收入人群占比高以及文化教育成為增加支出的首選的群體畫像有較大聯系

社交軟件最常使用功能分布情況 社交軟件最常使用功能分布情況

資料來源:公開資料整理

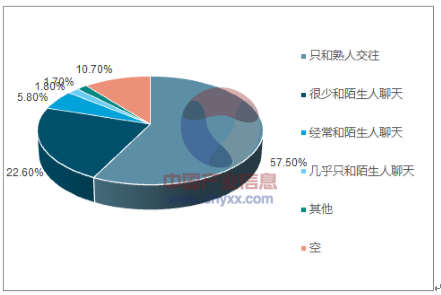

交友范圍中“只和熟人交往”占比最高達57.5%,此情況受調查群體使用的社交軟件類型影響。主打熟人社交的微信、QQ的用戶規模和用戶活躍度遠高于陌生人社交領域的陌陌。

使用社交軟件的交友范圍

資料來源:公開資料整理

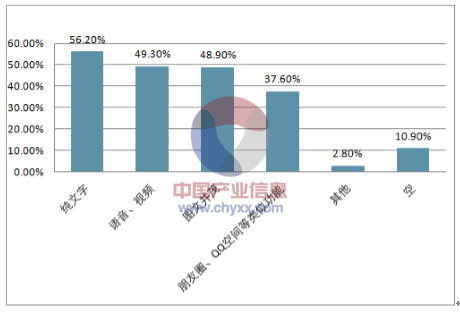

交流方式的分布情況中,純文字(占56.2%)、語音、視頻(占49.3%)、圖文并茂(占48.9%)占據前三名,朋友圈、QQ空間等對外發布用戶動態的功能(占37.6%)排名較后。用戶多數情況下是在進行即時溝通,朋友圈等功能顯然不適用,而考慮到表達明確性、場景限制等情況,純文字在交流中更優于語音、視頻以及圖文并茂。

交流方式的分布情況中,純文字(占56.2%)、語音、視頻(占49.3%)、圖文并茂(占48.9%)占據前三名,朋友圈、QQ空間等對外發布用戶動態的功能(占37.6%)排名較后。用戶多數情況下是在進行即時溝通,朋友圈等功能顯然不適用,而考慮到表達明確性、

場景限制等情況,純文字在交流中更優于語音、視頻以及圖文并茂。

資料來源:公開資料整理

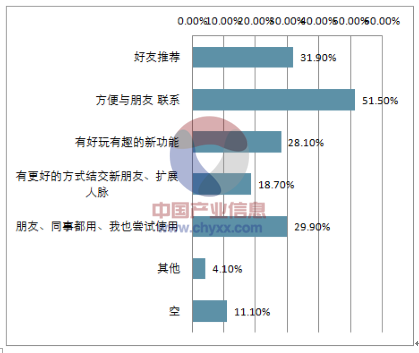

從使用新社交軟件的原因分布來看,方便與朋友聯系(占51.5%)為首位,維系熟人關系依然是當下社交的主要驅動力。朋友推薦、周圍人使用共占61.8%,則暗示通過朋友推薦可以作為新社交軟件推廣的重要渠道。

使用新社交軟件的主要原因?(多選)

資料來源:公開資料整理

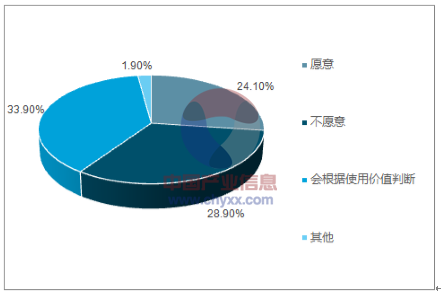

從應用體驗付費意愿來看,大多數人(占比33.9%)選擇根據使用價值判斷,不愿意者(占比28.9%)略高于愿意付費者(占比24.1%)。

是否愿意為得到更多的應用體驗而付費

資料來源:公開資料整理

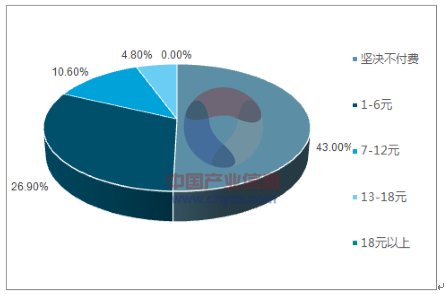

從下載社交軟件付費意愿分布情況看,一方面付費者占比45.8%略高于占比43.0%的堅決不付費者,社交軟件通過用戶付費實現變現的可行性增強,另一方面付費者中低額度付費(低于12元)者占全體37.5%,處于較高位置,社交軟件用戶付費程度仍處于較低水平。

如果下載一款社交軟件 ,合理的價位是多少 ?

資料來源:公開資料整理

六、電商行業:網購習慣普遍養成,電商購物節有效挖掘潛在需求

從單筆網購消費上限分布看,單筆消費低于1000元者占比45.7%,高于1000元者占比43.1%,兩者比例差距不大。單筆消費在1001-5000元占比23%,以單筆5000元為分水嶺,高于此標準的樣本占比下降。

樣本單筆網購消費上限的分布情況

資料來源:公開資料整理

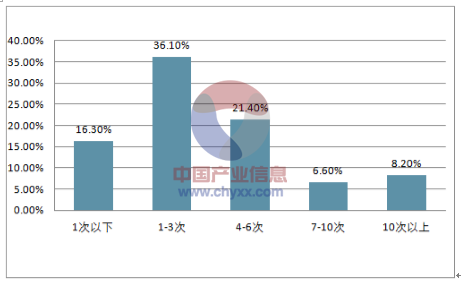

從樣本平均每月網購頻率來看,每月網購1次以下占比16.3%,目前網購已經融入生活當中。每月網購3次以下的樣本占比52.4%,未來仍有一定空間提升。

平均每月網購頻率的分布情況

資料來源:公開資料整理

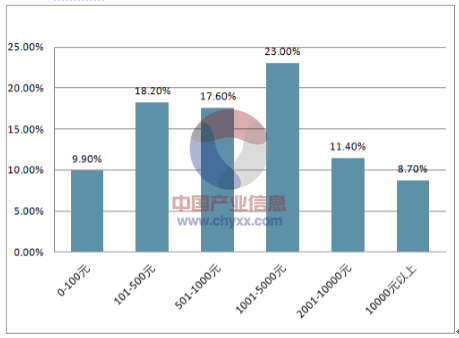

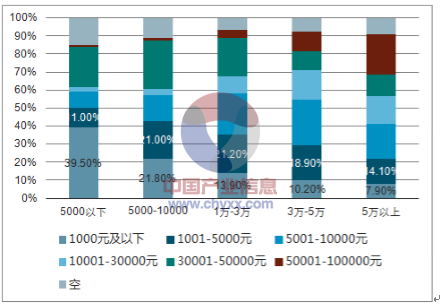

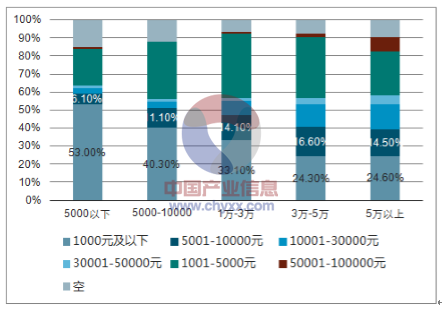

從每年電商消費金額看,樣本中32.7%的人每年在電商消費超過1萬元。月總收入不同的家庭中占比最高的電商消費金額隨家庭月總收入的提升而提升。

每年在電商渠道上花費的金額約為 每年在電商渠道上花費的金額約為 ?

資料來源:公開資料整理

不同家庭所有成員月總收入(元 不同家庭所有成員月總收入(元 ,橫軸 )每年在電商消費金額

資料來源:公開資料整理

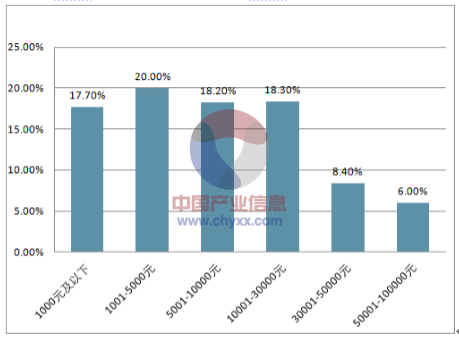

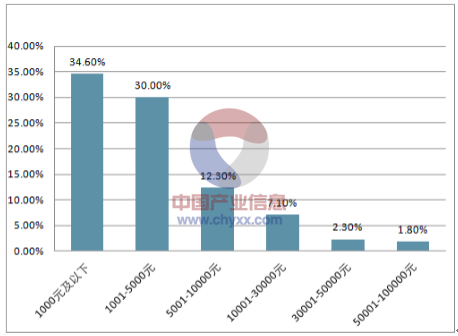

從雙十一/雙十二消費金額看,消費高于5000元者占比23.5%,5000元及以下者占64.6%。從不同家庭所有成員月總收入(元)與雙十一/雙十二累計電商消費金額來看,月收入5000元以下人群在雙十一/十二的消費以1000元以下的消費額為主,收入越高的樣本消費水平也相應提升。

每年雙十一 /雙十二累計電商消費金額為 雙十二累計電商消費金額為

資料來源:公開資料整理

不同家庭所有成員月總收入(元,橫軸)雙十一/雙十二累計電商消費金額

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)