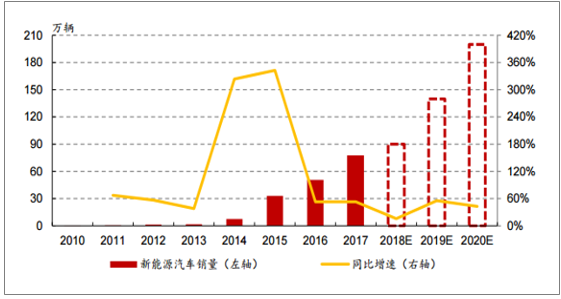

2017年,新能源汽車產銷分別完成79.4萬輛和77.7萬輛,同比分別增長53.8%和53.3%。在雙積分政策的影響下,新能源汽車市場將迎來高速增長期。按照雙積分政策的規定,2019-2020年乘用車企業新能源汽車積分的比例要求分別為10%和12%。預計屆時分別需要126萬輛和175萬輛新能源乘用車的產量才能達到國家政策要求。加上新能源客車和物流車方興未艾,預期到2020年新能源汽車的總銷量有望達到200萬輛。

雙積分政策推動新能源汽車銷量持續增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2022年中國新能源汽車行業深度調研及投資戰略研究報告》

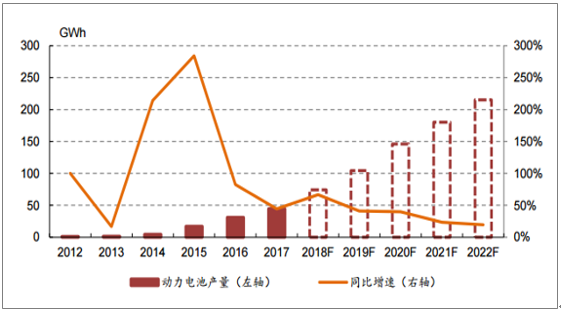

2017年,我國車用動力電池的產量為44.5GWh,同比增長44.5%。隨著雙積分政策落地,新能源汽車的產銷不斷提升,未來三年車用動力電池的需求將會保持增長。據預測,2022年中國車用動力鋰電池的產量有望達到215GWh,車用動力電池領域存在著巨大的增長空間。車用動力電池市場需要更多的優秀動力電池供應商。

車用動力電池領域存在著巨大的增長空間

數據來源:公開資料整理

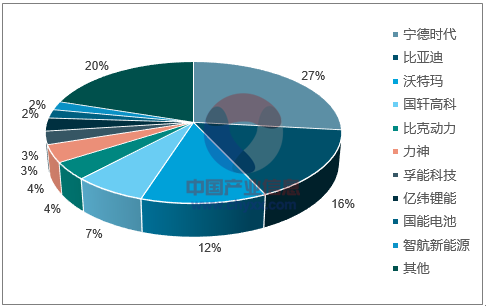

2017年中國動力電池總銷量約44.3GWh。位于第一梯隊寧德時代和比亞迪二者合計銷量約為19.0Gwh,占比43.0%。第二梯隊的沃特瑪、國軒高科、比克動力、力神、孚能科技、億緯鋰能、國能電池和智航新能源的銷量總和僅有16.4GWh占比為37.0%。動力電池市場基本形成了雙龍頭的局面。

2017年動力電池裝機量寧德時代、比亞迪占比接近一半

數據來源:公開資料整理

根據工信部2017年累計發布的前11批《新能源汽車推廣應用推薦車型目錄》,共有142家電池企業進入目錄為3113款新能源車型配套動力電池。其中寧德時代配套車型數量超過600款排名第一,排名前20的電池企業配套車型數量占比超過60%,企業配套數量懸殊。隨著動力電池的技術要求不斷提升,未來產能低,技術差的小廠商將面臨洗牌。而寧德時代、比亞迪這樣的第一梯隊巨頭將會繼續發展壯大成為行業寡頭。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢