1、國家政策逐步完善,助力汽車銷量穩步提升

國家針對汽車行業政策法規逐步完善,從2009年起多項宏觀及微觀層面政策出臺,尤其《車輛購置稅征收管理辦法》中1.6升及以下排量乘用車購置稅降低,極大地刺激中國汽車銷量快速增長。此外,良好的經濟形勢不斷提升消費者消費能力,推動整體汽車行業朝著科技、環保、產能優化升級的方向發展;中汽協數據顯示,2009-2017年,中國汽車銷量保持穩定增長趨勢,2017年新車銷量仍保持穩定提升,年銷量達2887.9萬輛。

2009-2017年中國汽車銷量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國汽車網絡廣告市場運行態勢及戰略咨詢研究報告》

2、互聯網是中國汽車廣告最大投放渠道,2017年占比達37.8%

根據數據,2011-2017年間,汽車廣告在不同渠道的投放份額發生巨大變化,互聯網已經是最大投放渠道,占比達37.8%,其次是電視,占比為29.2%,再其次是戶外,占比為20.7%。近年來隨著汽車目標用戶年輕化趨勢不斷加強以及移動互聯網的快速發展,電視和平面等傳統媒介廣告份額縮減明顯, 汽車廣告主的投放預算將持續向互聯網廣告傾斜。戶外廣告受創作形式的限制增長空間有限,而廣播作為車主群體中不可或缺的重要媒介,整體份額雖小但增長趨勢較為平穩樂觀。

2011-2017年中國汽車廣告投放不同渠道份額變化

數據來源:公開資料整理

3、2017年市場規模達150.7億,增速為17.3%

根據數據,2011-2017年間,汽車網絡廣告市場規模持續高速增長,2017年,其市場規模達150.7億,增速為17.3%。由于國內汽車銷量仍處于增長空間,汽車廣告主仍然需要通過大量營銷活動推動銷售增長,因而其整體廣告預算將進一步提升,與此同時,隨著互聯網媒介的持續興盛和其他傳統媒介的漸漸式微,汽車廣告預算將向線上投放大幅傾斜,從而推動著汽車網絡廣告市場規模的持續增長。

2011-2019年中國汽車網絡廣告市場規模

數據來源:公開資料整理

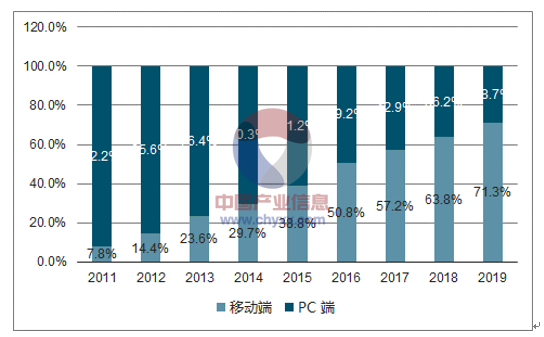

4、2017年移動端投放規模大幅超過PC端,占比達57.2%

根據數據,2011-2017年間,汽車網絡廣告市場中,移動端占比不斷提升,到2017年,移動端投放規模占比達57.2%。移動端已經成為用戶全天候伴隨媒介,與PC端相比,移動端廣告具有用戶覆蓋更廣、廣告形式更豐富、廣告投放更精準,廣告互動率更高等優勢,因而汽車廣告主的投放預算將進一步向移動端傾斜。

2011-2019年中國汽車網絡廣告市場細分結構

數據來源:公開資料整理

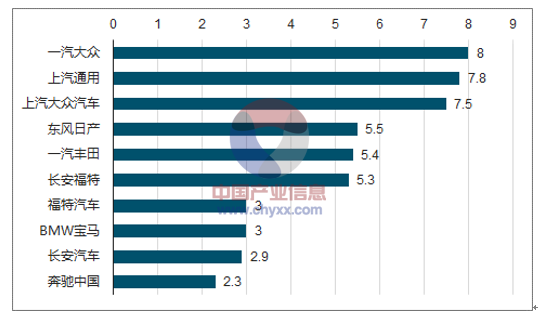

5、交通類廣告投放規模增速趨緩,汽車行業仍為最大廣告主

2017年交通類廣告主投放規模為105.2億元,增速持續放緩,主要因為交通類廣告主開始探索更有效的營銷方案,嘗試進行效果類廣告投放,廣告花費增速稍有降低。但作為長期穩定的廣告主,未來交通類行業預計仍將保持穩定的廣告投入;從廣告主投放TOP10來看,一汽大眾、上海通用、上汽大眾及東風日產等投放規模均在5億元以上,穩居行業前列。

2017年中國交通類廣告主投放TOP10

數據來源:公開資料整理

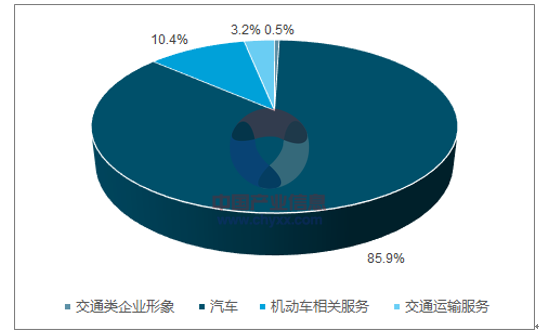

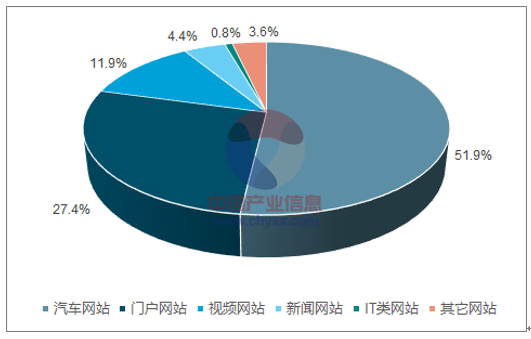

6、汽車廠商廣告投放占比超八成汽車網站是最主要的投放渠道

從細分市場來看,汽車廠商投放占比85.9%,相比2016年略有下降;其次是機動車相關服務,占比為10.4%,同比上升明顯,該趨勢與2017年機動車相關服務中的汽車經銷商及電商渠道廣告投放增加有關。從廣告渠道類型來看,汽車網站是交通類廣告主最重要的投放媒體,占比超過五成,其次是門戶網站和視頻網站。

2017年中國交通類廣告投放細分行業

數據來源:公開資料整理

2017年中國交通類廣告主媒體投放選擇

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)