一、國內三代核電首堆建設進度符合預期,核電招標有望常態化

1、發展核電是我國實現能源結構轉型的重要抓手之一

核電屬于優質高效清潔能源,發展核電可促進我國能源結構轉型與環境污染改善。2016 年 1 月 5 日,國務院發布“十三五”節能減排工作方案通知,要求到 2020 年,全國萬元 GDP 能耗比 2015 年下降 15%,化學需氧量、氨氮、二氧化硫、氮氧化物排放總量較 2015 年分別下降 10%、10%、15%以及 15%,發展核電能夠有效促進節能減排任務完成。核能發電相較于火電更加清潔,根據統計數據,使用核能發電替代火電,每度電相當于減少燃燒標煤 318g,可減少 833.16g 二氧化碳、2.7g 二氧化硫及 2.35g 氮氧化物排放。核能發電相較于水電、光伏、風電等清潔能源發電具有無間歇性、受自然條件約束少等優點,目前國內近年來核電年利用小時數基本維持在 7200h 以上,遠高于水電、光伏、風電等清潔能源發電水平,是未來我國能源結構調整中替代火電的最為合適的選擇。

國內核電利用小時數較其他類型電源具有明顯優勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國核電設備行業市場運營態勢及投資前景評估報告》

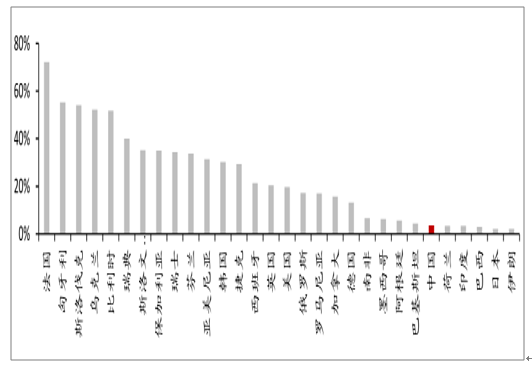

國內核電發電量占比仍低,未來有望大規模替代火電。2014 年以來我國核能發電量較之前有了明顯增長,但核能發電量占比較其他國家仍然有較大差距。根據統計數據,2017年年上半年,國內核能發電量為1155.33億 kWh,占全國各類電源總發電量的比例僅為3.90%。另根據統計數據,2016 年我國核能發電量僅為 3.56%,較美國、俄羅斯、英國等主流核電國家 20%比例仍有較大差距。

2016年主要核電國家核能發電占比統計

數據來源:公開資料整理

2、三門1號機組并網在即、華龍一號首堆建設順利,有望促成核電新機組批復

目前我國核電技術正在經歷從二代向三代及以上過渡的階段,因此主流三代核電示范首堆的建設進度對國內后續核電機組的選型及建設安排會產生較大影響。我國核電建設在2008-2010 年迎來一波高峰,但受福島核事故影響,此后國內核電建設進度有所放緩。2015年隨著紅沿河 5/6 號機組、福清 5/6 號機組、防城港 3/4 號機組、田灣 5/6 號機組相繼批復,國內核電新開工又迎來一波小高峰,但自田灣6號機組開建后,新建核電機組均將采用三代及以上核電技術,彼時三門 1 號機組尚處于調試階段,福清5號機組剛剛開工。

2006-2016國內核電機組新開工情況統計與預測

數據來源:公開資料整理

3、核電招標有望常態化,近期招標量較多的未開建機組有望率先啟動

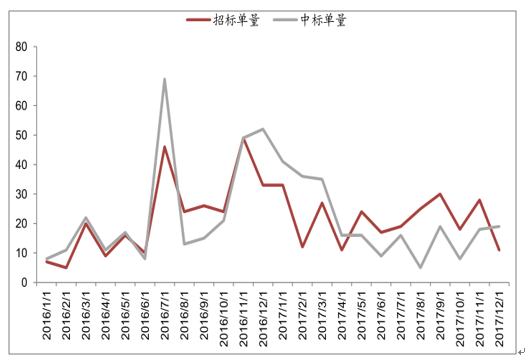

核電招標總體平穩,后續有望常態化。自 2015 年 8 臺核電機組獲批后,國內核電機組招標便體現出常態化的趨勢,在建項目與籌備項目的招標都有在陸續進行,只是某一月份會受到個別機組集中招標的影響而出現較大波動,但剔除這種影響后,國內核電招標總體呈現出常態化、穩中有升的節奏。

2016M1-2017M12國內核電機組各月招標與中標數量統計

數據來源:公開資料整理

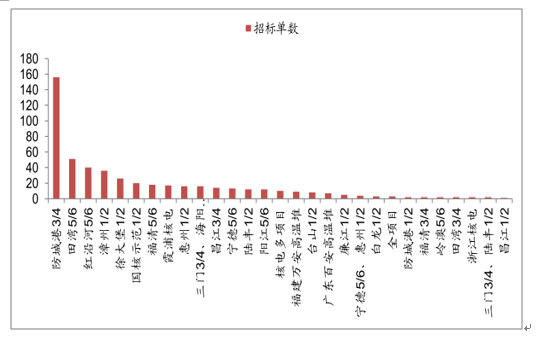

2016 -2017年我國核電分機組招標數量統計

數據來源:公開資料整理

2016 -2017年我國核電分機組中標數量統計

數據來源:公開資料整理

二、核電基建投資有望觸底,電站建設商與主設備制造商有望率先受益

1、核電基建投資有望觸底,但整體反轉尚需時日

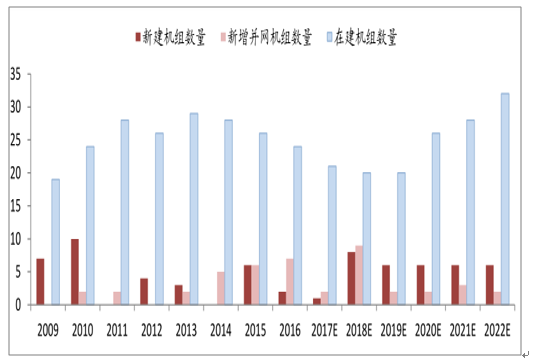

2014-2018年為國內核電機組商運高峰期,而在此期間內新開工機組數量較少,致近年來核電在建機組數量呈現出逐年遞減趨勢。受2009與2010年新開工核電機組較多影響,自 2014 年以來我國機組便進入了一個密集商運階段,2014-2018 年間預計有 29 臺機組陸續投入商運,合計裝機容量為 31.90GW,而在此期間國內核電機組預計新開工數量為 20 臺,合計裝機容量為 23.56GW,同時考慮并網及開工具體時間安排,2014-2019 國內核電機組有效在建裝機數量持續降低。

如2018 年初核電機組順利批復并如期開建,2020年開始國內核 電有效在建數量將出現反轉,而在此之前國內核電 在建數量 有望2017年先行觸底。統計與預測的 2009-2022 年國內核電機組新開工、新增并網以及有效在建數量的具體變動趨勢。

2009-2022年我國核電機組建設數量統計與預測

數據來源:公開資料整理

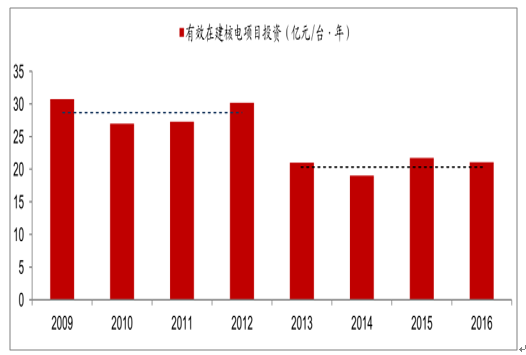

根據國家能源局統計的核電電源基建投資完成情況來看,2009-2012 年國內有效在建單臺機組的年均基建投資在30 億元左右,而在 2013-2016 年,這一數據下降到 20 億元左右,且在兩段區間內均表現較為穩定。

2009-2016年國內核電有效在建單臺機組年均基建投資變動統計

數據來源:公開資料整理

2009-2012 年間國內核電項目前期廠址大規模開發以及福島核事故后核電廠改進安排是該區間有效在建核電機組單位投資較高的主要原因,而 2013-2016年間,國內核電儲備項目前期廠址開發與在建項目建設推進較為平穩,后續有望維持。

2010年前后,桃花江、彭澤、咸寧、徐大堡、陸豐、國核示范等核電項目均已啟動前期項目工作,并形成相應投資支出。根據中國核電招股說明書披露,桃花江核電與徐大堡核電在 2014 年底的在建工程余額分別為 34.66億元與46.43億元。受福島核事故影響,部分核電項目建設推遲,內陸核電項目尚未開工。

此外,在福島事故之后,國內充分吸收福島事故經驗,對在運行電廠提出了防洪能力提升、增設移動電源和移動泵、提高核電廠地震監測和震后響應能力等 10 項改進要求,也在一定程度上加大了2011與2012兩年核電在建項目單位投資。

后續國內核電在建就在單位基建投資有望維持穩定,受益在建機組數量觸底回升,核電基建投資額亦有望在 2020年回升。

2009-2022年國內核電基建投資完成額統計與預測

數據來源:公開資料整理

2、主設備制造與電站土建處于核電建設周期前期,有望率先受益

根據在建機組按照建設年限細分結構來看,2019 年或是一個分水嶺。根據截至目前在建核電項目的建設情況以及對于未來幾年核電機組新開工情況預測,2019 年開工兩年內的核電機組數量有望較之前水平大幅抬升,而開工兩年以上的核電機組數量則有望在 2019 年迎來拐點。考慮主設備商、建設商、其他設備供應商訂單與收入確認節點不同,如后續核電機組如期批復,主設備供應商有望率先受益。

2009-2022年在建核電機組數量細分結構統計與預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國核電機組行業市場深度分析及投資前景展望報告

《2022-2028年中國核電機組行業市場深度分析及投資前景展望報告》共十二章,包含核電機組行業投資與趨勢預測分析,核電機組行業發展預測分析,核電機組企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國核電機組運行現狀分析:核電機組發電量完成4071.41億千瓦時,同比增長11.17%[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)