(一)宏觀經濟向好,工控市場復蘇

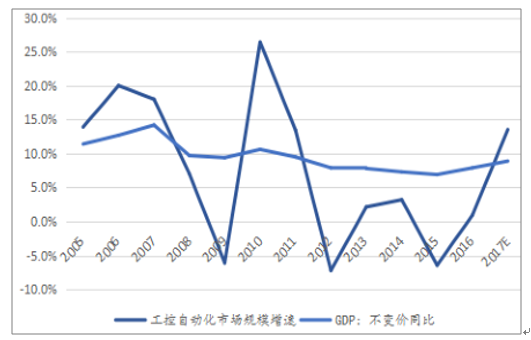

工控行業將與宏觀經濟高度相關。經濟向好時,生產企業加大資本開支,采購機床、紡織機械等設備,新建產線會帶來自動化系統項目需求。2008 年金融危機之前,我國工控市場在復合增速15%,金融危機來臨后工控市場下降到6%,之后得益于國家實施的4萬億刺激計劃,我國經濟2010年、2011年均保持了不錯的增長,在此期間工控市場規模在這兩年也均實現了兩位數的增長。

對GDP增速和工控市場規模增速進行相關性分析,得到兩者的相關系數為0.73,說明 GDP 增速與工控市場規模增速表現為較強的趨同性。而2017年中國全年經濟增長率為6.9%,自 2011年以來首次實現年度增速回升,根據GDP增速與工控市場規模增速的關聯性,預估未來工控市場規模將有望得到提升。

GDP增速與工控行業市場規模增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國工控行業發展現狀分析及市場前景預測報告》

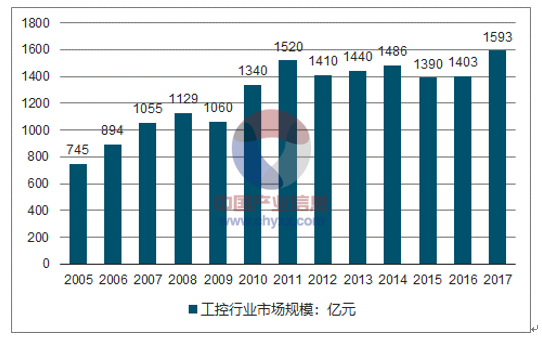

工控行業市場規模

數據來源:公開資料整理

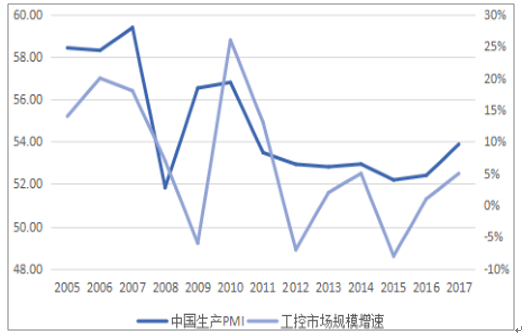

中國PMI和PPI數據回暖,景氣向上有望持續。對歷史數據進行分析可以得到,PMI 和工控市場規模增速的相關系數為 0.64,PPI 和工控市場規模增速的相關系數為0.75,由此可以得出 PMI、PPI 和工控增長存在較強的相關性和同步性。而對 PMI、PPI的歷史數據進行周期歸納,PPI 和 PMI 具備三年的周期,尤其是 PPI,可以看到很清晰的三年周期。從這個角度來判斷的話,工控行業此輪復蘇有望持續到 2019 年三季度。

PMI與工控市場規模增速對比

數據來源:公開資料整理

PPI與工控市場規模增速對比

數據來源:公開資料整理

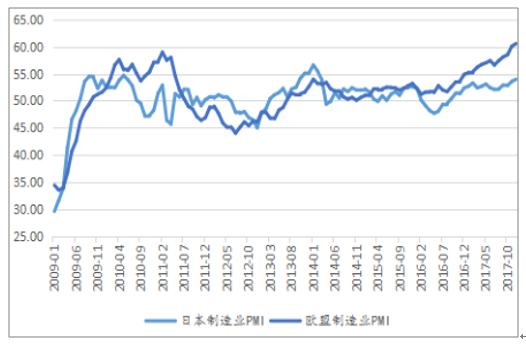

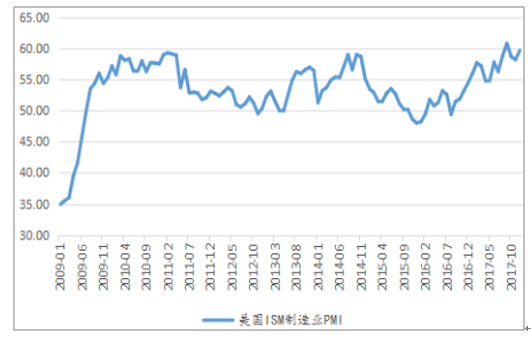

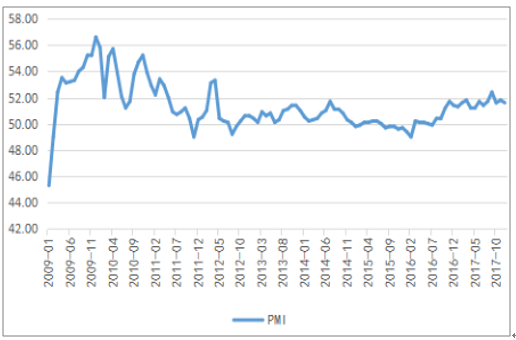

全球經濟2016年下半年以來的復蘇是毫無爭議的,全球 PMI 和PPI持續向上,制造業景氣度良好。全球 PMI 指數自 2016 年三四季度以來持續好轉,2017 年 12 月達到54.50,為 2014 年 3 月份以來的最高點。美國、歐盟、日本 PMI指數 2017 年以來穩定在 52 以上。我國PMI指數11月份為 51.6,相比于上月的 51.8有所回落,但仍達到年均值水平,且已連續15個月處在 51 以上的高水平。

全球PMI自2016年三四季度以來持續復蘇

數據來源:公開資料整理

歐元區、日本PMI自16年以來呈回暖態勢

數據來源:公開資料整理

美國PMI自16年四季度以來持續復蘇

數據來源:公開資料整理

中國制造業PMI持續復蘇

數據來源:公開資料整理

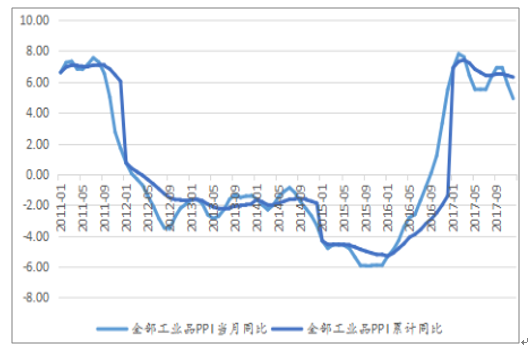

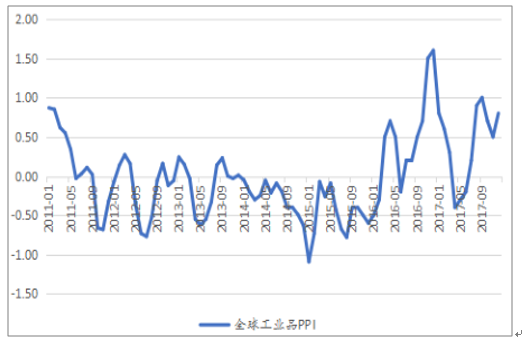

PPI方面,12月我國PPI當月同比為4.9%,累計同比為6.3%,環比增長0.8%,在經歷了連續的環比增長下跌之后,最近幾個月保持得較為穩定。PMI和PPI 持續向上,反映制造業景氣度良好。由此可以判斷,全球和我國制造業持續復蘇勢頭不減。

PPI當月同比及累計同比

數據來源:公開資料整理

全部工業品環比

數據來源:公開資料整理

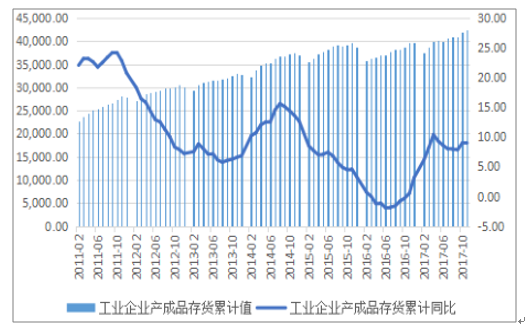

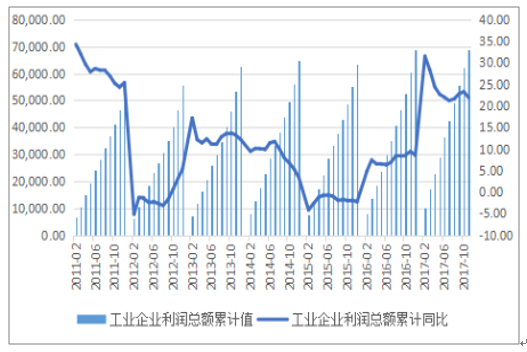

從周期位置來看,目前大概處于本輪朱格拉周期(2016 年三季度以來)的第一輪庫存周期的回落期。12 月工業產成品累計庫存 41,886.10 億元,同比增加8.5%,庫存增速有所回落;工業企業利潤總額 12 月累計值為 75,187.10 億元,累計同比增加 21%,今年以來,工業企業利潤累計增速保持穩定,維持在 21%以上的高位。企業并沒有在17 年三季度庫存回落時去進行庫存回補,是庫存周期回落期的特征。

每輪朱格拉周期包含兩到三輪庫存周期, 2018 年初PPI 觸底后,有望開啟第二輪庫存周期。而工控行業將同步進入新的擴張周期,行業將持續回暖。

工業產成品庫存情況(%/億元)

數據來源:公開資料整理

工業企業利潤總額(%/億元)

數據來源:公開資料整理

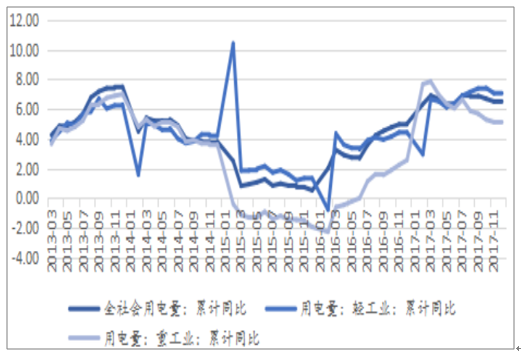

全社會和工業用電量持續增長,宏觀經濟回暖。用電量是經濟的晴雨表,2017 年全社會用電量增速達到 6.6%,較2016年同期提高了 1.6 個百分點。其中,輕工業用電量累計同比增速達到 7.0%,重工業用電量累計同比增加 5.2%,自 16 年 7 月份以來持續回升,反映實際生產狀況改善良好,標志著宏觀經濟持續回暖。

全社會用電量增速(%)

數據來源:公開資料整理

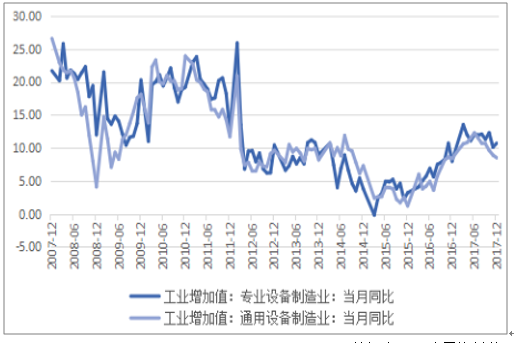

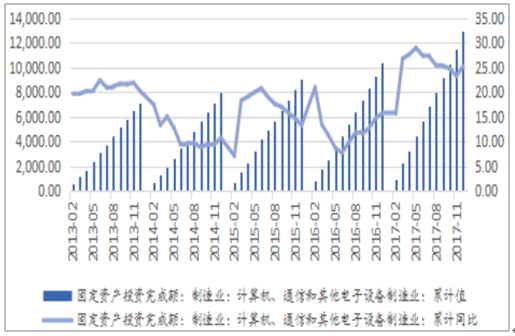

制造業固定資產完成額自16年8月起回升態勢明顯,17年累計同比達到 4.8%,連續多個月穩定在 3%以上,市場對工業固定資產投資信心平穩提升,工業景氣度回升。通用設備和專用設備工業增加值也同比增速改善并持續上升,2016 年我國通用設備和專用設備工業增加值分別為 5.9%和 6.7%,2017 年開始增速逐漸提升,2017 年全年通用設備和專用設備工業增加值分別增長 10.5%和 11.7%,增長勢頭良好。

制造業固定資產投資完成額量回升趨勢

數據來源:公開資料整理

通用設備和專用設備增幅明顯

數據來源:公開資料整理

(二)傳統+新興產業雙助力工控行業發展

首先對傳統產業里的機床、包裝、紡織、等行業進行了分析,回暖態勢明顯,而在新興產業上,下游 3C、鋰電以及工業機器人等新興行業增長確定性高,雙重疊加下,下游工控相關設備的投資顯著增長。

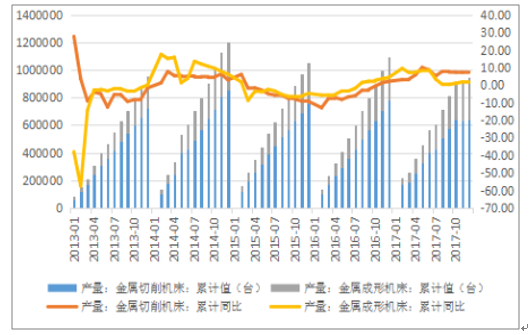

受益于制造業的復蘇,2016 年三季度以來我國機床產量開始持續好轉,通用設備和專用設備工業增加值增速也持續上升。今年 12 月金屬切削機床和金屬成形機床產量分別增長 6.8%和 1.7%,景氣度回升可持續。

機床設備復蘇明顯

數據來源:公開資料整理

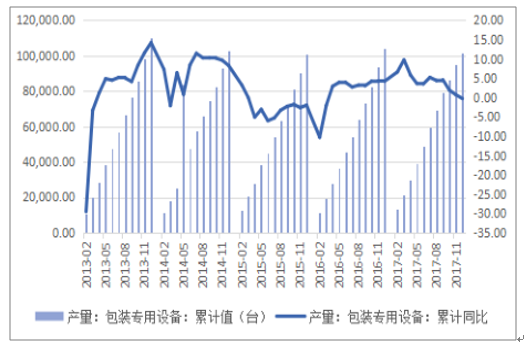

包裝專用設備復蘇明顯

數據來源:公開資料整理

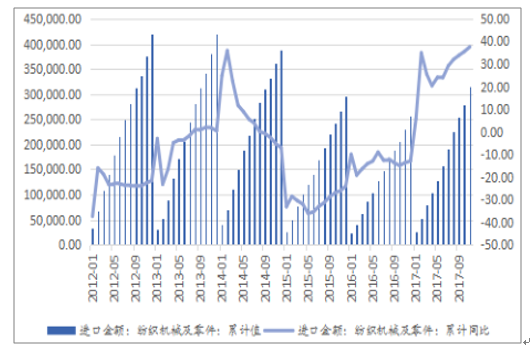

紡織行業方面,2017年以來復蘇跡象明顯,固定資產投資完成額始終為正增長,此外,紡織機械和零件的進口額自16年下半年以來增速加快,17年12月紡織業固定投資完成額累計同比和紡織機械及零部件累計同比分別為5.9%、37.6%,國內對紡織機械的需求迅速增加。因此,用于紡織機械的伺服器件將迎來增長,預計年增長率達到10%左右。

紡織行業固定投資完成額及累計同比

數據來源:公開資料整理

紡織機械進口金額及同比

數據來源:公開資料整理

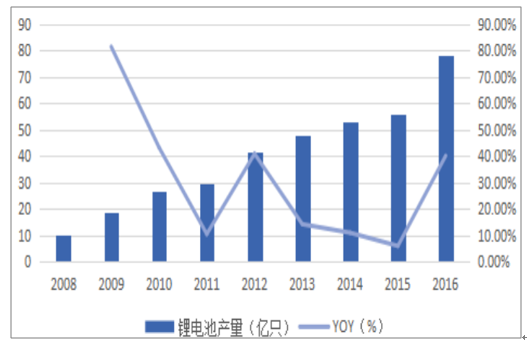

鋰電設備景氣度和集中度提升,3C行業高增速將維持。新能源汽車已爆發,年復合增速高達35%,伴隨鋰電池需求量高速增長,鋰電設備行業也將迎來爆發,將拉動伺服系統產生大量新增需求。鋰電設備發展至今,大部分鋰電設備已基本實現國產化,鋰電設備按照生產流程可分為前端、中端和后端,國產化率達70%-80%,且大部分單機鋰電設備市場集中度也較高。在這樣的條件下,隨著下游鋰電池企業市場集中度提升,鋰電設備市場集中度也將隨之提高。其中,涂覆機、卷繞機等高端設備技術壁壘明顯,產線自動化要求高(生產效率、產品的一致性與精密度等),將對伺服系統帶來大量的新增需求。

鋰電池產量迅速增加

數據來源:公開資料整理

2017年,3C行業的固定資產投資完成額累計同比2016年止跌反彈,同比增速維持在15%以上,2017年12月3C行業固定投資完成額累計同比達到25.3%,有望高位維持。

3C行業顯著回暖

數據來源:公開資料整理

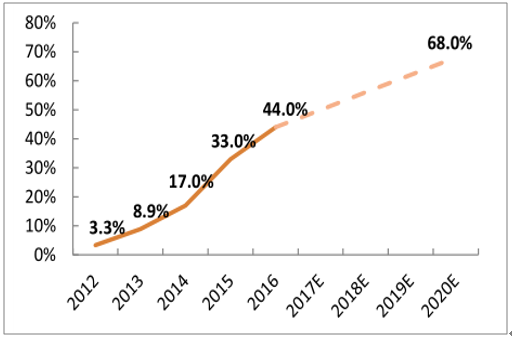

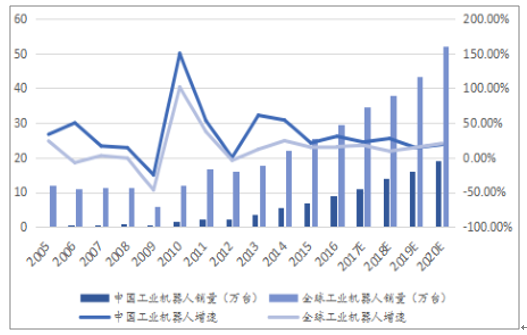

工業機器人顯然是當前工控下游最具代表性的行業,其市場規模正日益提升。過去十年里我國工業機器人取得了高速增長。據統計,2016年全球工業機器人銷量達到29萬臺,增長15%,中國工業機器人銷量增長近30%,約9萬臺,占全球市場30%,持續保持第一。但同時也可以看到,我國工業機器人49的密度,較之世界平均水平69與美國的176,滲透率仍較低,增長潛力巨大,我們預測未來三年內有望保持25%復合增速,到2020年銷量有望翻番。作為工業機器人的“神經系統”,伺服電機的速度、位置控制精度準確。國內伺服電機市場中,前三名松下、三菱、安川均為日系品牌,總份額達到45%,西門子、博世、施耐德等歐系品牌占據高端,整體市場份額在30%左右,國內企業整體份額低于10%。我國伺服電機自主配套能力已現雛形,發展空間巨大。

中國工業機器人銷量快速增長

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國工控行業市場研究分析及發展趨勢預測報告

《2022-2028年中國工控行業市場研究分析及發展趨勢預測報告》共十二章,包含2022-2028年工控行業前景及趨勢預測,2022-2028年工控行業投資機會與風險防范,工控行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)