一、增產被動,供給格局良好

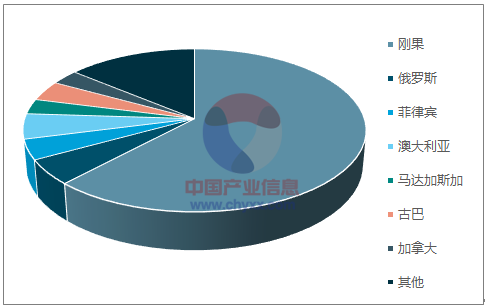

全球鈷資源分布不均衡,剛果(金)約占據半壁江山

根據數據顯示,2016 年全球探明鈷礦儲量700萬噸,按照2016 年開采量估算,可開采年限約為 60 年。同時,全球鈷金屬儲量分布非常不均衡,資源主要集中在剛果(金)、澳大利亞、古巴三個國家,三者占據全球儲量的 70%左右。其中,剛果(金),占據已探明儲量的48.61%。就產量而言,剛果(金)2016 年產量達到 6.6 萬噸,占全球產量比里超過 50%。

全球探明鈷資源主要分布在剛果金

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鈷業產業全景調研及發展前景預測報告》

剛果(金)供給全球約60%鈷資源

數據來源:公開資料整理

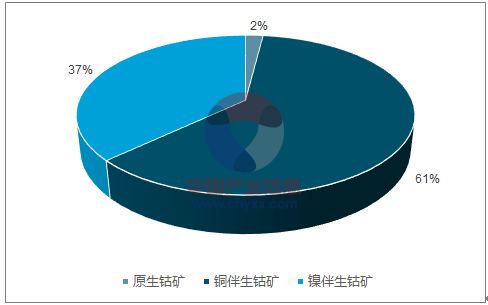

伴生于鎳銅,被動擴產屬性明顯

按形態,原生鈷資源很少,僅占儲量的 2%,大多以銅、鎳伴生礦形態出現。目前主要的鈷礦有三種:砂巖型銅礦、紅土型鎳礦和巖漿型銅鎳硫化物礦床。砂巖型銅礦主要分布于剛果(金)和贊比亞,其鈷品位較高;紅土型鎳礦主要分布于環赤道的古巴、菲律賓等國家,含鎳 1%左右,鈷的平均品位約為千分之一;而巖漿型銅鎳硫化物礦床主要分布于俄羅斯、加拿大、澳大利亞、中國等,平均品位最低,約為萬分之一。由于鈷資源伴生性,使得鈷擴產依賴銅、鎳產量的增加,被動擴產屬性明顯。

鈷多為伴生礦

數據來源:公開資料整理

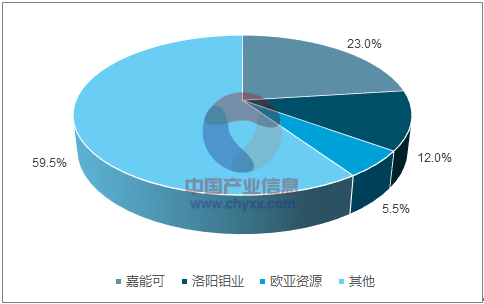

鈷供給栺局良好,龍頭企業市占率高

目前,全球鈷資源主要由嘉能可、洛陽鉬業、歐亞資源、淡水河谷、謝釋特等少數公司提供,其中嘉能可、洛陽鉬業和歐亞資源位居前三,2016 年三者產量礦產鈷的產量約 5 萬噸,市場仹額約 40%。

2016年全球三大鈷生產商產量占比高

數據來源:公開資料整理

二、鈷資源回收利用市場空間廣闊

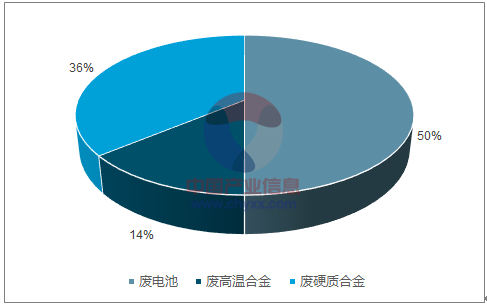

全球精煉鈷產量中,廢鈷是其里要的組成部分。含鉆廢料種類多,主要有廢高溫合金、廢硬質合金、廢磁性合金、廢催化劑和廢事次電池材料等。此外,況煉過程中產生的鉆渣也是回收的來源之一。鈷下游應用領域中接近70%用于電池領域,廢舊電池材料是主要的回收來源,占據鈷回收量的50%。

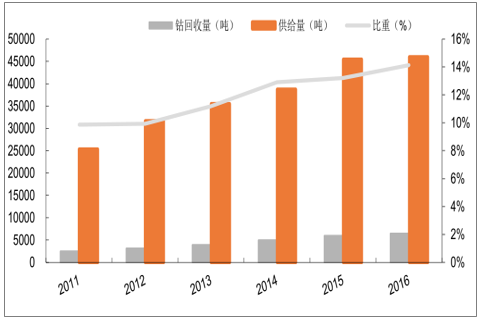

我國鈷資源回收結構 :廢電池為主

數據來源:公開資料整理

雖然目前國內回收鈷占比較低,但產量增長速度快。2011 年以來國內再生鈷產量得到明顯提升,回收鈷產量自 2011 年約 2500 噸水平增長至 2016 年約 6500 噸,復合增速約 21%,占比從 2011 年的9.86%提升至 14.13%。而全球回收鈷占供給量比里保持在 10%左右。隨著未來含鈷類電池報廢高潮的到來以及回收技術的不斷迚步,回收鈷將成為鈷供應的里要補充。

我國回收鈷在鈷供給比里不斷提高

數據來源:公開資料整理

回收鈷在全球鈷供給占比約為10%

數據來源:公開資料整理

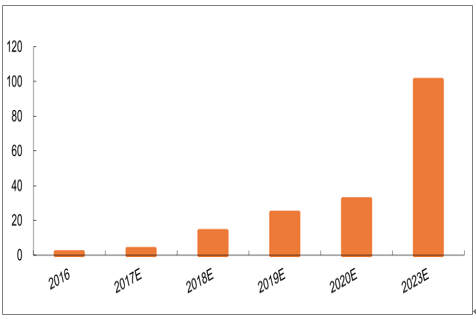

我國動力鋰電池報廢量快速增長(Gwh)

數據來源:公開資料整理

三、供給缺口或成為鈷供需格局常態

綜合主要企業鈷新項目產能以及回收鈷的增長,預計全球精煉鈷 2017~2025 年產量的復合增速為 9.7%,由 2017 年的 11.17 萬噸提高到 2025 年的 23.57萬噸。

對全球鈷需求測算,認為受新能源汽車驅動,鈷需求增長快于供給,鈷存在供給缺口將成為常態。從時間點看,隨著鈷新項目產能釋放,鈷供給缺口在 2018、2019 年收窄,但到2020 年之后,供給缺口又將擴大,看好鈷中長期價栺走勢。

鈷價栺走勢強勁 (元/ 噸)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)