一、環保趨嚴加速行業整合,帶動產品價格堅挺

2017年玻璃行業供給側改革加速,排污權核發對存量產能進行清理。

統計了截止到 2018年1月15日國家排污許可證信息網站上的全部核發排污許可證文件,平板玻璃制造共有 224 家企業,2017 年僅 137 家企業拿到了排污許可證,占比在61.16%。這意味著截止1月中旬玻璃行業中接近 40%的公司尚未獲得排污權,其中不乏有主要生產商彩虹新能源和河北金信。以河北為例,邢臺市環保局發出通知,在 2017 年12 月 31 日前,平板玻璃企業均需要完成排污許可證的申領,到年底仍未取得許可證的即屬非法排污,理論上應該關停。根據信息,在今年1月中旬,河北省已完成新版排污許可核發,未拿到排污許可證的玻璃生產線共有14條,此前未拿到排污許可證被通知關停的生產線12條,其中9條已關停。

舊產線面臨集中冷修,對供給產生一定影響。一個光伏玻璃的窯爐,從點火運行 6~7年后需要冷修做技改。冷修時長約為 3~6個月,重新點火后還需等待一個月出玻璃。2011年有近 3900 噸新產能投產,考慮到窯齡時間已達冷修標準,若集中冷修會對光伏玻璃供應產生一定影響。

玻璃去產能對光伏玻璃價格提供支撐。中國當前玻璃行業供給側改革的大背景下,無論是龍頭公司還是小企業,都無法在不減少現有產能的基礎上增加新產能。在供給緊張的情況下,去年人為因素壓低的光伏玻璃價格從去年 12 月份起出現報復性反彈 2~3 元/平方米,反映了龍頭企業不需要刻意打壓價格所致。

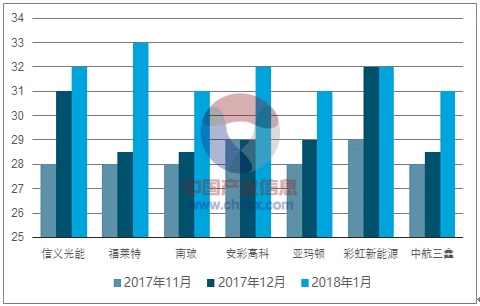

光伏玻璃價格走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國光伏玻璃產業深度調研及投資前景評估報告》

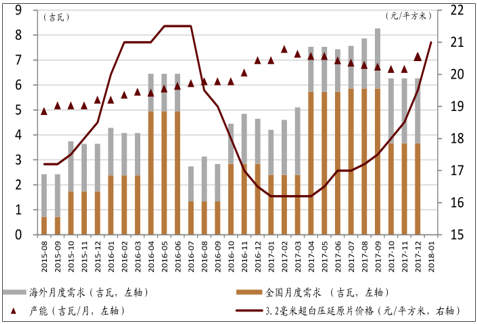

產能擴張速度對光伏玻璃價格沖擊明顯

數據來源:公開資料整理

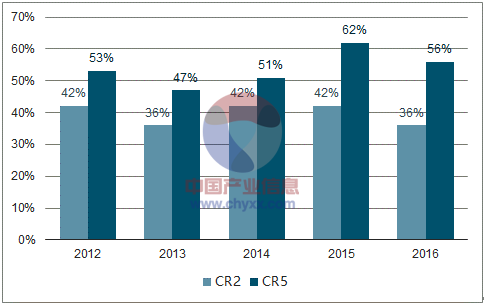

雖然需求和光伏行業相關,但是市場集中且相對獨立,光伏玻璃價格相對堅挺

不同于其他產業鏈環節例如硅片、電池片和組件,成本很大程度上建立在前一個環節的售價上,而光伏玻璃則處于一個相對獨立的環節,成本的變化主要取決于自身采購能源以及燃料的能力以及折舊水平。另外,從過往的行業集中度來看,發現前五大企業占據了光伏玻璃的半壁江山,其中前兩大龍頭信義光能和福萊特更是代表著全國~40%的產能。在這樣半壟斷的行業競爭格局下,兩家廠商都有較強的議價能力,有能力穩定自身的毛利水平。因此,過去 2011~16 年間光伏玻璃價格也是整個產業鏈內波動較小的。

2012~16 年間市場集中度一直保持較高水平

數據來源:公開資料整理

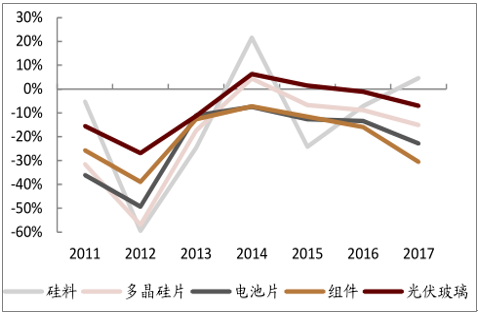

過去幾年光伏產業鏈中光伏玻璃價格最為穩定

數據來源:公開資料整理

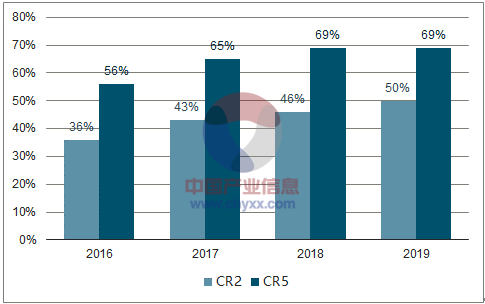

新增產能主要來自于龍頭企業,行業集中度有望進一步提高

根據當前各廠家的擴產計劃,統計發現 2017~19 年的新增產能主要來自信義光能、福萊特、中航三鑫和彩虹新能源,都是市場份額位列前八的企業。

若不考慮玻璃行業去產能,認為光伏玻璃行業格局也將進一步優化,CR2將從17年的43%逐年上升至19年 50%,CR5也將從65%提升至69%。

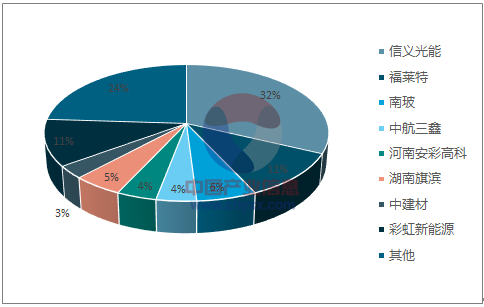

2017年底光伏玻璃市場份額

數據來源:公開資料整理

市場集中度提升 (暫不考慮去產能)

數據來源:公開資料整理

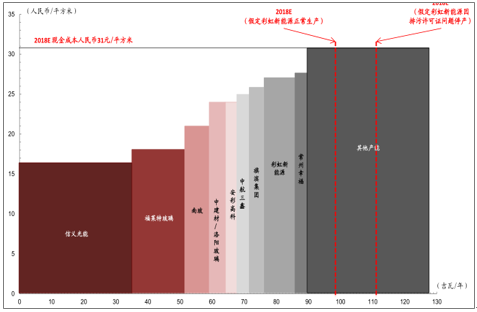

2018年光伏玻璃平均售價有望穩定在 31元/平方米。基于18年全球光伏裝機111GW 的預測,并考慮到各廠商的產能及現金成本水平,認為全年價格有望維持在 31元/平方米。若供給側改革奏效、集中冷修對供給產生影響,光伏玻璃價格或將進一步上漲。

2018 年光伏玻璃價格預測以及成本曲線

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏玻璃行業市場供需態勢及發展前景研判報告

《2026-2032年中國光伏玻璃行業市場供需態勢及發展前景研判報告 》共十一章,包含中國光伏玻璃行業代表性企業布局案例研究,中國光伏玻璃行業市場前景及發展趨勢預判,中國光伏玻璃行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢