一、中國醫藥制造業行業現狀

據國家統計局公布數據,2017年1-10月,規模以上醫藥制造業收入和利潤總額分別同比增長13.1%和18.2%,均較2016年同期上升,利潤增速高于收入增速,行業整體持續復蘇跡象明顯。

2013-2017年醫藥制造業主營收入和利潤增長情況

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國醫藥市場運行態勢及投資戰略研究報告》

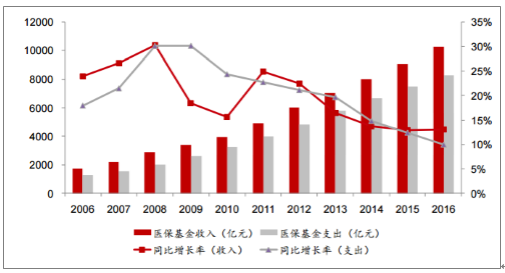

當前我國以職工基本醫療保險、城鎮居民基本醫療保險和新型農村合作醫療為主體的全民醫保初步實現,至2016年底,全國基本醫療保險參保人數超過13億人,參保覆蓋率穩固在95%以上。醫保基金收入和支出自2011年以來增速連續放緩。2016年,醫保基金收入10274億元,同比增長13%,醫保基金支出8287億元,同比增長10%。從收入端看,城鎮居民基本醫療保險中財政補貼的比重逐年上行,財政補貼與個人繳費之比已接近4∶1,醫保基金的壓力逐年增大,預計未來增速難有明顯回升。從支出端看,醫保控費取得明顯成效。自2015年起收入增速超過支出增速后,差距出現穩定拉大趨勢,我們判斷,在降低藥占比,零差率,藥品招標,兩票制等終端和渠道層級組合政策推動下,控費取得明顯的成效,但由于我國人口老齡化加速,醫保基金支出壓力將長期存在,控費任務任重道遠,預計處方藥領域將長期維持存量博弈,用藥結構調整下,具明顯臨床優勢的創新藥和優質仿制藥品種的結構性機會將持續。

醫保基金收入和支出增長情況

數據來源:公開資料整理

二、藥審政策大變革,創新藥發展迎重大機遇

自2015年國務院出臺《關于改革藥品醫療器械審評審批制度的意見》(44號文)以來,支持鼓勵藥械創新的重磅政策持續出臺。進入2017年,在新藥研發、申報審評、上市銷售等各關鍵環節的配套政策密集跟進,國內創新藥品醫療器械產業迎來前所未有的良好機遇。

創新藥相關重大政策梳理

時間 | 政策 | 部門 | 核心要點 |

2015/8/18 | 《關于改革藥品醫療器械審評審批制度的意見》 | 國務院 | 明確了提高藥品審批標準、加快創新藥審評審批、開展藥品上市許可持有人制度試點等改革任務 |

2016/2/26 | 《關于解決藥品注冊申請積壓實行優先審評審批的意見》 | CFDA | 加快具臨床價值新藥、臨床急需仿制藥研發上市,解決藥品注冊申請積壓 |

2016/6/6 | 《藥品上市許可持有人制度試點方案》 | 國務院、辦公廳 | 采用藥品上市許可與生產許可分離的管理模式,允許藥品上市許可持有人自行生產藥品,或者委托其他生產企業生產藥品 |

2017/5/11 | 《關于鼓勵藥品醫療器械創新改革臨床試驗管理的相關政策》(征求意見稿) | CFDA | 提出臨床試驗機構備案制,優化臨床試驗審查程序,接受境外臨床試驗數據等 |

2017/5/11 | 《關于鼓勵藥品醫療器械創新實施藥品醫療器械全生命周期管理的相關政策》(征求意見稿) | CFDA | 提出落實上市許可持有人法律責任,嚴肅查處臨床試驗數據造假等 |

2017/5/11 | 《關于鼓勵藥品醫療器械創新加快新藥醫療器械上市審評審批的相關政策》(征求意見稿) | CFDA | 提出加快臨床急需藥品醫療器械審評審批,支持罕見病治療藥物和醫療器械研發等 |

2017/5/12 | 《關于鼓勵藥品醫療器械創新保護創新者權益的相關政策》(征求意見稿) | CFDA | 提出建立藥品專利鏈接制度,完善藥品試驗數據保護制度等 |

2017/10/8 | 《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》 | 兩辦 | 36項改革措施 |

2017/10/20 | 《接受境外臨床試驗數據的技術要求》(征求意見稿) | CDE | 鼓勵開展全球同步研發,全球同步研發臨床試驗數據可用于我國藥品注冊申請 |

2017/10/23 | 藥品注冊管理辦法(修訂稿) | CFDA | 明確臨床試驗申請工作時限,生物制品注冊分類調整為新型生物制品、改良型生物制品和生物類似藥 |

2017/10/23 | 《中華人民共和國藥品管理法》修正案 | CFDA | 簡化開辦藥品生產企業、經營企業的審批程序,將兩道審批、“兩證一照”改為一道審批、一證一照 |

2017/10/26 | 《藥物臨床試驗機構管理規定(征求意見稿)》 | CFDA | 明確藥物臨床試驗機構條件,備案要求等 |

2017/11/30 | 藥品注冊受理審查指南(試行) | CFDA | 調整藥品注冊受理審查指南 |

2017/12/11 | 《關于調整藥物臨床試驗審評審批的公告(征求意見稿)》 | CFDA | 臨床試驗申請前與藥審中心進行溝通交流會議,申請受理后60日內未收到質疑和否定意見可開展試驗 |

數據來源:公開資料整理

1、臨床試驗資源緊缺是國內新藥開發的重要瓶頸。臨床試驗是新藥開發的關鍵環節,耗時長,投入高。國內二級以上醫療機構超過1萬家,通過認定的有能力進行藥物臨床試驗的僅600多家,成為制約創新藥開發的瓶頸。臨床試驗機構資格認定備案制緩解臨床資源緊缺。2017年10月8日,兩辦發布《關于深化審評審批制度改革鼓勵藥品醫療器械的創新的意見》,明確了臨床試驗機構資格認定實行備案管理,具備臨床試驗條件的機構在食品藥品監管部門指定網站登記備案后,可接受藥品醫療器械注冊申請人委托開展臨床試驗。臨床試驗機構資格認定改為備案制,強化了臨床試驗機構監管效率,進一步保證臨床試驗的質量,有利于緩解新藥開發中緊缺的臨床資源,將加速創新藥的開發和上市進程。

2、頒布藥品優先審評政策,解決藥品注冊申請積壓矛盾。2016年2月6日,為加強藥品注冊管理,加快具有臨床價值的新藥和臨床急需仿制藥的研發上市,解決藥品注冊申請積壓的矛盾,CFDA發布《關于解決藥品注冊申請積壓實行優先審評審批的意見》,決定對具有明顯臨床價值的創新藥、有明顯治療優勢藥品、專利期將至、防治重大疾病藥品實施優先審評審批。

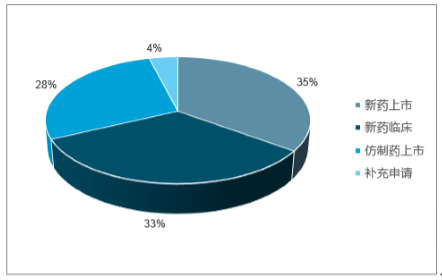

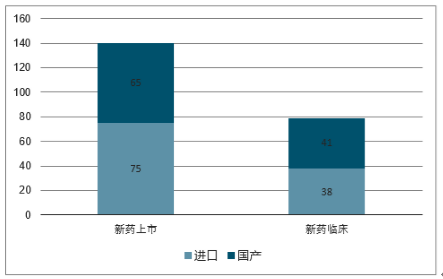

優先審評審批實施,新藥上市速度加快。自2016年啟動優先審評審批以來,至2017年12月16日,24批藥品被納入優先審評審批(其中2017年12批,208個受理號)。優先審評審批品種突出“創新”二字,新藥上市和新藥臨床占比分別為35%和33%(按受理號)。從納入品種看,國產創新品種比例依然偏低,國產新藥上市占比34%,國產新藥臨床占比39%。優先審評審批的實施,大幅縮短創新藥上市時間,從已獲批上市的13個創新藥品種看,列入優先審評審批后,獲批上市時間平均261天,比2012-2013年新藥上市的平均審批時間555天,大幅縮短一半以上。值得注意的是,獲批上市的國產創新藥品種仍然較少,只有2個,雙鷺藥業的來那度胺和廣生堂的富馬酸替諾福韋二吡呋酯膠囊,且平均用時445天,相比之下,進口創新藥獲批上市平均時間227天,體現CDE對國內創新藥品種的審評相對謹慎。

CDE納入優先審評審批藥品分類

數據來源:公開資料整理

優先審評審批新藥進口和國產比例

數據來源:公開資料整理

經優先審評審批通道獲批上市品種

藥品 | 公司 | 適應癥 | 獲批上市時間 | 審批耗時 |

麥格司他膠囊 | 愛可泰隆 | C型尼曼匹克氏癥 | 2016/11/30 | 171 |

阿法替尼 | 勃林格殷格翰 | 晚期非小細胞肺癌 | 2017/2/28 | 310 |

維莫非尼片 | 羅氏 | BRAFV600+黑色素瘤 | 2017/3/17 | 254 |

甲苯磺酸索拉非尼片 | 拜耳 | 晚期腎細胞癌 | 2017/3/21 | 188 |

瑞戈非尼片 | 拜耳 | 晚期轉移性結直腸癌 | 2017/3/27 | 264 |

富馬酸替諾福韋二吡呋酯膠囊 | 廣生堂 | 慢性乙型肝炎 | 2017/5/23 | 306 |

多替阿巴拉米片 | 葛蘭素史克 | 抗艾滋病藥物 | 2017/8/1 | 110 |

阿哌沙班片 | 輝瑞 | 預防和治療血栓 | 2017/9/7 | 279 |

利奧西呱片 | 拜耳 | 肺動脈高壓 | 2017/9/26 | 298 |

達比加群酯膠囊 | 勃林格殷格翰 | 卒中、全身性栓塞 | 2017/9/27 | 211 |

馬昔騰坦片 | 愛可泰隆 | 肺動脈高壓 | 2017/10/12 | 142 |

氫溴酸伏硫西汀片 | 靈北 | 成人抑郁癥 | 2017/11/29 | 271 |

來那度胺 | 雙鷺藥業 | 骨髓增生異常綜合征 | 2017/11/30 | 585 |

數據來源:公開資料整理

藥審政策不斷改善,我國1.1類新藥臨床獲批的數量也在2015年起呈現出一波獲批大潮,其中2015年、2016年臨床獲批數量分別為57、115個。我們預計2013-2017年間獲批臨床的品種,將在2020年后開始陸續進入臨床后期或申報上市階段,保證了自主創新藥不斷獲批上市,創新藥逐漸成為產業新趨勢。

2003-2017年化藥1.1類新藥獲批臨床數量情況

數據來源:公開資料整理

3、2017年2月,新版醫保目錄出臺,基本醫療保險用藥范圍擴大。西藥、中成藥共收錄藥品2535個,較2009版目錄新增339個,增幅15.4%,其中兒童用藥、創新藥、重大疾病用藥以及民族藥的新增比例較大。截至12月16日,除山西、廣西、貴州外,其余28個省、市、自治區都已開始執行2017新版醫保目錄。新調入醫保目錄品種即將迎來放量階段。

2017年新版醫保目錄相關上市公司新進或調整品種

公司 | 數量 | 新進或調整品種 |

億帆醫藥 | 12 | 縮宮素噴霧劑、地氯雷他定、小兒金翹顆粒等 |

康緣藥業 | 12 | 川貝枇杷糖漿、大株紅景天膠囊、龍血通絡膠囊等 |

復星醫藥 | 8 | 非布司他、培美曲塞、匹伐他汀等 |

海正藥業 | 7 | 腺苷蛋氨酸、環絲氨酸、達托霉素等 |

恒瑞醫藥 | 6 | 艾瑞昔布、右美托咪定、達托霉素等 |

益佰制藥 | 6 | 艾愈膠囊、理氣活血滴丸、丹燈通腦滴丸等 |

人福醫藥 | 6 | 氫嗎啡酮、納布啡、復方高滋斑片等 |

數據來源:公開資料整理

4、2017年7月13日,人社部公布《人力資源社會保障部關于將36種藥品納入國家基本醫療保險、工傷保險和生育保險藥品目錄乙類范圍的通知》,將利拉魯肽注射劑等36種藥品納入2017版醫保目錄乙類范圍,并通知各省將36種藥品與乙類藥品目錄一并執行。通過談判降價進入醫保目錄,將助力36種藥品實現以價換量。由于高價藥在當前醫院藥占比考核壓力下依然面臨進院的阻力,但是隨著重慶、安徽、浙江、廣州推行將國家談判藥品單獨核算,不納入藥占比的政策,預計后續更多省份有望跟進,36個品種進院阻力正逐步解除,有望迎來真正的快速放量期。 三、醫藥行業發展趨勢預測

1、我國新藥研發一直面臨企業研發經費投入不足及政策相對滯后等不利因素。雖然我國擁有近8000家醫藥制造企業,但絕大多數是以仿制藥的生產和銷售為主。為改變這種醫藥企業多而不精的現狀,自2015年底開始,國務院、CFDA、CDE等部門相繼發布了一系列藥審政策,一方面提高新藥研發的政策支持,并逐步向歐美藥審政策靠攏,另一方面,切實推動了我國醫藥工業的供給側改革。制藥企業研發新藥的熱情大幅提高。

2012-2017年上半年主要制藥企業研發投入占比情況

數據來源:公開資料整理

與此同時,我國制藥企業還積極通過自主創新藥在美國NDA來實現企業國際化,其中貝達藥業的ALK抑制劑X-396有望于2021年前后獲批,康弘藥業的康柏西普也同樣已獲得FDA的Ⅲ期臨床試驗批件,試驗方案也將于近期確定。相信越來越多的產品將登陸國際市場,未來創新藥企業的估值體系也將完成從PEG至在研管線估值的轉變,有助于創新藥企業估值的提升。

進入FDA臨床Ⅲ期部分創新藥品種

公司 | 品種 | 適應癥 | 美國進展 |

百濟神州 | BGB-3111 | 慢性淋巴細胞白血病等 | Ⅲ期進行 |

貝達藥業 | X-396 | ALK+NSCLC | Ⅲ期進行 |

康弘藥業 | 康柏西普 | 老年濕性黃斑變性 | 批準Ⅲ期 |

和記黃埔 | 沃利替尼 | c-met+腎癌等實體瘤 | Ⅲ期進行 |

億帆醫藥 | 貝格司亭 | 嗜中性粒細胞減少癥 | Ⅲ期進行 |

數據來源:公開資料整理

2016年3月國家食品藥品監督管理局發布了《關于落實的有關事項(征求意見稿)》,標志著我國仿制藥一致性評價工作已經開始全面鋪開。國家食品藥品監督管理局同時還公布了第一批需要做仿制藥一致性評價的品種名單,并要求其都要在2018年底前完成仿制藥一致性評價。該品種名單包含了所有2007年10月前批準上市的化學藥品仿制藥口服固體制劑,共289個品種、17740個批準文號或注冊證號,涉及1817家國內生產企業、42家進口藥品企業。正常情況下,企業從最初確定一致性評價品種開始,再經歷參比制劑的選取、BE備案與試驗、藥監局核查數據、藥檢機構檢查、省局現場檢查,到最后報CFDA一致性評價辦公室和專家委員會審議,總的來看,完成一致性評價需要近兩年時間。

隨著2017年9月CFDA頒布《仿制藥質量和療效一致性評價受理審查指南(需一致性評價品種)》和《仿制藥質量和療效一致性評價受理審查指南(境內共線生產并在歐美日上市品種)》,我國仿制藥一致性評價已開始正式進入政策執行期。12月初首批一致性評價品種啟動現場檢查是一致性評價政策的實質性進展,首批通過一致性評價的品種名單已于2018年年底公布。

為積極鼓勵藥企參與一致性評價,對于通過一致性評價的藥品品種,社會保障部門將在醫保支付方面予以適當支持,醫療機構應優先采購并在臨床中優先選用。同品種藥品通過一致性評價的生產企業達到3家以上的,衛生計生部門在藥品集中采購等方面不再選用未通過一致性評價的品種。如果部分高端仿制藥企業的重磅品種能順利通過一致性評價,將有望完成國產替代及部分進口替代。

一致性評價品種新報CDE情況(截至2017年12月20日)

序號 | 藥品名稱 | 申請企業 | 受理號 | 進入CDE時間 |

1 | 硫酸氫氯吡格雷片 | 信立泰 | CXHB1700043 | 2017.9.26 |

2 | 瑞舒伐他汀鈣片 | 京新藥業 | CYHB1703082 | 2017.9.25 |

3 | 奈韋拉平片 | 華海藥業 | CYHB1703359 | 2017.9.25 |

4 | 鹽酸帕羅西汀片 | 華海藥業 | CYHB1703361 | 2017.9.25 |

5 | 福辛普利鈉片 | 華海藥業 | CYHB1703363 | 2017.9.25 |

6 | 厄貝沙坦片 | 華海藥業 | CYHB1703366 | 2017.9.25 |

7 | 厄貝沙坦氫氯噻嗪片 | 正大天晴 | CYHB1703389 | 2017.9.25 |

8 | 馬來酸依那普利片 | 揚子江藥業 | CYHB1703441 | 2017.9.25 |

9 | 馬來酸依那普利片 | 揚子江藥業 | CYHB1703442 | 2017.9.25 |

10 | 恩替卡韋分散片 | 正大天晴 | CYHB1703639 | 2017.9.25 |

11 | 阿莫西林膠囊 | 石藥中諾 | CYHB1703916 | 2017.7.13 |

12 | 頭孢呋辛酯片 | 國藥致君 | CYHB1703987 | 2017.9.25 |

13 | 瑞舒伐他汀鈣片 | 正大天晴 | CYHB1704044 | 2017.9.25 |

14 | 草酸艾司西酞普蘭片 | 科倫藥業 | CYHB1704091 | 2017.9.25 |

15 | 厄貝沙坦片 | 海正輝瑞 | CYHB1704195 | 2017.9.25 |

16 | 他克莫司膠囊 | 海正藥業 | CYHB1704272 | 2017.9.25 |

17 | 依非韋倫片 | 迪賽諾 | CYHB1704400 | 2017.8.10 |

18 | 富馬酸替諾福韋二吡呋酯片 | 齊魯制藥 | CYHB1704598 | 2017.8.10 |

19 | 賴諾普利片 | 華海藥業 | CYHB1704618 | 2017.9.25 |

20 | 氯沙坦鉀片 | 華海藥業 | CYHB1704621 | 2017.9.25 |

21 | 利培酮片 | 華海藥業 | CYHB1704624 | 2017.9.25 |

22 | 厄貝沙坦氫氯噻嗪片 | 華海藥業 | CYHB1704627 | 2017.8.17 |

23 | 阿莫西林膠囊 | 聯邦制藥 | CYHB1704834 | 2017.9.25 |

24 | 吉非替尼片 | 齊魯制藥 | CYHB1704856 | 2017.8.17 |

25 | 鹽酸阿米替林片 | 湖南洞庭藥業 | CYHB1750001 | 2017.9.25 |

26 | 阿法骨化醇片 | 重慶藥友制藥 | CYHB1750002 | 2017.9.25 |

27 | 阿托伐他汀鈣片 | 北京嘉林藥業 | CYHB1750004 | 2017.9.25 |

28 | 瑞舒伐他汀鈣片 | 京新藥業 | CYHB1750006 | 2017.9.26 |

29 | 恩替卡韋分散片 | 江西青峰藥業 | CYHB1750007 | 2017.9.25 |

30 | 阿莫西林膠囊 | 康恩貝 | CYHB1750008 | 2017.9.28 |

31 | 富馬酸替諾福韋二吡呋酯片 | 成都倍特藥業 | CYHB1740001 | 2017.9.28 |

32 | 蒙脫石散 | 先聲藥業 | CYHB1750009 | 2017.9.29 |

33 | 草酸艾司西酞普蘭片 | 湖南洞庭藥業 | CYHB1750010 | 2017.9.28 |

34 | 左乙拉西坦片 | 京新藥業 | CYHB1740002 | 2017.10.16 |

35 | 苯磺酸氨氯地平片 | 江蘇黃河藥業 | CYHB1750011 | 2017.10.09 |

36 | 鹽酸曲馬多片 | 石藥歐意藥業 | CYHB1750012 | 2017.10.20 |

37 | 阿奇霉素片 | 石藥歐意藥業 | CYHB1750013 | 2017.10.23 |

38 | 奧氮平片 | 江蘇豪森藥業 | CYHB1750015 | 2017.10.20 |

39 | 蒙脫石散 | 四川維奧制藥 | CYHB1740003 | 2017.10.19 |

40 | 硫酸氫氯吡格雷片 | 信立泰 | CYHB1750017 | 2017.10.26 |

41 | 恩替卡韋膠囊 | 江西青峰藥業 | CYHB1750018 | 2017.10.27 |

42 | 頭孢克肟顆粒 | 國藥致君制藥 | CYHB1740004 | 2017.10.27 |

43 | 卡托普利片 | 石藥歐意藥業 | CYHB1740005 | 2017.10.27 |

44 | 洛索洛芬鈉片 | 吉林英聯生物 | CYHB1740006 | 2017.10.27 |

45 | 甲磺酸伊馬替尼片 | 江蘇豪森藥業 | CYHB1740007 | 2017.11.03 |

46 | 苯磺酸氨氯地平片 | 揚子江藥業 | CYHB1750020 | 2017.11.10 |

47 | 富馬酸比索洛爾片 | 成都苑東生物 | CYHB1750021 | 2017.11.13 |

48 | 苯磺酸氨氯地平片 | 上海諾華 | JYHB1750003 | 2017.12.06 |

49 | 鹽酸舍曲林片 | 京新藥業 | CYHB1740008 | 2017.11.16 |

50 | 鹽酸氨溴索片 | 恒瑞醫藥 | CYHB1750023 | 2017.11.24 |

51 | 格列美脲片 | 揚子江藥業 | CYHB1750024 | 2017.11.27 |

52 | 鹽酸特比萘芬片 | 齊魯制藥 | CYHB1750019 | 2017.12.11 |

53 | 卡托普利片 | 常州制藥 | CYHB1750026 | 2017.12.08 |

54 | 草酸艾司西酞普蘭片 | 山東京衛制藥 | CYHB1750025 | 2017.12.14 |

55 | 氯雷他定片 | 拜耳醫藥 | CYHB1740009 | 2017.12.08 |

數據來源:公開資料整理

2、全球生物藥品市場在2020年達到2871億美元,2014-2020年復合增速超10%。2016年全球藥物銷售額前10位,生物技術藥物占8款,其中單抗藥5種,重組蛋白藥2種。5個重磅單抗藥品種分別為阿達木單抗(165億美元,艾伯維)、英夫利西單抗(81億美元,強生)、利妥昔單抗(75億美元,羅氏)、貝伐珠單抗(69億美元,羅氏)和曲妥珠單抗(69億美元,羅氏)。

五大重磅單抗藥物全球銷售額及專利到期情況

藥物 | 公司 | 美國上市 | 中國上市 | 美國專利到期 | 歐洲專利到期 | 2016年全球銷售額(美元) |

阿達木單抗 | 艾伯維 | 2002 | 2010 | 2016 | 2018 | 165億 |

英夫利西單抗 | 強生 | 1998 | 2007 | 2018 | 2015 | 81億 |

利妥昔單抗 | 羅氏 | 1997 | 2008 | 2016 | 2013 | 75億 |

曲妥珠單抗 | 羅氏 | 1997 | 2002 | 2019 | 2014 | 69億 |

貝伐珠單抗 | 羅氏 | 2004 | 2010 | 2019 | 2022 | 69億 |

數據來源:公開資料整理

國內生物類似藥研發日趨規范化。2015年2月CFDA發布《生物類似藥研與評價技術指導原則(試行)》,指導和規范生物類似藥的研發與評價,法規日趨明朗,生物類似藥研發壁壘提升。

5大重磅單抗藥原研品種在全球范圍內專利相繼到期,其專利到期時間分別為,阿達木單抗(2016美國到期,2018歐洲到期)、英夫利西單抗(2015歐洲到期,2018美國到期)、利妥昔單抗(2013歐洲到期,2016美國到期)、貝伐珠單抗(2019美國到期,2022歐洲到期)、曲妥珠單抗(2014歐洲到期,2019美國到期)。2016年5大品種全球銷售額合計460億美元,其對應生物類似藥將陸續分享這一巨大市場。

國內單抗藥及類似物的研發集中在這5大單抗品種。從進度上看,針對每個品種,已經有公司取得較快進展,推進至臨床3期,預計2018年開始,國內將會陸續有品種獲批上市,國內單抗藥及類似物的研發將進入收獲期。分品種看,阿達木單抗以信達生物和百奧泰生物研發進度最為領先,針對強直性脊柱炎的適應癥進入3期臨床,英夫利西單抗以海正藥業研發進度最為領先,針對活動性強直性脊柱炎的適應癥進入3期臨床,利妥昔單抗有復星醫藥和信達生物進入3期臨床,針對不同適應癥,分別為非霍奇金淋巴瘤和彌漫性大B細胞淋巴瘤,貝伐珠單抗有齊魯制藥和信達生物進入3期臨床,針對非鱗狀非小細胞肺癌,曲妥珠單抗有復星醫藥、安科生物、沃森生物率先進入3期臨床,針對適應癥為乳腺癌。

從行業維度看,疫苗行業受2016年“山東疫苗事件”負面影響基本消退,主要上市公司二類苗業務2017年普遍回暖,受益剛需釋放,流通渠道改革完成帶來行業毛利提升,2018年業績回升有望延續。從品種看,幾大重磅疫苗品種處于放量或獲批上市前夕,如智飛生物獨家代理的默沙東4價HPV疫苗2018年將在全國范圍實現銷售,微卡疫苗有望2018-2019年獲批上市,沃森生物13價肺炎疫苗和2價HPV疫苗進入臨床3期。

3、國產醫療器械長期發展空間廣闊。從全球看,2015年醫療器械市場規模3710億美元,預計2022年有望超5200億美元。而我國2015年醫療器械市場規模僅3080億元,產品普及需求與升級換代需求并存,成長空間依然很大。中國的醫療器械產業雖然擁有16000家企業,但技術含量普遍偏低,中高端產品少,大量企業和資本在低端領域爭奪,因而在高端器械市場,潛力尤其明顯。利好政策頻出,創新器械獲益政策扶植。10月8日兩辦發布《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》中,對創新藥和醫療器械給予同等力度支持,可以預計,后續配套政策將繼續向創新和高端醫療器械研發制造領域傾斜。同時,由于在整個醫保控費,醫院降低藥占比的政策環境下,醫療器械受到影響相對藥品較少,預計有豐富現金流,研發或并購能力較強的器械公司有望獲得更大的發展空間。

醫療器械行業經歷2016年增速放緩后,2017年內生增長出現復蘇,有望延續高景氣態勢。而2017年上半年歸母凈利潤增速略低,我們認為主要因美元大幅貶值造成上市公司匯兌損失較多,財務費用增長過快。從營運情況分析,行業整體存貨周轉率和應收賬款周轉率比2016年同期明顯好轉,也印證行業景氣度回升。

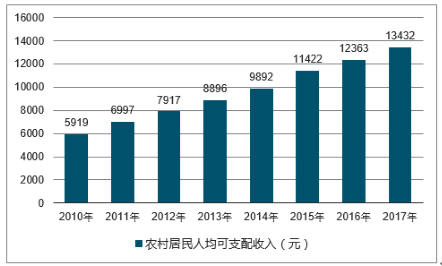

4、我國人均消費水平持續提升是消費升級動力。2017年全年全國居民人均可支配收入25974元,比上年名義增長9.0%;扣除價格因素實際增長7.3%,比上年加快1.0個百分點。按常住地分,城鎮居民人均可支配收入36396元,扣除價格因素實際增長6.5%;農村居民人均可支配收入13432元,扣除價格因素實際增長7.3%。城鄉居民人均收入倍差2.71,比上年縮小0.01。我國居民消費水平持續提升,城鄉收入差距在縮小。隨著我國人口老齡化加速,養生保健意識的增強,消費升級驅動下,具泛消費屬性的品牌中藥潛力較大。此外,非處方類的品牌中藥不受招標控費政策的影響,且品牌帶來的議價能力容易形成持續性競爭優勢,因而相對于存量博弈激烈的化藥市場,更容易保持較快增長。

2011-2017年中國居民人均可支配收入及增速

數據來源:國家統計局,智研咨詢整理

2010-2017年中國城鎮居民人均可支配收入

數據來源:國家統計局,智研咨詢整理

2010-2017年中國農村居民人均可支配收入

數據來源:國家統計局,智研咨詢整理

受醫院降低藥占比,控制輔助用藥等政策影響,同時面臨中藥注射劑安全性再評價風險,預計中藥注射劑承壓態勢持續。

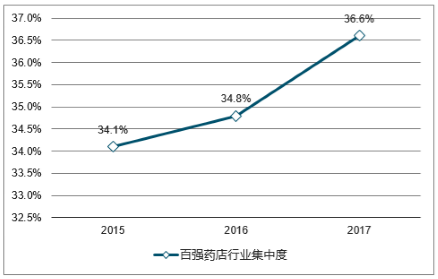

5、醫藥商業零售是我國分布最廣的醫療終端機構。據《2017年中國醫藥市場發展藍皮書》顯示,2016年我國藥店總數為44.7萬家,同比下滑0.23%,單體藥店占比已跌至50.63%。TOP100的零售藥店企業以不到2%的企業數量占據了全國藥品零售市場的36.6%,達到1235億元。行業集中度持續提升。2015、2016、2017年藥店TOP100行業集中度分別為34.1%、34.8%、36.6%,2017年較2016年提升1.8個百分點,提升速度明顯加快。

2015-2017年藥店TOP100行業集中度

數據來源:公開資料整理

一方面,TOP100企業的綜合實力穩步增強;另一方面,行業集中度與美國相比還有較大差距,具有較大提升空間。從行業規模上來看,2016年我國藥品市場規模14909億元人民幣,藥店銷售規模3377億元人民幣,占比僅為22.65%。對比美國醫藥市場,2015年美國醫藥市場規模約4155億美元,其中藥店銷售規模約2635億美元,占比為63.42%。2015年我國零售藥店處方藥銷量共939億元,在零售藥店整體營收中占比首次突破30%,同比增長14.93%。而美國以CVS為例,2016年其處方藥占整體零售藥店營業收入比重高達75%,且呈現逐年提升的趨勢。相信我國隨著處方藥銷量占零售藥店整體營業收入比重的提升,零售藥店市場規模也將快速增長。

2013-2016年CVS處方藥占零售藥店營業收入比重情況

數據來源:公開資料整理

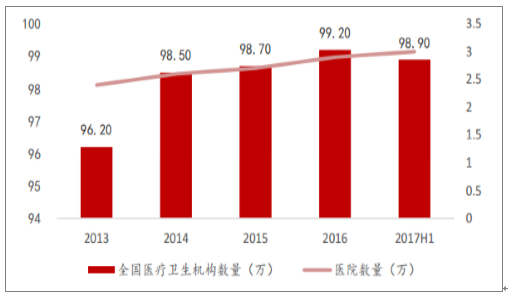

6、國務院1985年發布《關于衛生工作改革的若干規定的報告》,首提社會資本進入醫療服務領域,但受限于制度及時代背景等原因,民營醫院的發展一直較慢。直至2010年衛生部、發改委等多個部門共同發文《關于進一步鼓勵和引導社會資本舉辦醫療機構的意見》(58號文),大力倡導社會資本進入醫療領域,并陸續出臺了鼓勵社會辦醫的各項政策,民間資本進入醫療服務領域才開始提速,我國民營醫院數量由2010年11月底的6644家快速增至2016年11月底的16004家,年均復合增長率15.78%,2015年民營醫院數量甚至首次超過公立醫院數量。截至2017年6月底,全國醫療衛生機構數達98.9萬家,其中公立醫院12566家,民營醫院17153家。與2016年同期相比,公立醫院減少392家,民營醫院增加1850家。

2013-2017年上半年全國醫療衛生機構總數

數據來源:公開資料整理

2013-2017年公立醫院與民營醫院的發展情況

數據來源:公開資料整理

醫療服務行業這些年來一直是行業并購的熱點領域,行業內部分企業也不斷通過資產注入的方式完成了由小至大的蛻變,隨著行業內龍頭企業越做越大,社會影響力的持續提升,市場對社會資本辦醫的歧視也在逐漸消散。我們認為,醫療服務行業仍有望維持較高速的行業增長。未來一方面行業龍頭企業有望繼續借助資本市場完成規模擴張,提升現有行業集中度;另一方面,在醫療服務類企業相對享有較高估值的背景下,越來越多的未上市醫療資產或在未來5年的時間內完成資產證券化。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)