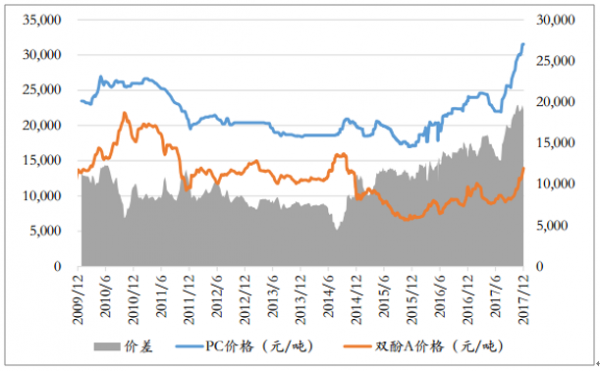

聚碳酸酯PC價格自2015年年末至今持續(xù)上行。2016年由于貨源緊張,主流廠家以控制出貨節(jié)奏為主;2017年上半年,由于SABIC北美裝臵遭遇不可抗力,于6月18日宣布停產(chǎn)2個月,市場情緒疊加中石化三菱的檢修、禁塑令等利好推動聚碳酸酯價格持續(xù)上漲。目前國內(nèi)聚碳酸酯市場價格已超過30000元/噸,比2015年末低點上漲幅度超過80%。PC價差上升至高位,盈利水平快速提升。PC的主要上游原料是雙酚A,盡管不同生產(chǎn)工藝的原料單耗有所差異,但比例基本在1:0.9。

PC市場價(華東地區(qū))與價差

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢網(wǎng)發(fā)布的《2017-2023年中國PC(聚碳酸酯)行業(yè)深度調(diào)研及投資戰(zhàn)略研究報告》

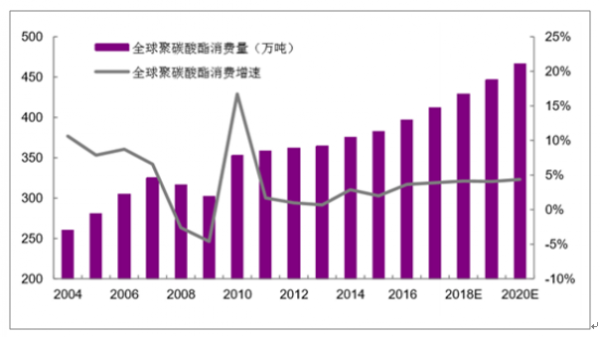

全球PC行業(yè)已進入成熟期,需求量預計每年將保持3%-5%的增速增長。20世紀80年代之后,在全球制造業(yè)與化工技術(shù)變革的大背景下,聚碳酸酯產(chǎn)能在二十年間實現(xiàn)了接近30%的年均增長率。2005年至2010年年均增長率已經(jīng)放緩至5.6%,2010年在亞太地區(qū)特別是中國市場的帶動下全球聚碳酸酯消費重現(xiàn)增勢之后,2010年至2015年的年均增長率放緩至3.4%,整個行業(yè)已經(jīng)進入成熟期。2016年全球消費量433萬噸,市場規(guī)模高達733億人民幣。據(jù)預計至2020年全球聚碳酸酯消費量將達470萬噸。

全球PC消費量及增速

數(shù)據(jù)來源:公開資料整理

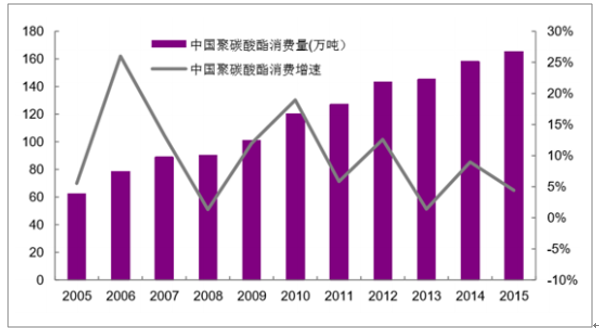

我國PC消費量及增速

數(shù)據(jù)來源:公開資料整理

我國PC需求量始終保持高于全球速度增長,預計將保持7%-10%左右增速。2000年以來國內(nèi)聚碳酸酯市場一直保持較高增速,近十年的消費量平均增速在10%以上,聚碳酸酯行業(yè)處于快速發(fā)展期。據(jù)國家統(tǒng)計局數(shù)據(jù),2010年,我國聚碳酸酯每年需求量已超過100萬噸,市場規(guī)模超過200億元,2016年我國消費量達173萬噸,市場規(guī)模約300億元。據(jù)環(huán)球聚氨酯網(wǎng)預計,在電子電器更新?lián)Q代、汽車輕量化等拉動下,未來我國PC每年需求有望保持7%-10%左右的增長速度,2020年的需求量將達到230萬噸。我國PC需求量在全球占比不斷提高。亞洲聚碳酸酯消費量占全世界的60%以上,而中國的消費量約占亞洲的一半。我國PC需求量世界占比由2010年的34%逐步升至2016年的40%,近年我國已經(jīng)取代北美成為了最大的PC消費市場。

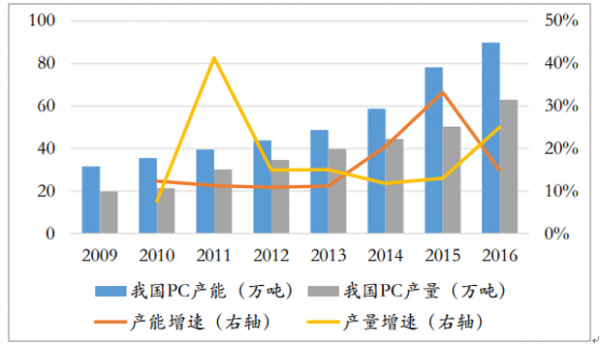

我國PC產(chǎn)能近年來保持10%以上增速增長,產(chǎn)能利用率約為70%。截至2016年底,中國聚碳酸酯產(chǎn)能達到89.8萬噸/年,占世界聚碳酸酯總產(chǎn)能(546.1萬噸/年)的16.5%,是聚碳酸酯生產(chǎn)大國。據(jù)國家統(tǒng)計局數(shù)據(jù),2016年我國PC產(chǎn)量為62.9萬噸,產(chǎn)能利用率70%。由于部分裝臵規(guī)模小、產(chǎn)品質(zhì)量不穩(wěn)定,產(chǎn)能利用率在60%-80%之間波動。

我國PC產(chǎn)能、產(chǎn)量(萬噸)及增速

數(shù)據(jù)來源:公開資料整理

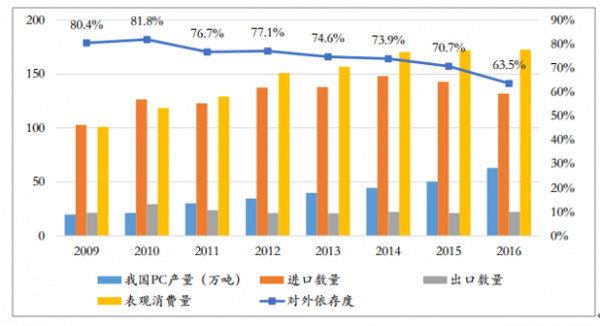

我國是PC的凈進口國,供需缺口巨大,進口量和對外依存度居高不下。2015年國內(nèi)PC的表觀消費量為171.8萬噸,產(chǎn)量50.3萬噸,進口量高達142.7萬噸(凈進口量121.5萬噸),對外依存度超過70%。由于國內(nèi)廠商長期無法實現(xiàn)技術(shù)突破,產(chǎn)品主要靠進口,自給率低,并且國內(nèi)所產(chǎn)PC基本來自科思創(chuàng)、帝人、三菱等海外巨頭在華獨資或合資工廠。

我國PC供需情況匯總

數(shù)據(jù)來源:公開資料整理

隨著2015年國內(nèi)企業(yè)浙鐵大風與魯西化工先后打通產(chǎn)線,進口依存度開始出現(xiàn)明顯下降。2016年我國PC產(chǎn)量出現(xiàn)明顯增長,較2015年增長12.6萬噸,增速約為25%;而凈進口量降低12.0萬噸,進口依存度降低7個百分點,我國PC開始了進口替代進程。

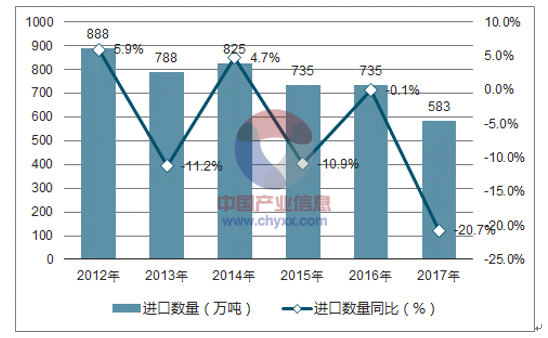

近年來我國加強管制廢塑料進口,進口數(shù)量不斷降低。我國對塑料資源和原材料需求很大,每年需凈進口2700萬噸左右的初級形態(tài)塑料,另外還需國內(nèi)回收和國外進口廢塑料加以補充。近年來,國家加大了對進口廢塑料的管制,進口數(shù)量進而受到影響,從2014年平均75萬噸/月降低至2016年60萬噸/月左右。

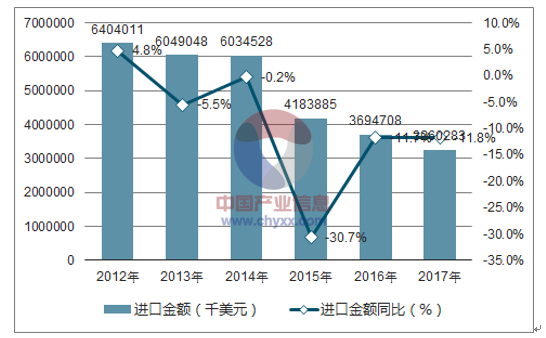

2017年1-12月中國廢塑料進口數(shù)量為583萬噸,同比下降20.7%;2017年1-12月中國廢塑料進口金額為3260283千美元,同比下降11.8%。2017年1-12月中國廢塑料進口情況如下圖所示:

2012-2017年中國廢塑料進口數(shù)量統(tǒng)計圖

數(shù)據(jù)來源:中國海關(guān),智研咨詢整理

2012-2017年中國廢塑料進口金額統(tǒng)計圖

數(shù)據(jù)來源:中國海關(guān),智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國PC(聚碳酸酯) 行業(yè)市場供需規(guī)模及投資戰(zhàn)略咨詢報告

《2021-2027年中國PC(聚碳酸酯) 行業(yè)市場供需規(guī)模及投資戰(zhàn)略咨詢報告》共十五章,包含PC行業(yè)投資環(huán)境分析,PC行業(yè)投資機會與風險,PC行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢