鋰資源供需情況分析

(一)、鋰資源儲量及產(chǎn)量情況分析

1、鋰資源供應(yīng)短期難以大規(guī)模增加

2018 年全球碳酸鋰新增產(chǎn)能近6.7 萬噸,主要是鹽湖鹵水類和鋰輝石類,其中6 層多為礦石鋰。從長遠(yuǎn)來看,各大鋰資源公司都規(guī)劃了中長期的鋰資源擴(kuò)產(chǎn)計劃,但由于大部分項目仍在建設(shè)中,2018 年仍非產(chǎn)能釋放的高峰期。預(yù)計到2020 年左右,諸多鋰資源公司的新建碳酸鋰產(chǎn)能將進(jìn)入產(chǎn)能集中釋放期。

2、 中期鋰資源供需基本面仍會處于緊平衡狀態(tài)

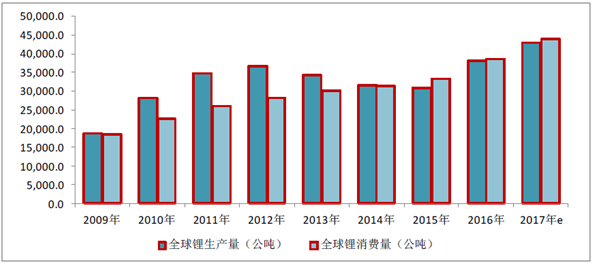

伴隨著鋰電池出貨量的增加,全球鋰資源的需求量不斷增加,供需基本面在2015年起出現(xiàn)了緊張局面。2016 年,全球鋰資源供應(yīng)量約38,000.00 公噸,主要供應(yīng)國包括澳大利亞、智利、阿根廷等,而全球鋰資源需求量約38,500.00 公噸左右,供需緊張。由于19 年前,鋰資源供應(yīng)量難以規(guī)模釋放,而同期需求量的不斷增長,致供需基本面在中期內(nèi)仍將處于緊平衡狀態(tài)

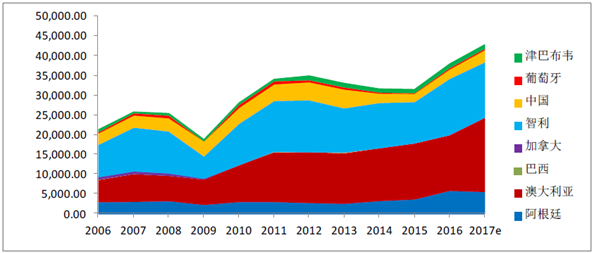

2006~2017E 年全球主要國家鋰礦產(chǎn)量變化圖(單位:t,以

資料來源:公開資料整理

相關(guān)報告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國鋰市場專項調(diào)研及發(fā)展趨勢研究報告》

全球鋰資源供需情況

資料來源:公開資料整理

世界各國鋰資源產(chǎn)量情況統(tǒng)計預(yù)測/公噸

資料來源:公開資料整理

世界鋰資源總產(chǎn)量情況統(tǒng)計預(yù)測

資料來源:公開資料整理

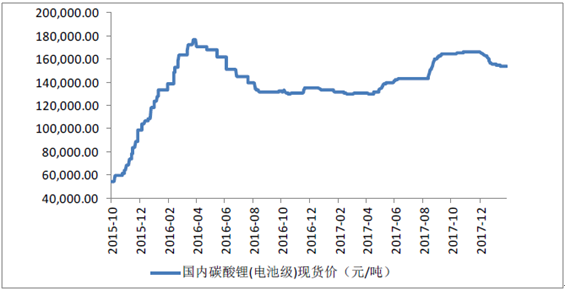

供需緊平衡導(dǎo)致碳酸鋰價格漲幅明顯,預(yù)計在一定時期仍將保持高

碳酸鋰價格走勢

資料來源:公開資料整理

(二)、 鋰資源儲量及分布情況

1、全球鋰資源儲量及分布情況

由于持續(xù)不斷的勘探,鋰資源在世界范圍內(nèi)已大幅度增加。目前已探明的全球鋰資源儲量總計超過5,300.00萬噸,附屬資源種類主要包括鹽湖鹵水鋰、地?zé)猁u水鋰、鋰蒙脫石鋰、油田鹵水鋰以及偉晶巖鋰等。其中,美國鋰資源總量約680 萬噸,其他國家約4,700.00萬噸,主要包括阿根廷980.00 萬噸、玻利維亞900.00 萬噸、智利840.00 萬噸、中國700.00 萬噸、澳大利亞500.00 萬噸,以及加拿大190.00 萬噸等。從鋰資源分布看,主要集中在南美洲和澳洲,其中,阿根廷、玻利維亞、智利以及澳大利亞等4 國的鋰資源儲量占全球儲量的六層以上。

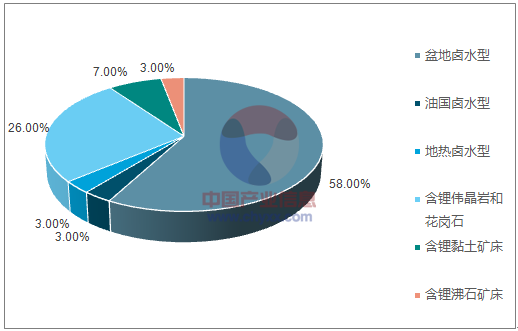

到目前為止,自然界中發(fā)現(xiàn)的鋰礦床最主要的有3 種類型:鹵水型、偉晶巖型和沉積巖型,整體還是以鹵水型和偉晶巖型的鋰礦為主體,沉積型等新類型鋰礦的比重很小。含鋰鹵水型礦床占全球鋰資源的66%,偉晶巖型占26%,沉積巖型占8%。此外,黏土型(在黏土礦床中含有鋰)和湖成蒸發(fā)巖型(在湖成蒸發(fā)巖中含有鋰)也具有潛在開發(fā)意義。

各國鋰資源儲量占比

資料來源:公開資料整理

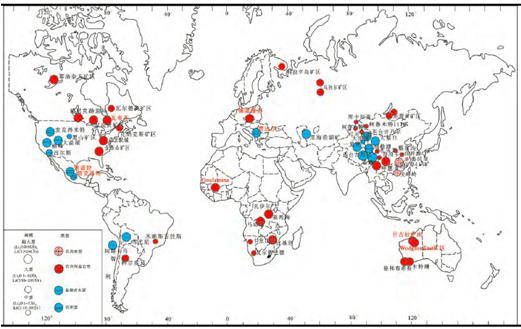

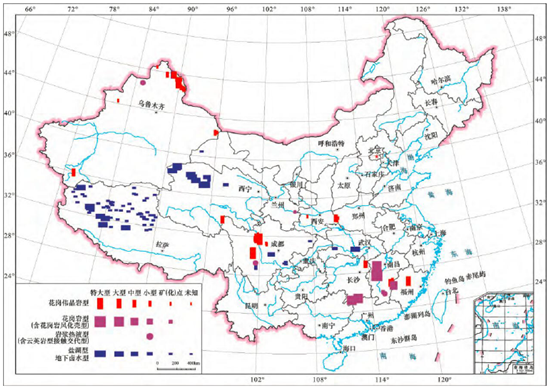

各國鋰資全球主要鋰礦床分布圖(標(biāo)示了近年來新發(fā)現(xiàn)的礦床)各國鋰資全球主要鋰礦床分布圖(標(biāo)示了近年來新發(fā)現(xiàn)的礦床)

資料來源:公開資料整理

鋰元素各類賦存狀態(tài)占比

資料來源:公開資料整理

2、中國鋰資源儲量及分布情況

中國鋰儲量320 萬噸左右,約占全球總儲量的22.90%,位列第二,主要分布在青海、西藏、新疆、四川、江西、湖南等省區(qū)。鋰資源分布總體相對集中,青海、西藏和四川鋰資源儲量占總量達(dá)85.23 %,其中西藏和青海為鹽湖鹵水型,固體型鋰礦主要分布于四川、新疆、江西等地,屬花崗偉晶巖型的鋰輝石或鋰云母礦。雖然中國的鋰資源豐富,但受開發(fā)條件、技術(shù)等限制,國內(nèi)鹵水鋰和礦石鋰的開發(fā)程度都較低。全球碳酸鋰生產(chǎn)的原料主要來自鹵水,中國鹽湖鹵水資源豐富,青海柴達(dá)木盆地鹽湖都是高鎂鋰比的鹵水,相關(guān)的提鋰技術(shù)還未達(dá)到工業(yè)化生產(chǎn)的成熟度;西藏扎比耶鹽湖鹵水中的鋰以碳酸鋰形態(tài)存在,易于提取,但是因交通、電力、能源等條件,限制了大規(guī)模開發(fā)。目前,我國碳酸鋰生產(chǎn)的原料主要為鋰輝石礦。國內(nèi)鋰輝石資源豐富,分布集中,其中四川占57%,江西占33%。四川鋰礦成礦條件優(yōu)越,資源豐富,在全國乃至全世界都占有重要地位,其中阿壩、甘孜兩州探明儲量大,具備大規(guī)模開發(fā)的條件,但礦山所在在自然環(huán)境惡劣,海拔高,基礎(chǔ)設(shè)施配套差,開采和尾礦處理難度大,環(huán)保問題也制約著開發(fā)。江西宜春是我國規(guī)模最大的鉭鈮采選企業(yè)和鈮鋰原料生產(chǎn)基地,也是重要的鋰云母礦產(chǎn)地,已開發(fā)多年,但開采規(guī)模較小,礦石品質(zhì)較低,部分鋰鹽生產(chǎn)中的技術(shù)難題尚未突破,鋰開發(fā)處于試生產(chǎn)階段。

中國鋰礦床分布圖

資料來源:公開資料整理

(三)、國內(nèi)鋰資源需求量大幅增長

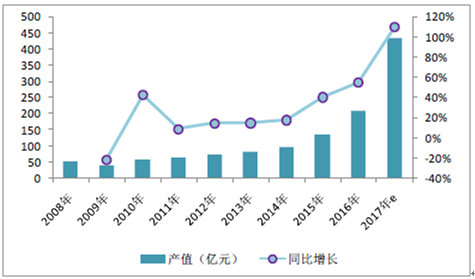

國內(nèi)鋰電池尤其動力鋰電池出貨量快速增長,帶動了上游正極材料、電解液等關(guān)鍵材料產(chǎn)量的提升。2017 年我國鋰離子電池正極材料產(chǎn)量20.8 萬噸,同比增長28.47%,預(yù)計產(chǎn)值436 億元左右,同比增速超100%,產(chǎn)值增速大幅增長的原因主要系2017 年電解鈷價格漲幅超過100%,碳酸鋰價格漲幅超過30%,且三元材料占比提高,導(dǎo)致正極材料均價大幅上漲所致。

我國鋰離子電池正極材料產(chǎn)量(萬噸)

資料來源:公開資料整理

我國鋰離子電池正極材料產(chǎn)值(億元)

資料來源:公開資料整理

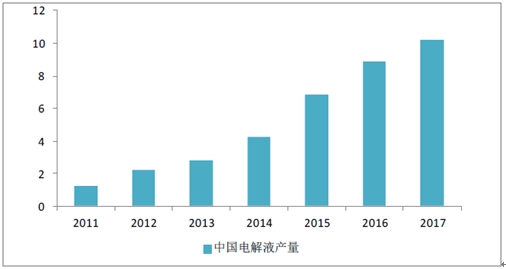

2017 年,我國鋰電池電解液產(chǎn)量為10.2 萬噸,同比增長15.38%,產(chǎn)值49 億元左右,略有下滑,主要系其主要原材料六氟磷酸鋰價格從2017 年年初35 萬/噸一路下跌至15 萬/噸,使電解液的價格從7.5~8.5 萬/噸下降至4~6萬/噸,因此產(chǎn)值下降。

中國電解液產(chǎn)量/萬噸

資料來源:公開資料整理

鋰電池產(chǎn)業(yè)的快速發(fā)展,致中國已成為目前世界第一的鋰消費(fèi)大國,幾乎占用了全球每年40%的原鋰資源產(chǎn)量,為此需大量進(jìn)口。一方面,我國新能源汽車作為七大新興產(chǎn)業(yè)領(lǐng)域之一,得到了國家的大力支持,按照工信部的《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃》,2020 年新能源汽車產(chǎn)量達(dá)200 萬輛,需要增加10~14 萬噸碳酸鋰的消耗(合1.80~2.52 萬噸金屬鋰);再一方面,我國國內(nèi)鋰資源的需求從2001 年的1,850.00 噸增至2016 年的17,350.00 噸,2017 年約接近2 萬噸;而同期我國國內(nèi)鋰資源的產(chǎn)量從2013 年的4,700.00 噸的高點(diǎn)降低到2016 年的2,300.00 噸,缺口越來越大,對外依存度超過85%。2016 年底,中國鋰鹽產(chǎn)能折合碳酸鋰約17 萬噸,而中國的鋰鹽生產(chǎn)當(dāng)中,其中絕大部分仍然依賴于進(jìn)口鋰輝石加工,占比超過70%,2016 年我國從海外進(jìn)口鋰輝石49 萬噸,我國自產(chǎn)鋰輝石礦僅有3.8 萬噸,總量相差懸殊。

因此,國家層面上高度重視對鋰資源的勘查與開發(fā),在《全國礦產(chǎn)資源規(guī)劃(2016—2020)》中18 處提到鋰,把鋰作為9 個需要“儲備和保護(hù)礦種”之一、24 種戰(zhàn)略性礦種之一,“十三五”期間設(shè)立了1 個國家規(guī)劃礦區(qū)(甲基卡)和7個重點(diǎn)勘查區(qū),下達(dá)的勘查指標(biāo)是60 萬噸 Li2O,并要建設(shè)2 個能源基地(甲基卡,柴達(dá)木)。

2000~2017 年中國鋰供應(yīng)-需求變化

資料來源:公開資料整理

二、鹽湖提鋰將成為全球未來鋰礦開發(fā)必然趨勢

鹽湖型鋰礦儲量、資源量在各類型鋰礦中占絕對優(yōu)勢。鹽湖鹵水型鋰礦約占全球鋰礦總儲量的78%,而就經(jīng)濟(jì)可采儲量而言,其占比高達(dá)91%,是全球最重要的一種鋰礦床類型。全球的鹽湖鹵水型鋰礦床分布在赤道兩邊的干旱緯度帶,南緯和北緯19~37°地區(qū),其中有利成礦帶位于大陸西岸或內(nèi)陸西側(cè)雨影區(qū)內(nèi)。此外,鹽湖鹵水型鋰礦床也常位于新生代地質(zhì)活動較為活躍的構(gòu)造區(qū)域。其中,智利、阿根廷、玻利維亞以及中國等國家鹽湖鹵水型鋰礦儲量較為豐富,占全球鹽湖鹵水型鋰礦總量的大部分。

全球主要鹽湖鹵水型鋰礦床(資源量以Li2CO3 計)

鹽湖 | 位置 | 海拔/m | 面積/km | 2降雨/(mm/a) | 蒸發(fā)/(mm/a) | 鋰濃度/ppm | 鎂鋰比 | 類型 | 資源量/萬噸 | 所有者 |

烏尤尼 | 玻利維亞 | 3,650.0 | 10,582.0 | 100.0 | 1,700.0 | 321.0 | 9.28 | MS | 1,800.0 | Comibol |

阿塔卡瑪 | 智利 | 2,300.0 | 3,000.0 | 30.0 | 3,833.0 | 1,500.0 | 6.23 | MS | 530 | SQM |

扎布耶 | 西藏 | 4,422.0 | 247.0 | 196.0 | 2,269.0 | 632.0 | 0.01 | SC | 139.7 | 西藏礦業(yè) |

察爾汗 | 青海 | 2,670.0 | 5,856.0 | 25.0 | 3,370.0 | 310.0 | 1,837.00 | U | 119.2 | 藍(lán)科鋰業(yè) |

翁布雷穆埃爾托 | 阿根廷 | 4,300.0 | 565.0 | 20.0 | 2,300.0 | 521.0 | 1.37 | NS | 85 | FMC |

西臺吉乃爾 | 青海 | 2,680.0 | 570.0 | 18.0 | 2,506.0 | 220.0 | 65.57 | MS | 44.1 | 中信國安 |

一里坪 | 青海 | 2,600.0 | 250.0 | 25.0 | 3,500.0 | 210.0 | 92.30 | MS | 29.2 | 五礦鹽湖 |

當(dāng)雄措 | 西藏 | 4,475.0 | 318.0 | 151.0 | 2,302.0 | 211.0 | 0.22 | MC | 14 | 中川礦業(yè) |

銀峰 | 美國 | 1,800.0 | 32.0 | 230.0 | 2,800.0 | 163.0 | 1.43 | NS | 10 | Rockwood |

東臺吉乃爾 | 青海 | 2,683.0 | 210.0 | 18.0 | 3,102.0 | 300.0 | 40.32 | MS | 9.1 | 青海鋰業(yè) |

資料來源:公開資料整理

全球主要鹽湖鹵水型鋰礦資源國家資源潛力預(yù)測表(以金屬鋰當(dāng)量計)

國家 | 2013年產(chǎn)量/噸 | 2013年儲量/萬噸 | 2013年資源量/萬噸 | 可采年限/年 | 預(yù)測潛在資源量/萬噸 |

玻利維亞 | 12,000.0(預(yù)計2020年投產(chǎn)) | 550.0 | 900.0 | 464.0 | 1,800..0 |

智利 | 13,500.0 | 750.0 | 750.0 | 556.0 | 1,437.0 |

中國 | 4,000.0 | 275.0 | 540.0 | 687.5 | 293.0 |

阿根廷 | 3,000.0 | 255.0 | 840.0 | 850.0 | 173.0 |

美國 | 2,900.0(1979年) | 3.8 | 480.0 | 13.0 | 109.0 |

總計 | 35,400.0 | 1,883.8 | 4,410.0 | 514.1 | 3,812.0 |

資料來源:公開資料整理

鹽湖提鋰相對礦石提鋰成本優(yōu)勢明顯。全球鋰礦生產(chǎn)商中,當(dāng)前在Atacama 鹽湖開發(fā)的SQM 和Rockwood 公司鋰鹽生產(chǎn)成本最低,初級純質(zhì)碳酸鋰生產(chǎn)成本約10000 元/噸。國外其他鹽湖碳酸鋰生產(chǎn)成本約10000~15000 元/噸,而國內(nèi)鹽湖碳酸鋰生產(chǎn)成本約15000~20000 元/噸。

雖然鋰輝石提鋰工藝成熟,但耗能高、污染重、成本高,開采規(guī)模最大的礦山企業(yè)Talison 的碳酸鋰生產(chǎn)成本也在23000~25000 元/噸左右。鋰云母開采時, 多伴生有鉭、鈮、銣、銫等多種稀有金屬元素,如果無法綜合利用,每噸碳酸鋰的生產(chǎn)成本至少也要30000 元以上。相比而言,鹽湖提鋰成本優(yōu)勢

全球主要鋰生產(chǎn)商初級高質(zhì)碳酸鋰生產(chǎn)成本

生產(chǎn)工藝 | 公司 | 生產(chǎn)成本/(元/噸,不含稅) |

鹽湖提鋰 | SQM/Rockwood | 10,000.00 |

鹽湖提鋰 | 國外其他鹽湖 | 10,000.0~15,000.0 |

鹽湖提鋰 | 國內(nèi)鹽湖 | 15,000.0~20,000.0 |

鋰輝石提鋰 | 泰利森 | 23,000.0 |

外購原材料 | 贛鋒鋰業(yè)(鹵水/礦石) | 27,000.0 |

外購原材料 | 天齊鋰業(yè)(礦石) | 27,000.0 |

鋰云母 | 江特電機(jī)(不考慮銣銫開發(fā)) | >30,000.0 |

資料來源:公開資料整理

可見,全球鋰礦開發(fā)以鹽湖型為主已成大勢所趨。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋰資源行業(yè)市場運(yùn)營格局及未來前景分析報告

《2026-2032年中國鋰資源行業(yè)市場運(yùn)營格局及未來前景分析報告》共十五章,包含2026-2032年中國鋰資源行業(yè)投資前景,2026-2032年中國鋰資源企業(yè)投資戰(zhàn)略分析,研究結(jié)論及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設(shè)計行業(yè)設(shè)計流程、銷售規(guī)模及重點(diǎn)企業(yè)分析:從“量變”到“質(zhì)變”,AI驅(qū)動下的中國芯片設(shè)計業(yè)正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、需求量、市場規(guī)模、競爭格局及發(fā)展前景:熱管理系統(tǒng)從幕后走向臺前,成為新能源汽車核心技術(shù)之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢分析:整體規(guī)模穩(wěn)步擴(kuò)容,行業(yè)供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業(yè)產(chǎn)業(yè)鏈、發(fā)展背景、交易規(guī)模、競爭格局及未來發(fā)展趨勢分析:市場格局高度分散,TOP10企業(yè)市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復(fù)行業(yè)發(fā)展環(huán)境、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、重點(diǎn)企業(yè)及趨勢研判:受益于環(huán)保意識提升與技術(shù)進(jìn)步,土壤修復(fù)市場規(guī)模達(dá)208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)