1、中美工業軟件市場規模差距仍較大

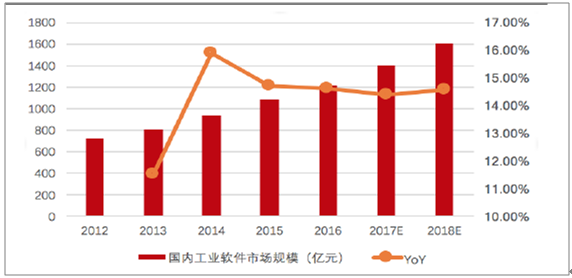

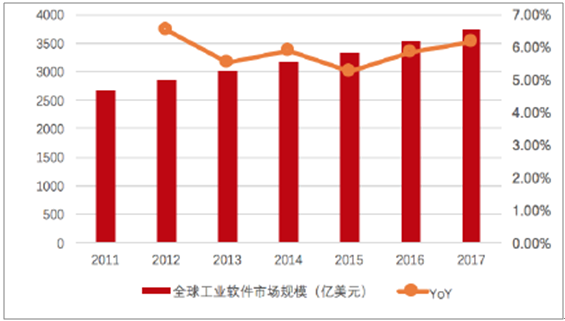

2016年,全球工業軟件市場規模達到3531億美元,同比2015年增長5.4%,發展中國家和經濟體對工業軟件的需求成為全球工業軟件市場發展的亮點。2016年,中國工業軟件市場在宏觀經濟與產業轉型的雙重影響下,繼續處于平臺調整期。2016年中國工業軟件市場規模達到1247.30億元,同比增長15.5%,增速仍領先于全球工業軟件市場,約為全球市場規模的十九分之一;與此同時我國工業生產總值占全球比重卻超過20%,可見我國工業軟件發展空間廣闊。

國內工業軟件市場規模及預測

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國中間件軟件市場深度調查及發展趨勢研究報告》

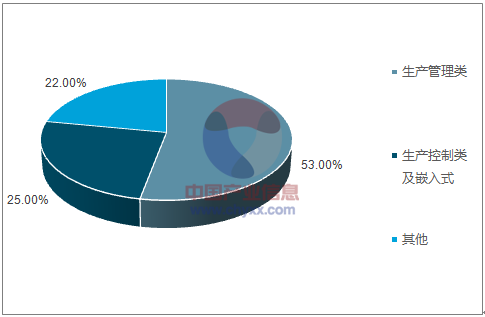

自2011年以來,全球工業軟件市場規模以每年6%左右的速度增長。工業軟件構成中主要以業務管理為類主,占比超過50%,生產調度及過程控制類和研發設計類各占約25%。

全球工業軟件市場發展狀況

資料來源:公開資料整理

資料來源:公開資料整理

1) MES軟件市場

MES作為工業軟件的核心部分,市場空間廣闊,相關機構預測MES市場未來的復合增速可保持在40%左右。2014年全球MES行業市場規模約為416億元,過去5年保持年均21.65%的高速增長,預計到2020年,MES行業市場規模有望達到931億元,未來將保持年均18%的復合增速。2016年我國MES市場規模為25.82億元,較2015年同期增長26.39%。預計2017年我國MES市場規模為32.04億元,到2022年我國MES市場規模將達到77億元左右。

中國經濟正處于轉型發展關鍵時期,在國內外經濟環境變化的同時,中國企業也在由中國制造向“中國智造”轉變。在這一過程中,工業4.0以及中國制造2025激發了企業智能制造信息化的需求,制造業企業的核心能力需要進一步提升。中國制造業對自動化、信息化、互聯化、智能化的需求不斷增加,企業從過去關注“量”轉變為關注“質”。作為工業軟件核心應用的MES軟件是制造業企業信息化的重要組成部分,在“工業4.0”時代有著非常廣闊的應用前景,需求也呈現出快速增長的態勢。

MES在發達國家已實現產業化,并出現了一批領軍企業如西門子等,相比較國外MES市場,我國MES行業發展歷程較短,市場剛剛興起。國內相關企業目前普遍有規模較小,面向行業單一等特征,競爭力較弱,但另一方面,現階段國內制造業企業中MES的使用率仍然較低,且相關軟件的能力亦有所不足,市場潛在發展空間巨大,國內軟件企業往往更接近上游工業企業客戶,熟悉工業生產流程,且可以快速響應,提供優質的售后服務,通過借鑒外國先進MES廠商的先進經驗,根據國內不同類型廠商的需求,專門研制符合我國制造業的MES系統,國內未來有望迅速崛起一批規模化、專業化的MES軟件企業

1) ERP軟件市場

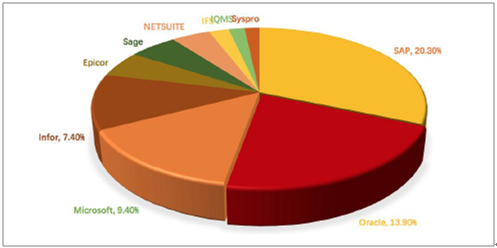

工業軟件的另一個重要組成是ERP軟件,ERP行業市場、技術壁壘較高,呈現出寡頭市場的特征,少數幾個領導廠商占據絕大部分市場份額,擁有市場定價權并分享主要利潤。SAP、Oracle等國外廠商一直占據主導地位,在經歷了導入、成長和普及的長期發展過程以后,中國ERP企業的發展進入了新階段,以金蝶、用友為首的本土軟件廠商與國際管理軟件巨頭之間的競爭日趨激烈。

本土廠商在國內軟件市場有得天獨厚的優勢,同時用友、金蝶等廠商堅定發展云計算業務,使得本土廠商孕育出彎道超車的可能。截至2017年上半年,金蝶云服務收入的占比近27%,公司在云服務上積累的先發優勢有助于其充分享受行業云化帶來的紅利。

與此同時中國ERP市場容量增長迅速,國內(含服務,僅限大陸地區)通用型企業管理軟件市場規模2013年達到了563.3億元。2014年國內(同上)通用型企業軟了軟件市場規模達到了582.5億元,2015年約為597億元,2017年預計將達到650億元。

2017年十大ERP系統排名

資料來源:公開資料整理

雖然我國ERP企業總體的實施能力在滿足客戶要求方面仍有欠缺,但受益于國內ERP業務的回暖和中小企業對于ERP 軟件的需求上升以及云服務業務的快速發展,預計金蝶、用友等國內ERP企業未來幾年業務的增速將持續恢復。

2、工業軟件領域國外企業仍占據主導地位

中國工業信息化的起步晚于歐美等發達國家和地區,在工業軟件發展初期,國內工業軟件提供商在產品技術、軟件穩定性等方面落后于國際廠商成熟產品,因此技術復雜的高端領域幾乎被國際廠商壟斷。

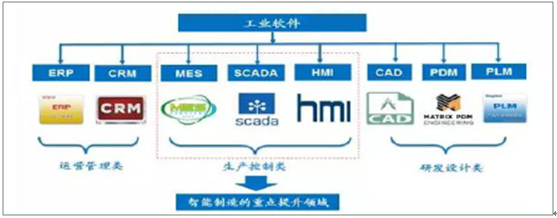

工業軟件市場分類

資料來源:公開資料整理

研發設計類:

研發設計類軟件主要包括計算機輔助設計(CAD:Computer Aided Design)、計算機輔助工程(CAE:Computer Aided Engineering)、計算機輔助工藝過程設計(CAPP:Computer Aided Process Planning)、計算機輔助制造(CAM:Computer Aided Manufacturing)、產品全生命周期管理(PLM:Product Lifecycle Management)等,市場中外資企業占據著主導地位。

CAD類軟件Autodesk憑借核心技術執牛耳,國內企業大多以跟隨為主;PLM類軟件國內企業無論影響力還是是成熟度與龍頭上皆尚有一定差距;EAD類軟件也存在外資企業壟斷的現象。

運營管理類:

運營管理類軟件包括企業資源計劃(ERP:Enterprise Resource Planning)、供應鏈管理(SCM:Supply Chain Management)、客戶關系管理(CRM:Customer Relationship Management)、電子商務等。傳統運營管理類軟件市場中,包括FM、ERP、SCM、CRM等通用管理軟件領域中外企業競爭激烈,市場格局逐漸固化。主流企業開始轉移戰略中心,如SAP與Oracle等外商結合自身儲存業務優勢發展云服務,SaaS業務已實現快速增長。

生產控制類:

生產調度和過程控制類主要包括制造執行系統(MES:Manufacturing Execution System)、高級計劃排產系統(APS:Advanced Planning and Scheduling System)等。部分生產控制類軟件企業前身是大型流程型工業企業的信息化部門,初時帶有一定的行業特色,而后隨著企業發展演化至多元化,跨界發展成為趨勢。細分行業來看,電力、能源等行業仍由外商占領頭地位。

隨著工業軟件市場的發展,國內企業在加強技術研發,并積極開拓中小企業市場,在工業軟件市場也逐漸占據一席之地。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國軌道交通工業軟件行業市場現狀分析及發展潛力研判報告

《2025-2031年中國軌道交通工業軟件行業市場現狀分析及發展潛力研判報告》共八章,包含中國工業軟件產業鏈梳理及軌道交通應用市場布局研究,中國軌道交通工業軟件重點企業布局案例研究,中國軌道交通工業軟件市場前瞻及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢