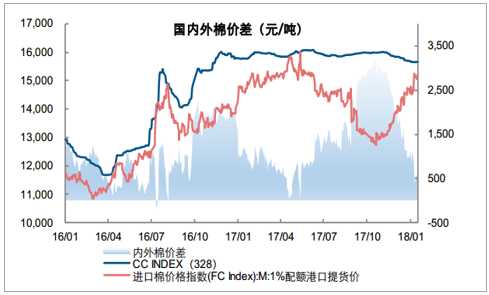

棉花現貨內弱外強, 國內外棉價差顯著收窄。 截至1月22日, 國內棉花價格為15688元/噸, 較上月同期下跌33元/噸, 而1%關稅配額港口提貨價上升至15304元/噸, 較上月同期上漲728元/噸, 國內外棉價差為384元/噸, 較上月收窄761元/噸。鄭棉主力合約基差收窄, 期貨合約遠月升水。

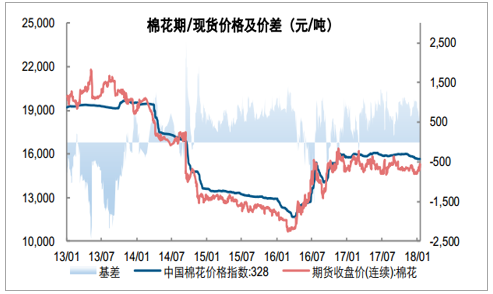

截至1月22日, 鄭棉主力合約收盤價為15315元/噸, 較上月下跌645元/噸, 基差373元/噸, 較上月收窄678元/噸;鄭棉1803/鄭棉1805/鄭棉1807收盤價分別為15315/15520/15610元/噸,期貨合約遠月升水表明供需格局改善, 預期客觀。

國內外棉價差為384元/噸,較上月收窄761元/噸

資料來源:公開資料整理

鄭棉收盤價15315元/噸,基差373 (-678)元/噸

資料來源:公開資料整理

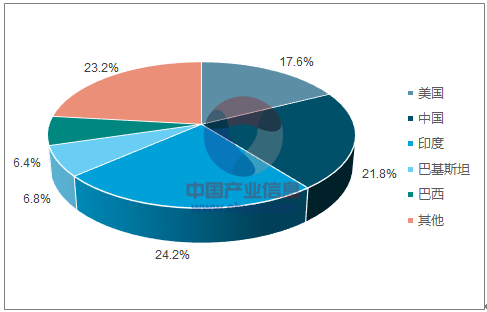

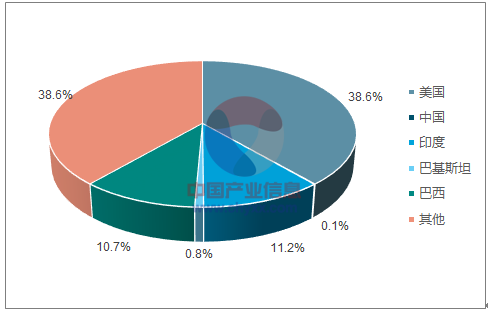

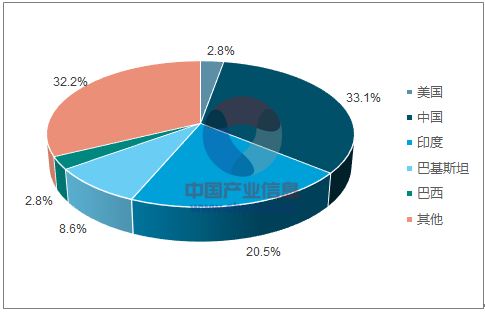

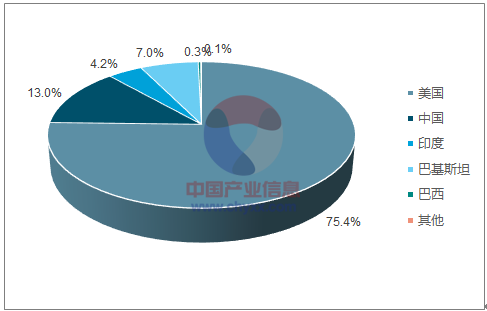

美國為全球棉花主要供給力量。 2017年/18年度, 全球棉花主產國依次為印度(24.2%)、 中國(21.8%)、 美國(17.6%)、 巴基斯坦(6.8%);主要消費國依次為中國(33.1%)、 印度(20.5%)、 巴基斯坦(8.6%);主要出口國依次為美國(38.6%)、 印度(11.2%)、 巴西(10.7%);進口國相對分散, 主要為中國(13.0%)、 巴基斯坦(7.0%)。

全球主產棉國棉花產量占比(USDA-201801)

資料來源:公開資料整理

全球主要棉花出口國出口量占比(USDA-201801)

資料來源:公開資料整理

全球主要棉花消費國消費占比(USDA-201801)

資料來源:公開資料整理

全球主要棉花進口國進口量占比(USDA-201801)

資料來源:公開資料整理

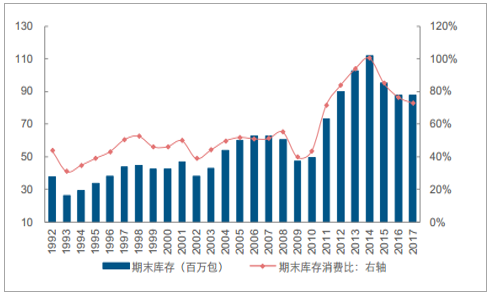

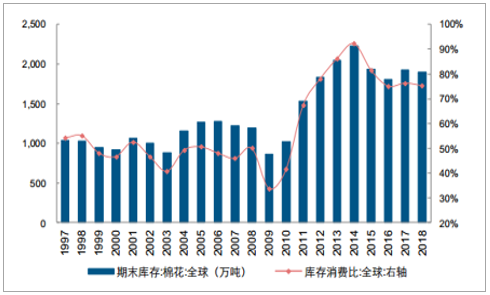

全球棉花去庫延續, 中長期國際棉價景氣回升。 USDA/ICAC預估 2017/18年全球庫存消費比為 72.66%(-3.71pct)/75.26%(-1.03pct) 。 中國因素主導全球棉花去庫延續, 供需改善利好中長期國際棉價景氣回升。

2017/18年度全球庫存消費比降至72.66%(USDA)

資料來源:公開資料整理

2017/18年度全球庫存消費比降至75.26%(ICAC)

資料來源:公開資料整理

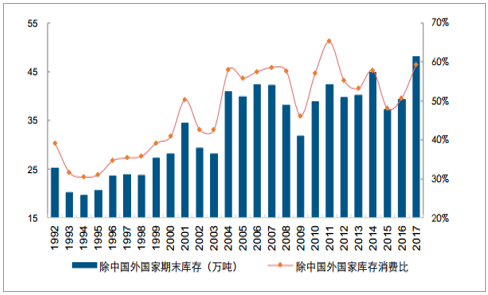

受益于棉花增產, 中國以外地區庫消比有所回升。 USDA預估2017/18年除中國以外地區庫消比為59.42%, 同比提升8.67pct; ICAC預估2017/18年除中國以外地區庫消比為58.00%, 同比提升1.00pct 。

2017/18年中國以外地區庫消比為59.42%(USDA)

資料來源:公開資料整理

2017/18年中國以外地區庫消比為58.0%(ICAC)

資料來源:公開資料整理

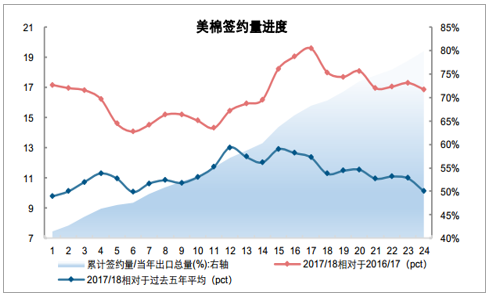

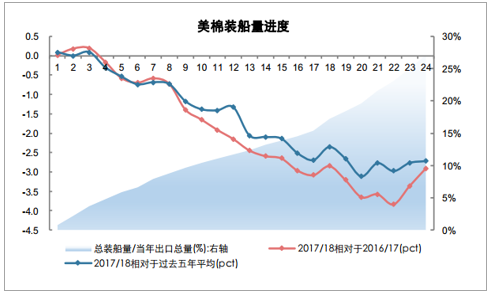

美棉簽約火爆, 市場需求旺盛、 預期棉價向好。 截至1月11日, 2017/18年度美棉總簽約量占預計當年出口總額79.85%, 分別高于2016/17年度、 過去5年均值16.87pct、 10.12pct。 美棉簽約火爆印證后續需求回暖及棉價看漲預期。裝船進度有所回升, 現期棉花需求提升。 截至1月11日, 2017/18年度美棉總裝船量占預計當年出口總額27.05%,分別低于2016/17年度、 過去5年均值2.91pct、 2.71pct。 本周相對裝船進度延續回升趨勢或側面印證下游庫存壓力緩解、 現期需求提升。

第24周,美棉總簽約量占預計全年出口總額79.85%

資料來源:公開資料整理

第24周,美棉總裝船量占預計全年出口總額27.05%

資料來源:公開資料整理

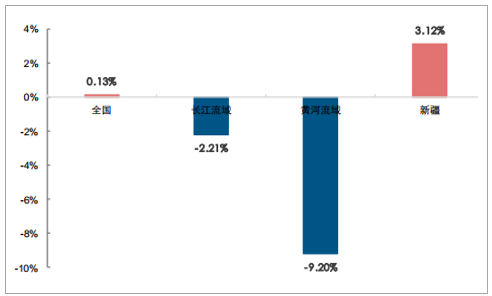

預計2017年植棉收益繼續回升, 2018種植總面積與前期持平, 結構調整繼續。 2016年植棉畝均凈利潤/成本利潤率為-488.3元/-21.17%, 虧損幅度較上年收窄。 而2017年平均棉價15926元/噸, 同比提升16.02%, 預計植棉收益繼續回升。 相應的, 2018年全國植棉意向面積為4419.08萬畝(+0.13%) ;其中, 新疆/長江流域/黃河流域棉農種植意向面積同比+3.12%/-2.21%/-9.20%, 棉花種植區域向新疆轉移趨勢延續。

預計2018年國內植棉面積總量持平,新疆占比繼續提升

資料來源:公開資料整理

中國去庫存成果顯著, 產銷缺口支撐中長期棉價上漲。 USDA下調2017/18年中國庫存消費比2.29pct至99.43%,較上年下降29.69pct; ICAC預估2017/18年中國庫存消費比為111.95%, 與上年持平。

2017/18年度中國庫存消費比降至99.43%(USDA)

資料來源:公開資料整理

2017/18年度中國庫存消費比維持111.95%(ICAC)

資料來源:公開資料整理

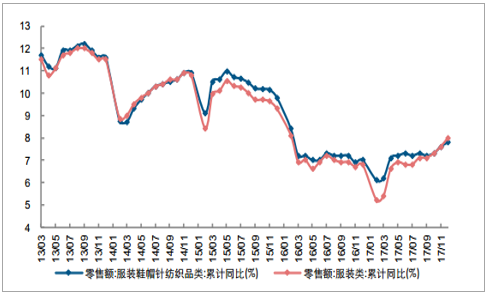

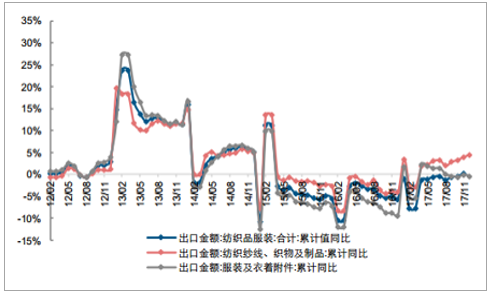

終端零售改善持續, 出口結構分化延續。 12月服裝鞋帽針織紡織品類零售額累計同比7.80%(+0.2pct) , 11月服裝類零售額累計同比7.60%(+0.3pct); 12月紡織品/服裝出口累計同比+4.50%/-0.40%。

12月服裝鞋帽針織紡織品類零售額累計同比7.80%(+0.2pct); 11月服裝類累計同比均為7.60%(+0.3pct)

資料來源:公開資料整理

12月紡織紗線、織物及制品/服裝及衣著附件累計同比+4.50%/-0.40%

資料來源:公開資料整理

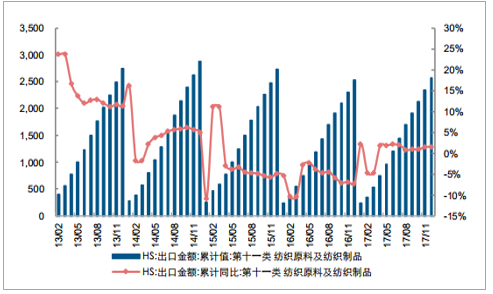

11月紡織原料及紡織制品出口累計同比1.50%(HS)

資料來源:公開資料整理

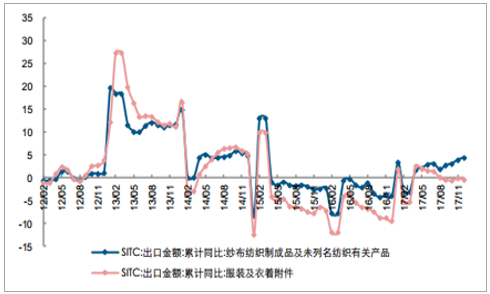

11月紗布紡織制成品及未列名紡織有關產品/服裝及衣著附件出口累計同比3.90%/-0.10%(SITC)

資料來源:公開資料整理

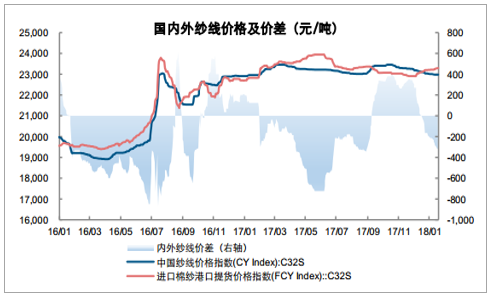

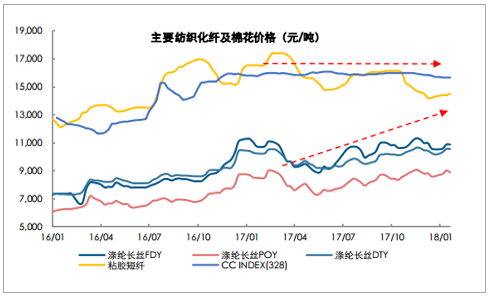

國內外紗價差顯著收窄, 利好國內紡企競爭力回升。 國內外紗價持續倒掛背景下, 11月棉紗進口量創2011年以來新高。 截至1月22日國內紗價為22970(-130) 元/噸, 國內外紗線價差跌至-317(-316) 元/噸。化纖價格上行, 利好棉花替代性需求。 17年6月以來原油價格上漲致化纖價格上行、 價差收窄。

國內外棉紗線價差顯著收窄至-317元/噸

資料來源:公開資料整理

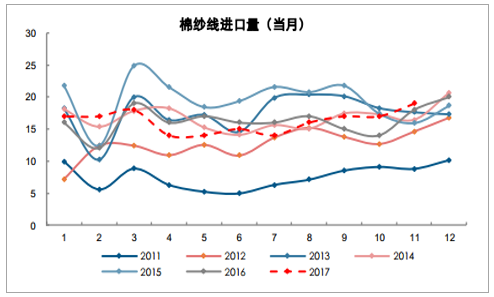

11月當月棉紗進口19萬噸,創2011年以來新高

資料來源:公開資料整理

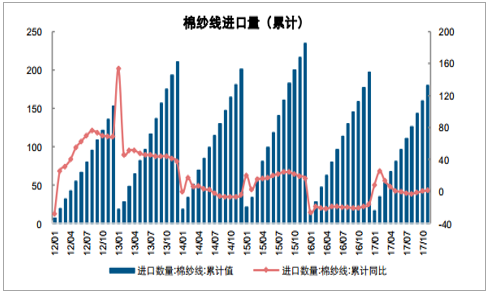

11月棉紗線累計進口180萬噸,同增1.40%

資料來源:公開資料整理

近期棉花與主要紡織化纖價差持續收窄

資料來源:公開資料整理

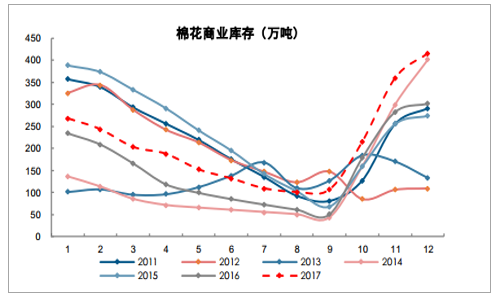

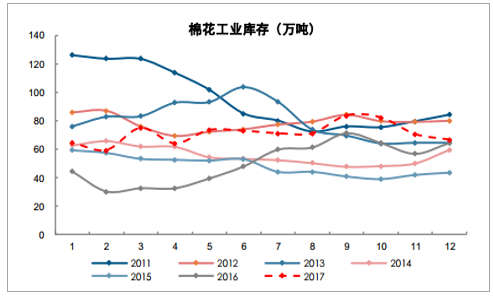

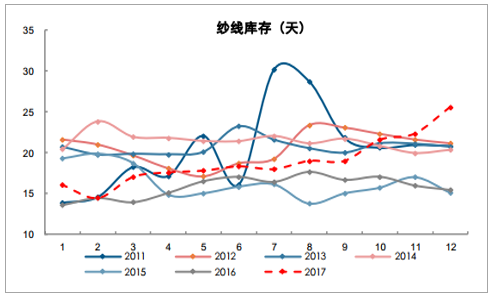

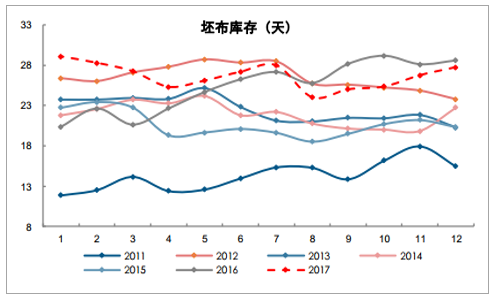

棉紡全產業鏈庫存相對偏高, 棉價短期承壓。 12月棉花商業庫存、 紗線庫存、 坯布庫存均創2011年以來新高, 棉花工業庫存處于高位。 現階段, 棉紡全產業鏈(棉花商業庫存-棉花工業庫存-紗線庫存-坯布庫存) 庫存水平偏高。

12月棉花商業庫存415.32萬噸,創2011年以來新高

資料來源:公開資料整理

12月棉花工業庫存66.54萬噸, 處于2011年以來高位

資料來源:公開資料整理

12月紗線庫存25.56天,創2011年以來新高

資料來源:公開資料整理

12月坯布庫存27.76天,創2011年以來新高

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國棉花行業市場競爭現狀及未來發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國棉花行業市場競爭態勢及未來前景展望報告

《2026-2032年中國棉花行業市場競爭態勢及未來前景展望報告 》共十一章,包含2021-2025年棉花生產技術與轉基因棉發展分析,中國棉花產業上市公司經營狀況分析,2026-2032年中國棉花行業投資分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

集貿市場價格當期值7.24元/公斤,同比下滑1.7%](http://img.chyxx.com/general_thumb/shuju/16.png?x-oss-process=style/w320)