(一)產能有所出清,短期氣頭尿素供應不足有望持續至3月采暖季結束

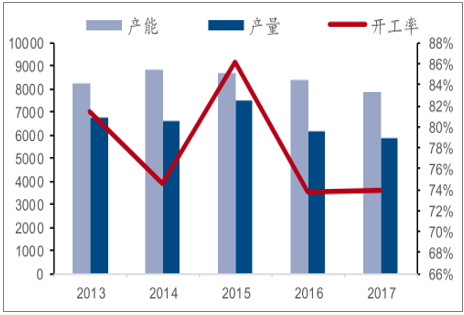

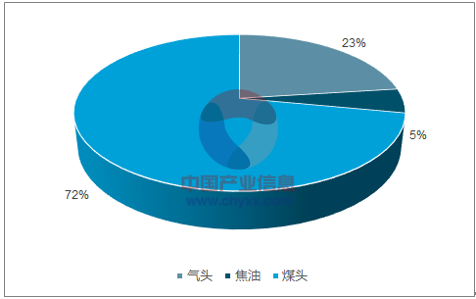

尿素17年有效產能7900萬噸,較16年減少了400-500萬噸。16年產量 6200 萬噸,其中國內消費5320萬噸,凈出口880 萬噸,17 年產銷量較16年明顯收縮,全年產量下滑至 5800 萬噸左右,國內累計消費量約 5400 萬噸,同比大幅下滑,累計凈出口465萬噸,同比下滑近 50%。當前尿素的有效產能中,氣頭尿素約 1800 萬噸,占比23%,11月尿素產量中,氣頭尿素占比高達 20%,12月受國內天然氣供應緊張影響,氣頭尿素開工大幅下滑,當前氣頭整體開工率已從月初的 45%下降至22%,造成尿素短期供給緊張,而氣頭尿素供應不足的情況有望持續3月采暖季結束。根據百川資訊對 18 年尿素新增及退出產能的統計,預計18年國內將凈新增產能約 250 萬噸,新增產能數量有限。

產量走低,供需結構改善

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國尿素行業市場深度調研及投資戰略研究報告》

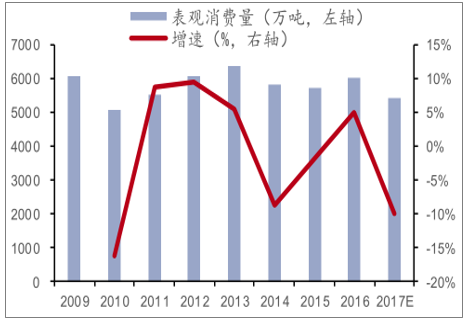

2017年國內消費下滑

數據來源:公開資料整理

目前國內氣頭產能占比為23%

數據來源:公開資料整理

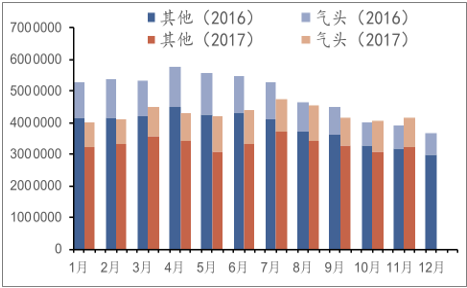

2016、2017年月度尿素產量結構變化

數據來源:公開資料整理

尿素與煙煤價差

數據來源:公開資料整理

(二)需求有望好轉

1、玉米種植面積有望提升,農用需求觸底回升

玉米是氮肥的主要下游,預計每畝單季施氮肥量為22-25kg,是大豆的用氮肥量的三倍左右, 因而其種植面積的波動是影響國內尿素農業需求的主要因素。受制于國內玉米高庫存,玉米批發價格自14 年下半年來不斷走低,種植面積也在不斷縮減,17 年全國玉米種植面積 3544 公頃,較15年的 3812公頃收縮了近268公頃,但認為未來玉米種植面積進一步下跌概率較小。首先,玉米價格從 17 年中 1600 元/噸的底部回升至當前 1870 元/噸價格,雖然當前價格下種植玉米收益依然有限,但與大豆等作物橫向比較,仍有較強的經濟性。根據弘業農產品研究所 10 月黑龍江調研情況來看,玉米的種植收益大概在 4500-6200 元/公頃,大豆種植收益在 1750-4000元/公頃。若玉米種植面積每回升 100公頃,有望推動尿素需求增長50-60萬噸。

玉米價格已跌至底部

數據來源:公開資料整理

2017年玉米庫存減少

數據來源:公開資料整理

玉米產量與種植面積

數據來源:公開資料整理

2、海外需求邊際改善,天然氣價格上漲推動全球尿素成本上漲

海外需求邊際改善。16年尿素出口量同比大幅下滑,主要是出口的印度的尿素數量由15 年的 595 萬噸大幅下降至213萬噸,17 年印度招標量同比大幅提升,八度共招標370萬噸。

2016年尿素出口跌到谷底,近期已轉暖

數據來源:公開資料整理

2017年下半年海外尿素價格呈上升趨勢

數據來源:公開資料整理

2017年下半年英國天然氣價格開始上漲

數據來源:公開資料整理

3、工業需求穩步增長

工業尿素需求穩步增長。工業尿素消費主要集中在人造板、電廠脫硝、三聚氰胺領域,其中又以人造板需求為主,占工業尿素需求的 60%左右,電廠脫硝和三聚氰胺各占工業尿素用量的 15%左右。

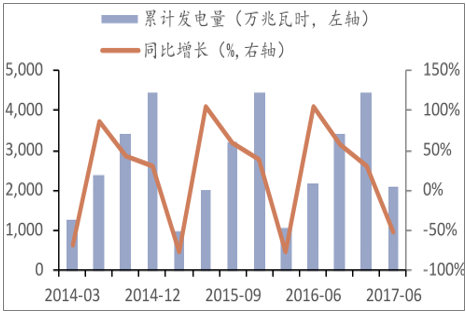

近年人造板需求穩步增長。若按我國 16 年人造板 3 億立方米,每萬方單耗尿素 0.03-0.04 萬噸測算,預計每年需消耗尿素 900-1200 萬噸,近年我國人造板需求保持 5%左右的行業增速,有望拉動工業尿素增長45-60萬噸。火電發電量保持平穩,預計對工業尿素的需求也基本平穩。

火電發電量近年保持平穩

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國尿素行業市場全景調研及前景戰略研判報告

《2026-2032年中國尿素行業市場全景調研及前景戰略研判報告 》共八章,包含中國尿素產業鏈全景梳理及布局狀況研究,中國尿素行業領先企業經營分析,中國尿素行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢