一、中國核電行業現狀

1、電力供需向好+技術進步 機組利用效率穩步提升

“十二五”期間用電需求疲軟疊加裝機增速不減,全國電力供求矛盾加劇;除常規換料大修外,核電機組應電網要求降功率運行或臨停備用現象時有發生,多因素導致全國核電設備平均利用小時下降。

“十二五”期間全國用電量增速逐年下滑,但裝機總量仍保持每年8%以上的增速,電力供求矛盾加劇導致自2011 年開始全國電力設備利用小時進入下行通道。在此背景下,部分核電機組應電網要求降功率運行或臨停備用的現象時有發生,核電消納存在一定困難。另外由于核電站運行的行業特點,核電站均需要定期進行換料大修,同時開展技術改造,換料大修的工期長短也會影響核電利用小時數。受多種因素綜合影響,自2013 年以來,我國核電設備利用小時數逐年降低,2015、2016 年全國核電設備利用小時數分別同比減少384、361 小時,核電設備平均利用率僅為83.30%、79.55%。

以2017 年上半年為例,秦山第三核電廠1號機組春節期間(1 月底)應電網要求降功率運行,3 月底至6 月中旬進行了第9 次換料大修,2017H1 機組利用率為58.28%;昌江核電廠1 號機組1 月中旬至3 月下旬進行了第1次換料大修,4 月至6 月大部分時間應電網要求降功率運行,2017H1 機組利用率僅為48.06%。

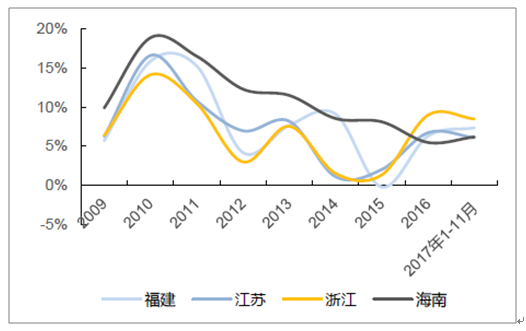

2016 年各省份用電需求出現好轉,2017 年1-11 月浙江、福建兩省的累計用電量分別同比增加8.50%、7.37%,與2016 年全年增速基本持平;同期浙江、福建兩省的發電設備利用小時數同比分別增加52、216 個小時,省內裝機發電效率穩步提高。

核電機組所在各省份用電增速情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國核電裝備行業深度調研及發展前景預測報告》

煤電供給側改革加速推進,未來煤電新增裝機大幅壓減,利好核電發電效率提升。

2017年7 月發改委等16 部委聯合發布《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》,意見指出優化我國煤電結構,淘汰落后產能、嚴控新增煤電裝機。“十三五”期間,全國停建和緩建煤電產能1.5 億千瓦,淘汰落后產能0.2 億千瓦以上;落實分省年度投產規模,緩建項目可選擇立即停建或建成后暫不并網發電;嚴控煤電外送項目投產規模,原則上優先利用現役機組,2020 年底前已納入規劃基地外送項目的投產規模原則上減半。

2017 年9 月,國家發改委、國務院國資委、國家能源局聯合印發《2017 年分省煤電停建和緩建項目名單的通知》,其中公司下屬福清核電站所在的福建省緩建煤電項目共計664 萬千瓦,對福建省裝機增長抑制效果明顯。另外各省在“十三五”規劃中紛紛推進煤電供給側改革,其中浙江省將關停30 萬千瓦以下燃煤機組;福建省除已批的大型煤電和熱電聯產項目外,原則上不再建設新的煤電項目,并提出高效發展核電及新能源發電;江蘇省“十三五”期間預計關停250 萬千瓦落后煤電產能,對未按期完成淘汰減煤任務的地區,實行項目“區域限批”,暫停該地區耗煤項目的環評和審批。未來幾年隨著煤電供給側改革加速推進,各省份煤電裝機增速放緩,供求關系改善利好核電發電效率提升。

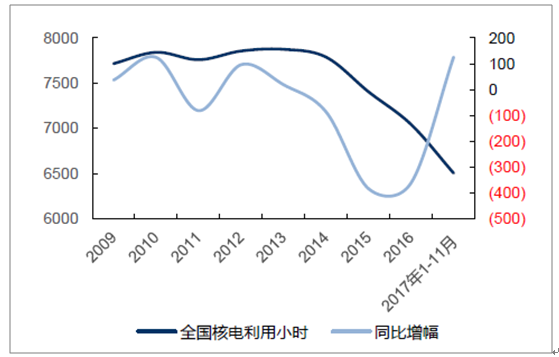

2017 年1-11 月全國核電設備利用小時數為6504 小時,較去年同期增加126 個小時,回升態勢明顯。

全國核電設備利用小時數(單位:小時)

資料來源:公開資料整理

二、煤價高企煤電價格上調 有力支撐核電電價水平

核電定價機制逐漸完善,新投產機組上網電價與燃煤機組標桿電價掛鉤。2013 年國家發改委發布《關于完善核電上網電價機制有關問題的通知》,通知規定2013 年1 月1 日以后投產的核電機組實行“機組商運時燃煤機組標桿電價與核電標桿電價孰低”定價政策,其中新投產的核電機組標桿上網電價為0.43 元/千瓦時(含稅),燃煤機組標桿電價為核電機組所在地的煤電標桿電價(含脫硫、脫硝加價)。2013 年1 月1 日以前投產的核電機組,電價仍按原規定執行,即繼續按單獨核定的上網電價執行。

2017 下半年開始多地區煤電價格上調,當前煤價高企、煤電上網價格有望進一步上調,有力支撐后續投產核電機組電價水平。從16 年下半年至今,動力煤價格持續高位運行,為緩解煤電企業壓力,多省市已于17 年7 月1 日開始上調煤電電價(江蘇上調1.3 分/千瓦時,福建省上調1.95 分/千瓦時,海南上調1 分/千瓦時)。

2017 年7 月1 日各省份煤電標桿電價調整前后情況(單位:元/千瓦時)

資料來源:公開資料整理

電力市場化或造成核電上網電價下行,但考慮到核電運行可變成本極低,以價換量經濟性明顯,合理利用市場化電力交易將進一步提升核電機組盈利水平。

二、核電行業發展方向

1、發展核電方向確定 大國重器頂層設計

核電是推動能源結構轉型,實現能源利用清潔化的關鍵力量之一。

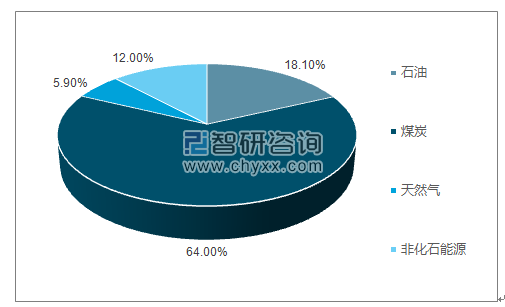

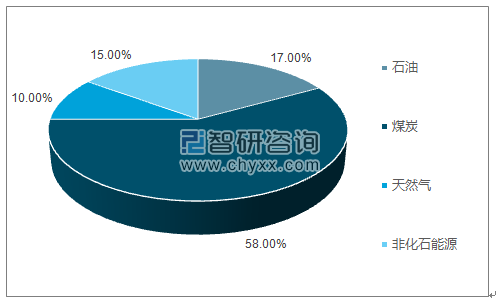

我國目前能源結構主要以煤炭為主,截至2015 年能源結構中煤炭消費占比達64%;長期以煤炭為主體的一次能源消費結構,環境污染和碳排放問題突出,與人民群眾日益增加的環境需求背離嚴重。根據能源發展“十三五”規劃,到2020 年能源結構中煤炭占比要降低到58%以下。

2015 能源結構占比

資料來源:公開資料整理

2020E 能源結構占比

資料來源:公開資料整理

降低煤炭在能源結構中的比例,核電是推動能源結構轉型的重要一環。核電具備低碳、環保等突出特點,其二氧化碳和二氧化硫、氮化物排放量與水電、風電、光伏相當。而水電的開發依賴于特定的自然條件,從中長期看國內具備開發經濟性的水電資源較為有限;風電和光伏發電量波動較大,在儲能設備大范圍普及之前難以承擔供電基礎負荷的重任。

綜合上述特點,核電以其環保和發電穩定的優勢,成為基荷電源的可靠選擇。

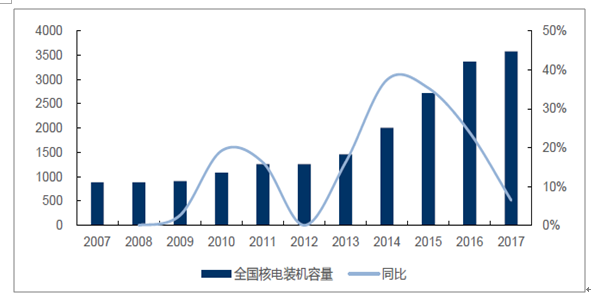

伴隨著核電技術加速引進及國產化率穩步提升,我國核電行業邁入批量化、規模化的發展階段,并于2013 年前后迎來密集投產期。2013-2017 年我國核電裝機年均增速達到26.04%,截至2017 年底在運核電裝機達到3582 萬千瓦。

近十年來全國核電裝機容量變化情況(單位:萬千瓦)

資料來源:公開資料整理

“安全高效”發展核電大方向不改,核電政策規劃目標明確,頂層設計凸顯高層重視。

截至目前國內在運核電裝機達到3582 萬千瓦。根據十三五核工業發展規劃、能源發展十三五規劃、電力發展十三五規劃,到2020 年我國核電在運裝機將達到5800 萬千瓦,十三五期間開工3000 萬千瓦。

2、三代核電首堆投產在即 核電審批重啟終有時

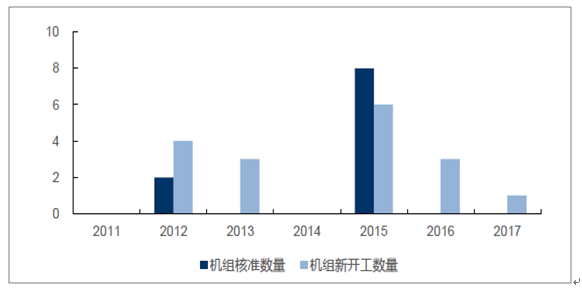

在2015 年的核準小高潮后,核電項目隨之陷入長達兩年的審批停滯,2016 年至今新增獲批數量均為零。

近年來我國核電機組開工和核準情況(單位:臺)

資料來源:公開資料整理

目前新增核電項目核準陷入停滯的原因來自多個方面,其中最主要是三代核電技術尚待成熟、近年國內電力行業供給相對過剩導致各地對于上馬新核電項目的迫切度不高。十二五期間火電裝機增長迅猛,同時國內用電需求相對回落,整個電力行業供給相對過剩,各地發電設備利用小時數持續回落,各地對于上馬新核電項目的迫切度不高,一定程度上也造成核電項目審批陷入停滯。

截至目前三代核電技術在建設過程中不斷成熟,其中作為AP1000 技術全球首堆的三門核電1 號機組大概率于2018 年投產,同樣采用AP1000 技術的海陽核電1 號機組目前進展也較為順利。三門核電1 號機組建設過程歷經波折,最早原定2013 年投產,然而受主泵等關鍵設備延期交付影響,三門核電工程超期三年。設備問題如期解決后,2017 年6 月30日三門核電1 號機組熱試工作全部結束,正式進入裝料準備工作。2018 年1 月4 日,三門、海陽核電廠1 號機組首次裝料工作專家會召開。核電機組從裝料開始到實現商運運行通常需要耗時三到六個月左右,一旦三門核電順利完成裝料,年內投產則是大概率事件。三門核電1 號機組作為全球AP1000 首堆,一旦順利投產意義重大,標志該技術已經全面成熟,后續采用AP1000 技術的相關擬建機組核準提速可期。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國核電行業市場發展規模及投資機會分析報告

《2026-2032年中國核電行業市場發展規模及投資機會分析報告》共十四章,包括國內主要核電企業經營狀況分析,核電產業投資分析,核電產業發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國核電行業技術歷程、產業鏈及趨勢研判:數字化轉型賦能核電未來,中國核電邁向低碳高效新紀元[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)