一、 中國券商行業發展現狀分析

1、集中度有待提升

國內券商業務主要包括經紀業務、投行業務、資產管理、信用業務、自營投資。目前各券商業務同質化嚴重,券商之間競爭逐漸加劇。近兩年來隨著市場成交持續低迷和傭金率不斷下滑,券商經紀業務收入占比下降,不再是單一最大收入來源,行業業務結構被動均衡化。

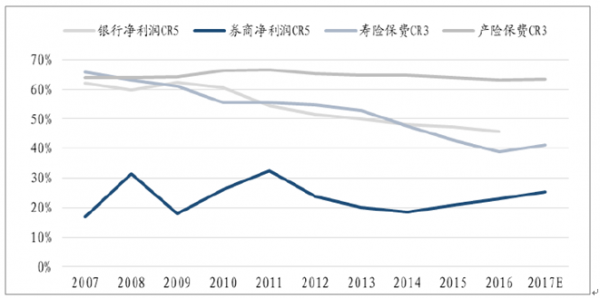

從金融各子行業的集中化程度來看,券商的行業集中度顯著低于銀行、保險,2016年,券商CR5的凈利潤合計占比23%,遠低于銀行CR5的46%、壽險CR3的39%、產險CR3的63%。長期來看,分類監管和創新業務向大券商傾斜的背景下,大券商的集中度提升的趨勢仍將持續且有較大空間。

類比其他行業,國內券商集中度有待提升

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國證券經紀行業競爭格局及投資戰略咨詢報告》

CR5各業務集中度明顯提升

資料來源:公開資料整理

2、二級市場相關度較高,傭金率持續下降,亟待轉型

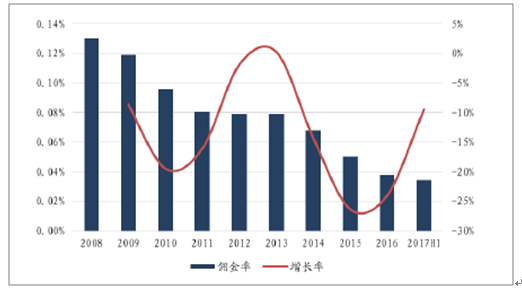

經紀業務過去是國內券商占比最大的業務,屬于傳統通道業務,但隨著一人三戶的放開、輕型營業部的興起和互聯網的快速發展,競爭加劇導致傭金率持續下滑,2010年以來行業傭金率由0.1%降至2017年的0.35‰,預計后續下降空間有限。傭金率下行導致利潤率下滑,低傭戰略對利潤的貢獻較小,經紀業務也隨之收入占比下降。2017年,自營業務取代了經紀業務成為行業第一大收入來源。

行業平均傭金率呈下降趨勢但降幅收窄

資料來源:公開資料整理

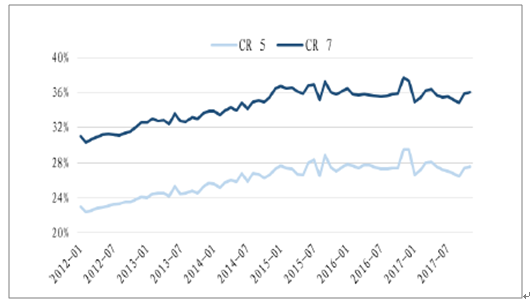

經紀市場份額CR5、CR7逐步提升

資料來源:公開資料整理

經紀市場份額逐步向大券商集中,CR 5(華泰、中信、海通、國君、銀河)已升至約27%,CR 7(加廣發、招商)升至約35%。2017年券商分類評級中,證監會修訂經紀業務的排名按照“代理買賣證券業務凈收入-股票基金交易額×0.25‰”后的金額計算,以此來評定各券商在去掉低傭金率外的真實競爭力。未來各券商對經紀業務的定位或將出現分化。

雖然券商經紀業務占比下降,但是占比提升的信用業務、自營業務與經紀業務一樣直接受二級市場波動的影響:1)信用業務(主要為融資融券和股權質押)近年來快速發展,已成為券商的主要收入來源之一,但是高增長期過后呈現與經紀業務同步的周期性,且金融監管趨勢為降杠桿;2)自營業務是以自有資金進行證券投資,作為傳統的權重業務,其投資收益除了受主動投資管理能力影響之外,與市場行情也高度相關。因此國內券商與二級市場的相關性較高,波動較大。

二、券商行業發展趨勢分析

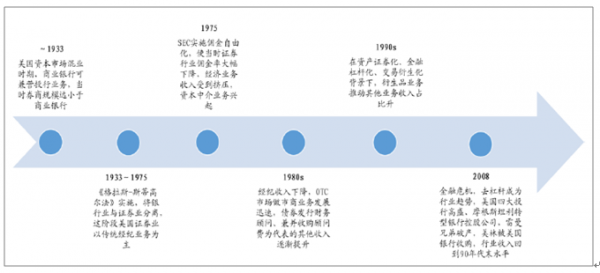

1、行業格局變遷經歷三個階段

第一階段:政策變化推動行業收入結構被動變化

美國證券行業于1975年以前主要以交易傭金為收入來源,直到1975美國證監會實施傭金自由化松綁對股票交易手續費的限制,使美國傭金率大幅下滑,從1975年的0.5%下降至2001年的0.06%;同時美國金融監管部門對格拉斯-斯蒂格爾法放寬解釋,允許商業銀行及銀行控股公司通過收購或創立子公司方式進入證券行業,進而使證券行業競爭加劇。綜合以上兩個外部環境變化,證券行業需要不斷拓展新業務才得以生存,證券行業收入結構開始被動優化。

第二階段:新產品和業務模式出現,主動追求更高收益

80年代,垃圾債券等新融資方式出現,資產證券化蓬勃發展以及企業并購重組需求擴增使證券行業從被動適應外部環境轉變為主動追求更高收益。80年代改革之后,美國券商從以傳統經紀為主要業務逐漸轉變為投行、機構服務、投資與借貸和投資管理四大主要業務分化競爭。

第三階段:金融危機后風險與收益并重,投行形成差異化競爭格局

2001年至2007年美國大量資金流入次級房貸市場,華爾街將其包裝為衍生性金融商品再賣回市場以賺取手續費和分擔風險,直到2007年大量的貸款違約引發金融危機,造成許多投資銀行資本大幅下降甚至破產及被低價收購。金融危機之后美國投資銀行的杠桿率從原本的25倍左右降低到了15倍左右,存活下來的龍頭投資銀行大多轉型為金融控股公司可以兼營商業銀行吸收存款并受美聯儲監管,通過各金控子公司進行交叉銷售,提升各金控子公司對客戶效率化服務,進而降低營銷費用,提高競爭力,并提供多元全方位的金融服務,形成差異化競爭格局。

美國券商發展路徑

資料來源:公開資料整理

中國金融市場格局已經開始變化,主要體現在現金產品化和機構化水平提升兩方面:

1)部分投資者的低風險偏好、高流動性和穩定收益的訴求推動現金管理類理財產品快速發展。

傳統的投資渠道中,商業銀行定期存款雖然滿足低風險的要求、但收益相對較低,期限固定,從而犧牲了投資者資金的流動性,以及在無風險利率上升的情況不具備資產保值的能力。而股票、偏股型基金等品種雖然具備高流動性,但是風險較高,收益波動較大。

現金管理類理財產品應運而生,從投資的收益和風險角度來講,市場上現金管理型產品的募集資金大都集中配置于銀行間市場國債、央行票據、高等級企業債券等固定收益產品,資產安全性高,預期收益率普遍高于商業銀行定期存款;從投資的期限來講,此類產品常見的是無固定期限和超短期限,滿足類現金理財的流動性需求。

2)隨著機構投資者規模增加和個人投資者行為機構化,A股市場整體機構化中國金融市場格局已經開始變化,主要體現在現金產品化和機構化水平提升兩方面:

a、部分投資者的低風險偏好、高流動性和穩定收益的訴求推動現金管理類理財產品快速發展。

傳統的投資渠道中,商業銀行定期存款雖然滿足低風險的要求、但收益相對較低,期限固定,從而犧牲了投資者資金的流動性,以及在無風險利率上升的情況不具備資產保值的能力。而股票、偏股型基金等品種雖然具備高流動性,但是風險較高,收益波動較大。

現金管理類理財產品應運而生,從投資的收益和風險角度來講,市場上現金管理型產品的募集資金大都集中配置于銀行間市場國債、央行票據、高等級企業債券等固定收益產品,資產安全性高,預期收益率普遍高于商業銀行定期存款;從投資的期限來講,此類產品常見的是無固定期限和超短期限,滿足類現金理財的流動性需求。

b、隨著機構投資者規模增加和個人投資者行為機構化,A股市場整體機構化期,未來將進入主動優化進程

國內的券商由通道服務商起步,2012年之前經紀業務占比高達將近70%。2016年開始由于市場成交活躍度持續低迷,以及藍籌行情大幅增加券商自營投資收益,對經紀業務單一依賴過重的情況發生改變,目前通道經紀業務和自營業務并重貢獻過半業績,2017年前3季度自營+經紀收入占比高達57%,券商業務機構被動均衡化。

2008-2017Q3 上市券商收入結構

資料來源:公開資料整理

證券行業的競爭格局將從渠道競爭轉變為資本和專業能力的競爭,在提供專業金融服務的投資銀行轉型道路上繼續前進。預計未來以資本金和專業金融能力為主的機構業務等將是國內券商未來創造增量業績、打造競爭優勢的發力點,長期來看,券商的業務收入結構將邁入主動優化的進程。

2、龍頭券商掌握更多創新業務競爭要素

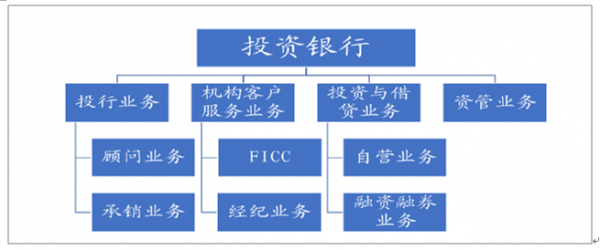

從海外投行各項主要業務來看,核心競爭要素體現在資本金、定價能力、客戶資源和國際布局四個方面:

投行業務作為金融市場投融資中介環節,需要較強的定價能力,且在上下游都需要優質的客戶資源。投行業務除了股權和債權的承銷之外還包括財務顧問業務,包括企業戰略計劃、兼并、收購、剝離、重組、分拆和風險管理等的建議,提供多項服務(衍生性金融商品、跨境業務等)的交易、分配等專業知識。美國投行業務龍頭代表為大摩,特色為客戶主要面向公司、政府及金融機構等極高凈值客戶。在承攬階段,一流投行需要優質的客戶資源帶來IPO、定增、并購、財務咨詢等業務;在承做階段,需要富有經驗的專業人員為客戶提供個性化服務;在承銷階段,需要優質的客戶資源和多手段營銷能力。龍頭公司如高盛的目標是

尋求與多元化的全球集團客戶建立并保持長期的合作關系,憑借其協調能力和卓越的運營能力以投行業務為起點無縫銜接公司的全部資源。

機構客戶服務需要專業的研究和市場定價能力。機構服務業務包含場內業務如經紀業務,國內市場缺乏的場外業務如OTC衍生品、做市,以及國內市場較弱的FICC,以大客戶為主,需要豐富的投資咨詢信息,強大的研究咨詢力量來對金融產品進行定價而從中獲利。

投資管理類似于國內的資管業務,需要領先的主動投資能力和風險管控能力,主要收入來自管理費、交易收入和業績報酬,有前瞻性的市場判斷能力和投資風險管理能力對資管業務的發展起到關鍵作用。美國的資產管理業務在20世紀80年代美國證券交易委員會廢除股票交易固定傭金制度的背景下開始發展。當時美國券商為了爭奪客戶就傭金展開了激烈的競爭,資產管理作為以收取管理費為基礎的業務使得券商得以擺脫傳統的以交易為基礎的經紀業務的限制,自此,資產管理業務逐漸成為券商收入的的重要來源。

投資與借貸業務自營及信用業務需要強大的資金實力。投資和貸款包括自有資金投資活動和為客戶提供貸款。投資與借貸業務都需要強大的資本金支撐,同時兼顧風險管理能力。國內的資本金顯著集中在龍頭券商手中,具備較強的先發優勢。

美國龍頭券商業務結構

資料來源:公開資料整理

根據海外投行業務分析,創新業務主要競爭要素體現為資本金、客戶資源、定價能力、國際布局這四個方面,而這些競爭要素更多的掌握在龍頭券商手中。

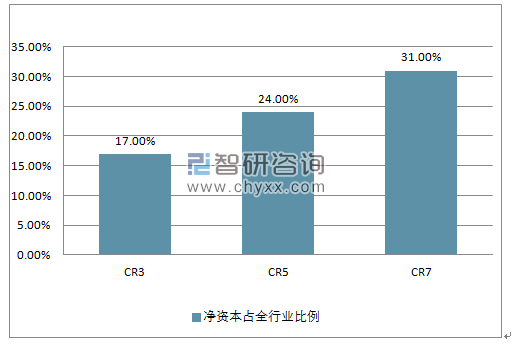

龍頭券商在資本金方面享有既有優勢,同時因龍券商普遍在綜合能力、品牌影響力及抗風險能力上都更為突出,在未來股權、債權融資時也具有更強的競爭力。從目前CR3、CR5和CR7的凈資本占行業整體凈資本比例來看,凈資本較為集中化,前七大券商擁有全行業超過三成的凈資本。

截止2017H1 CR3、CR5、CR7 凈資本占全行業比例

資料來源:公開資料整理

從經紀業務市場份額和機構分倉來看,個人客戶資源和機構客戶資源均集中在龍頭券商。經紀業務CR5、CR7的市場份額占比分別為27.53%、36.01%,其中,機構傭金分倉CR5、CR7的市場份額占比分別為23.95%、32.64%。機構業務集中度接近但略低于經紀業務的市場集中度,說明國內券商機構業務的競爭相對激烈,個人客戶的集中度高于機構客戶。

2017H機構傭金分倉集中度

資料來源:公開資料整理

2017經紀市場份額CR5、CR7 逐步提升

資料來源:公開資料整理

國際投行依托較強的客戶資源和研究能力取得定價權,進而在機構客戶覆蓋、投行項目獲取等多方面發揮協同作用。目前國內券商的業務基本不需要券商進行定價,但是研究實力和市場影響力主要集中在研究所配置較為完善的綜合大型券商。

過去兩年證券行業監管全面革新,各項業務目前已進入更為有序的新狀態,推動行業長期健康發展,但是同時政策面對券商的估值也產生了壓制。近期監管環境發生邊際變化:場外期權業務快速發展,其中個股期權占比提升;新增華泰證券、國泰君安證券獲得跨境業務試點資格,而這些業務正是前文借鑒海外投行的發展歷程,未來國內券商業務結構主動優化的長期方向。

從金融各子行業的集中化程度來看,券商的行業集中度顯著低于銀行、保險,2016年,券商CR5的凈利潤合計占比23%,遠低于銀行CR5的46%、壽險CR3的39%、財險的63%。長期來看,分類監管和創新業務向大券商傾斜的背景下,大券商的集中度提升的趨勢仍將持續且有較大空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國券商行業市場全景調查及發展前景研判報告

《2026-2032年中國券商行業市場全景調查及發展前景研判報告》共十五章,包含2026-2032年中國券商行業投資前景,2026-2032年中國券商企業投資戰略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢