1、中周期宏觀經濟溫和回落

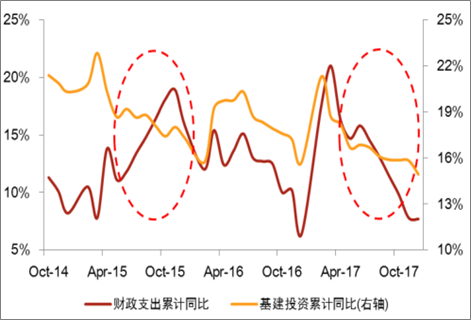

財政政策凸顯收緊信號:最新召開的中央經濟工作會議首次提出高質量發展,顯示出政府從重視經濟增長速度逐漸過渡到重視增長質量。雖然積極財政政策取向不變,但定調相比之前幾年明顯偏保守。結合近期包頭地鐵項目叫停、PPP 標準趨嚴等信號,顯示2018年財政政策呈現收緊趨勢,后期基建投資增速將有所下滑。根據我們的預測,2018年基建固定資產投資完成額增速預計為12.3%,相較2017年有所下滑,這也是認為2018年需求下滑的核心因素;

2017 年下半年財政支出節奏放緩

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鋼鐵物流行業市場全景調查及發展趨勢研究報告》

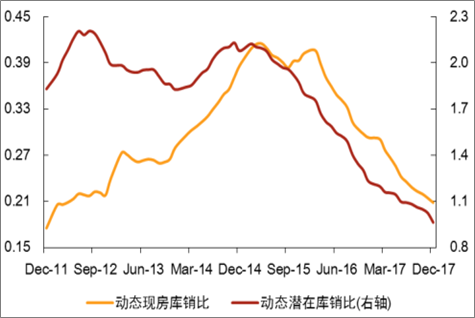

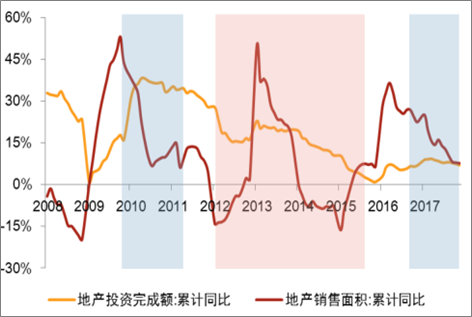

地產:投資依然穩健:2017 年三四線城市成為支撐全國地產銷售的主力軍,主要得益于棚改貨幣化以及居民消費升級。2018年利率高企以及地產調控政策延續背景下,地產銷售面積預計將轉為負增長。雖然棚改目標有所提高,但邊際效應正逐步減弱,另外南京、蘭州等多個城市出現的調控政策松動跡象,目的更多的是政府預防房地產市場由過熱轉向過冷。目前地產庫存繼續創歷史低點,房地產商投資意愿以穩為主,預計 2018年房地產投資完成額增速與 2017 年相當。但剔除價格因素以及投資結構中土地購置費比例的增加,量基本與去年持平;

庫存持續去化

數據來源:公開資料整理

低庫存背景下地產投資依然穩健

數據來源:公開資料整理

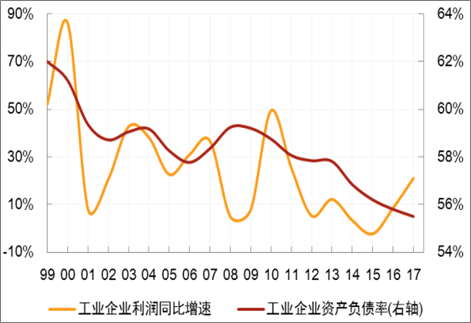

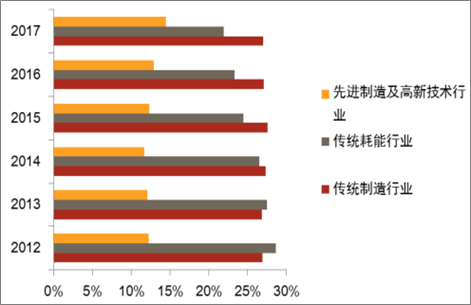

制造業投資抬升仍需觀察:受益于近年來盈利復蘇以及資本開支收縮,工業企業資產負債表不斷修復,資本擴張能力持續增強,但整體制造業投資依然比較低迷。一方面是由于長期熊市后企業家對持續盈利預期較為謹慎,另一方面相關政策對于近兩年盈利改善幅度最大的鋼鐵、煤炭等傳統耗能行業的新增產能嚴格限制,資本開支受到抑制。對企業主來說,改變預期最有效的方法就是所謂陽線也就是盈利的持續性,目前預期還沒有完全扭轉,2018 年如果陽線逐漸縮短甚至減少,那么屆時即便企業有足夠的資本開支擴張能力,但是投資意愿已經不足。整體來看,隨著時間遷移制造業投資復蘇的概率正逐步減小。另外,從制造業投資內部結構來看,雖然近幾年隨著產業結構的調整,以 TMT 為代表的先進制造及高新技術行業投資增速較高,表觀增速能夠彌補傳統耗能行業投資增速的下滑,但落實到對工業品需求拉動方面還是較為有限;

工業企業資本開支擴張能力增強

數據來源:公開資料整理

制造業不同類別固定資產投資所占比例

數據來源:公開資料整理

制造業不同類別固定資產投資增速

數據來源:公開資料整理

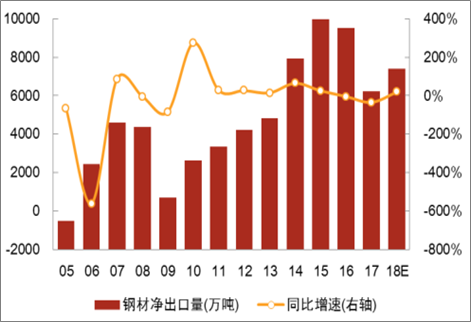

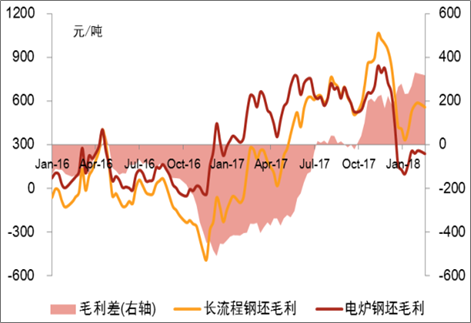

出口優勢有望重拾:出口數量的變化主要取決于海外市場總量和我國市場份額的波動。其中海外市場總量與外圍經濟情況成正相關關系,而市場份額則主要根據國內外相對成本競爭優勢決定。2017 年鋼鐵行業供需偏強背景下,國內外鋼材價格嚴重倒掛,雖然海外經濟復蘇情況良好,但隨著本土鋼企成本競爭力下降,市場份額丟失,導致出口量出現大幅下滑。2018 年隨著國內宏觀經濟緩慢回落,供需緊平衡局面逐步緩解,煤炭、鐵礦石等原材料價格重心下移,國內長流程煉鋼成本競爭力有望提升,同時電爐鋼主要原材料價格上漲,造成國內外鋼鐵產品成本收斂。目前高爐生產成本已經回落,隨著國內鋼材出口競爭優勢回歸,出口市場份額有望重新抬升,同時全球經濟回暖趨勢延續,國外鋼鐵需求繼續提高,刺激鋼廠出口量增加;

2018 年鋼材出口國GDP預測(%)

數據來源:公開資料整理

歷年鋼材凈出口量及增速

數據來源:公開資料整理

長流程煉鋼成本競爭力回升

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢