一、原鎂現狀:中國是最大生產國,產能利用率不高

全球每年原鎂產量大約 100 萬噸,產量結構上,中國的原鎂產量達到全球的 85%以上,年產量接近 90 萬噸,其余產出國主要是俄羅斯、以色列、哈薩克斯坦等國。

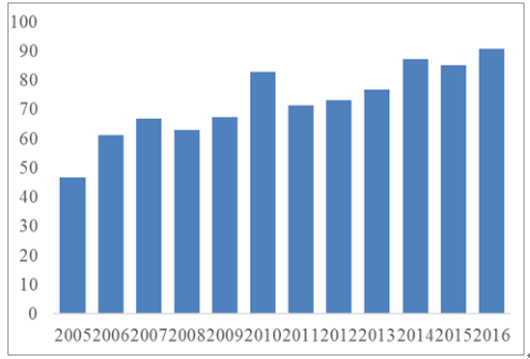

從國內的產量結構上看,國內原鎂產量主要集中在五個省區,其中陜西一省的產出占比接近全國 60%,陜西和山西的產量占全國總產量比例超過 80%。由此也可以看到中國的陜西府谷地區原鎂產量接近全球產出的一半,陜西和山西兩地是全球原鎂產量最主要的區域。2005 年至今,中國地區的原鎂產量從 46.9 萬噸增加到 2016 年的91.0 萬噸,年均復合增長率 6.2%。而產能方面,當前全國總產能接近 150 萬噸,單陜西府谷地區產能就超過 80 萬噸。全國的產能利用率大約在 60%左右。

原鎂產量結構

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鎂業行業市場深度調研及投資戰略分析報告》

原鎂中國產量(萬噸)

數據來源:公開資料整理

二、工藝對比:各有優劣,未來仍將持續博弈

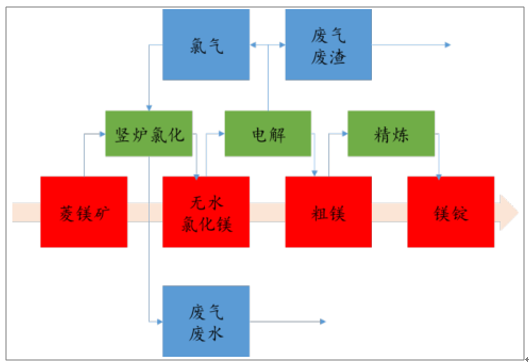

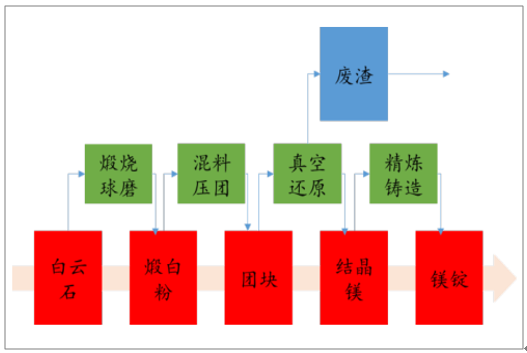

電解法和皮江法是生產原鎂的兩大主流工藝,電解法的原材料是菱鎂礦或鹵水,該工藝曾經一度占據全球 80%的原鎂產能,國外絕大多數產能均采用電解法。但由于生產工藝較難控制,酸性環境對設備的腐蝕以及三廢排放等問題,近年來已經越來越少生產。而中國產量的快速增長得益于皮江法生產鎂錠的快速推廣,皮江法工藝流程和設備較簡單,建廠投資少,生產規模靈活,很快取代電解法成為當前生產鎂錠的主流工藝,當前中國的原鎂產能幾乎都是皮江法。

電解法制鎂工藝流程

數據來源:公開資料整理

皮江法生產工藝

數據來源:公開資料整理

1、皮江法原材料價格敏感性高,初始投資小

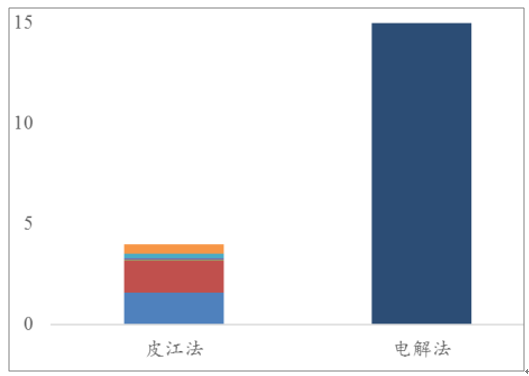

從兩大工藝的成本對比可以看到,兩大工藝路線各有特點。在原材料成本方面,電解法由于可以副產氯氣,在很大程度上補償了原材料成本,單噸僅 1500 元左右,僅占總成本的 8.5%。而皮江法的原材料成本接近 5000 元,占比超過 30%,因此皮江法的原材料價格敏感性更高。在能源成本方面,兩個工藝的占比分別達到約 60%和50%,其中電力成本占絕大多數。

二者的生產費用也差異較大,占比分別為各自的 31.7%和 16.4%。盡管電解法自動化程度更高,對應的人工成本較低,但其單噸投資成本接近 5 億,相比而言皮江法則要便宜很多,年產三萬噸的項目,投資金額在 4 億左右。折算到單噸成本,皮江法的生產費用顯著低于電解法。而投資的高低直接決定了項目的回報率。因此在投資成本更低的皮江法面前,電解法當前并不具備相當的投資回報率。

原鎂噸成本不同工藝按成本類別

數據來源:公開資料整理

3萬噸鎂金屬投資對比(億元)

數據來源:公開資料整理

2、當前皮江法面臨巨大成本壓力,未來有望緩解

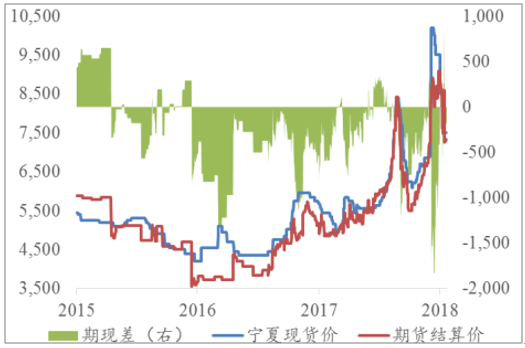

2018 年,內蒙、青海、甘肅等地的產能利用率仍有進一步提升的空間,寧夏地區硅鐵廠環保改造整頓完成后可以釋放一部分產能,此外,俄羅斯,印度等地產能的持續投放可以緩解國內硅鐵廠的出口壓力,綜合來看,硅鐵行業的供需情況比較合理,平均價格可能在 6500-7500 之間,相比 2017 年有進一步上升,但幅度不大。

硅鐵價格走勢(元/噸)

數據來源:公開資料整理

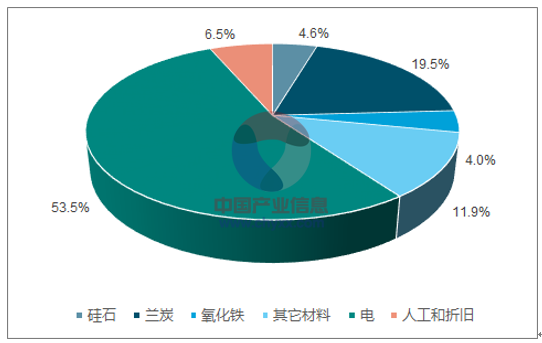

硅鐵成本結構(%)

數據來源:公開資料整理

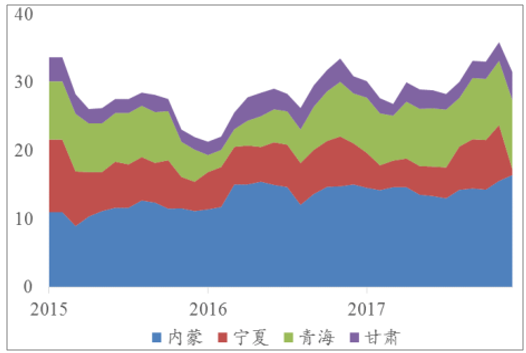

硅鐵產量變化(萬噸)

數據來源:公開資料整理

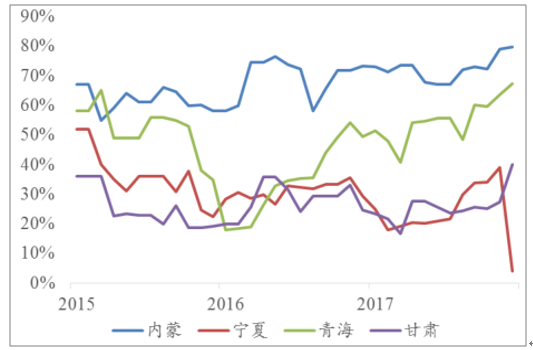

硅鐵產能利用率(%)

數據來源:公開資料整理

三、競爭格局:云海金屬獨占鰲頭

1、原鎂產能居行業前列,未來有望擴至15萬噸

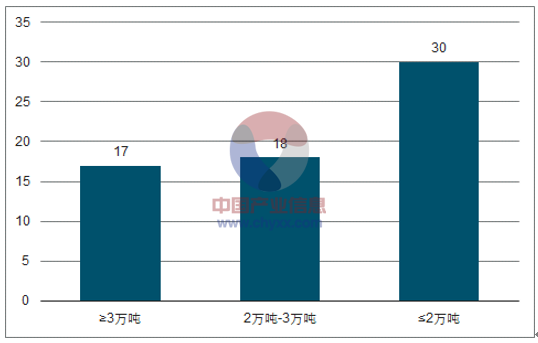

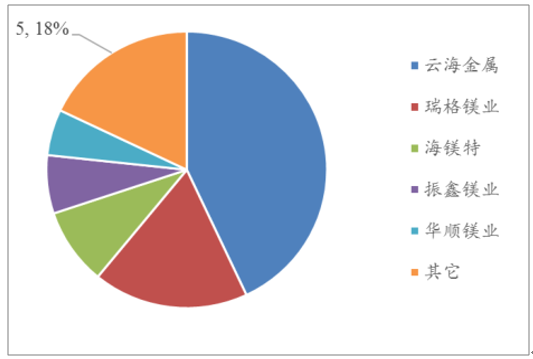

全國原鎂產能大約在 150 萬噸左右,截止 2017 年 11 月,有效產能 90 萬噸左右。從企業規模看,大部分是中小規模,即產能小于 3 萬噸的。產能規模超過 3 萬噸的僅有 17 家,大部分企業產能較小,且很多企業已經縮減產能甚至停產。在產能超過 3萬噸的企業中,云海金屬的五臺云海和巢湖云海合計 10 萬噸,已居第一,占全行業的 7%左右。且云海金屬在巢湖具備擴產條件,可按需擴產至 10 萬噸,則公司總產能有望達到 15 萬噸。在 2016 年產量方面,云海金屬 6.5 萬噸排名第一,占比同樣超過7%,橫向比較其產量是第二的接近兩倍,云海金屬處于絕對的龍頭地位。

從行業集中度來看,2016 年原鎂產量前十的企業合計生產 35 萬噸左右,占全國的 40%不到,行業整體呈較為分散的狀態。

規模化原鎂企業按名義產能分布

數據來源:公開資料整理

原鎂產能(內)及產量(外)

數據來源:公開資料整理

2、鎂合金行業的絕對龍頭,產能穩中有升

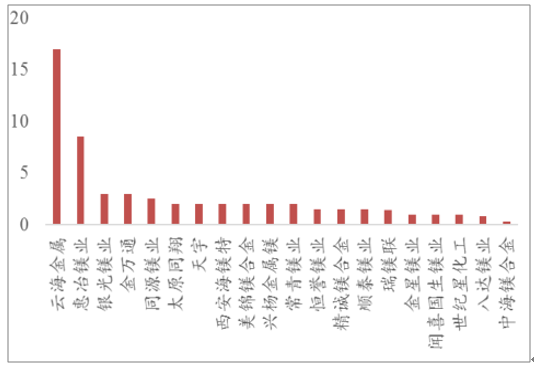

云海產量占全國超1/3。根據統計,2016 年鎂合金產量達到 28 萬噸左右,其中云海金屬的產量達到 12 萬噸,超過總量的 40%。橫向比較,前五大企業的產量占據總量的 80%以上,而云海的產量幾乎等于 2-4 位的企業總和,行業集中度很高。

在產能方面,云海金屬以 17 萬噸獨占鰲頭,大部分企業產能都在 3 萬噸及以下,整個行業的產能呈小而散的狀態,并且大部分產能實際都處于停工甚至退出的狀態。

鎂合金產量結構( 2016 年數據)

數據來源:公開資料整理

部分企業鎂合金產能統計(萬噸)

數據來源:公開資料整理

四、下游需求:鎂合金有望迎來應用突破

1、展望未來:汽車用鎂合金或將迎來井噴式增長

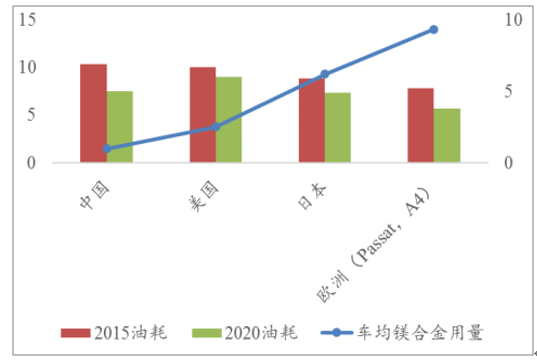

中國當前每輛車消費鎂合金約 1.5KG ,增量空間大。作為對比,美國地區平均每輛車消耗 3.8KG,日本單車鎂合金用量則達到 9.3KG。而歐洲地區的帕薩特和奧迪A4,單車鎂合金用量超過 14KG。相應地可以看到,鎂合金用量和油耗標準呈反比關系。四個地區中,中國相對來說油耗標準最低,而歐盟的標準最為嚴格。另一方面,也可以看到普遍地油耗標準仍將趨于嚴格,因此全球范圍內汽車輕量化的需求仍將持續推進。

汽車業鎂合金用量及油耗標準(右)

數據來源:公開資料整理

國內鎂合金使用量測算

- | 2016 | 2020E | 2020E | 2020E |

中國車產量(萬輛) | 2811.9 | 3103.8 | 3103.8 | 3103.8 |

中國車均(KG) | 1.5 | 3.8 | 10 | 15 |

中國汽車用總量(萬噸) | 4.2 | 11.8 | 31 | 46.6 |

2016鎂合金消費量(萬噸) | 22 | |||

相對2016消費增量占比 | 0% | 34% | 122% | 192% |

數據來源:公開資料整理

五、鎂合金零部件潛力概述:EVI模式可能帶來需求突破

1、材料成本差異在可接受范圍內

原材料價格差距縮小。2016 年推行的供給側改革有效地出清了鋼鐵過剩產能,提高了行業產能利用率,而上游煤炭端的供給側改革和全產業鏈的環保督查則推升了煉鋼生產成本,導致的結果就是鋼價顯著上漲,從 2015 年底的 1790 元/噸到現在 4900元/噸。另一方面,鎂、鋁價格雖然也經歷了觸底反彈,但從底部至今漲幅分別為 27.5%和 45.9%,遠小于鋼鐵的 173.7%。

原材料成本相對仍然較高。綜合價格和原材料消耗兩大因素,鎂合金零部件的材料成本相比鋼制零部件仍然有差距,達到 1.41 倍,但相比此前最大 3.7 倍的材料成本差異,已經大幅改善。基于當前鎂鋁的價格,鎂合金零部件與鋁合金零部件的材料成本差異已經幾乎消除。

三種材料生產端消耗對比

數據來源:公開資料整理

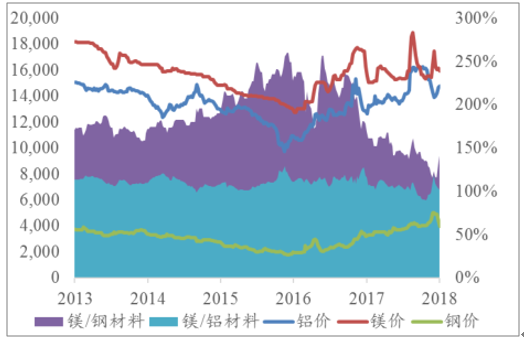

金屬價格(左)和材料成本差(右)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)