一、我國生活用紙行業(yè)消費量持續(xù)提升,且增速領(lǐng)先

生活用紙是紙類中重要的品種之一,與人們的生活息息相關(guān)。生活用紙主要包括:衛(wèi)生紙、面巾紙、廚房用紙和濕巾紙等,主要用于日常生活。在我國由于經(jīng)濟高速發(fā)展和人民生活水平的提高,生活用紙作為生活必需品,整個行業(yè)一直保持較為良好的發(fā)展趨勢。

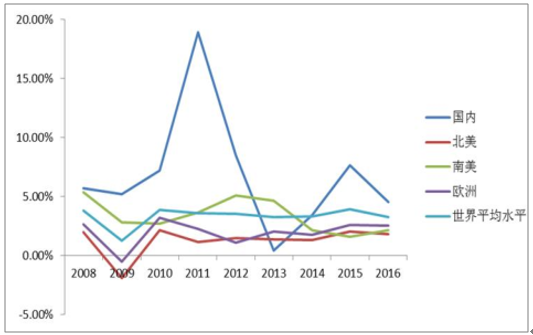

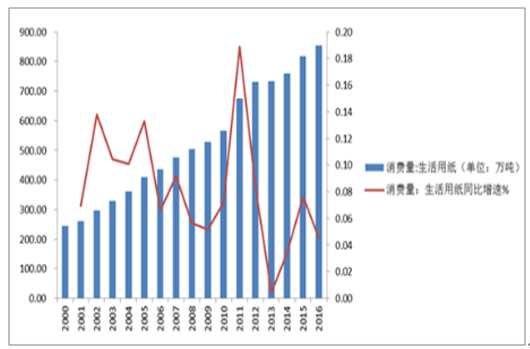

從中國生活用紙年鑒相關(guān)數(shù)據(jù)來看,2016 年國內(nèi)生活用紙行業(yè)的總產(chǎn)量為 920萬噸,較上年同比增長了 3.95%,對應(yīng)過去 10 年(2006 年-2016 年)生活用紙行業(yè)總產(chǎn)量的復(fù)合增速為 6.95%。2016 年國內(nèi)生活用紙行業(yè)的總消費量為 854萬噸,較上年同比增長了 4.53%,對應(yīng)過去 10 年(2006 年-2016 年)生活用紙行業(yè)總消費量的復(fù)合增速為 6.95%,從 2000 年至 2016 年期間,即可發(fā)現(xiàn)生活用紙行業(yè)的消費量增速除了在個別年份(2011 年)出現(xiàn)因產(chǎn)能集中投放而帶來的高速增長之外,其余年份消費量增速總體保持穩(wěn)定,僅在一定范圍內(nèi)(5%-10%)上下波動,這主要因為生活用紙作為日常生活必需品具備較強的不可替代性所致。再將我國生活用紙消費量的實際增長情況放置于世界范圍內(nèi)來看,我國生活用紙的年度消費量增速除了在 2013 年出現(xiàn) 0.41%的低增長之外,在其余各個年份我國生活用紙消費量的增速均高于其他國家或地區(qū)的實際增長情況,對應(yīng) 2008 年-2016 年期間國內(nèi)生活用紙消費量的復(fù)合增速為 6.84%、北美地區(qū)消費量的復(fù)合增速為 1.16%、南美地區(qū)消費量的復(fù)合增速為 3.09%、歐洲地區(qū)消費量的復(fù)合增速為 1.86%、亞洲地區(qū)消費量的復(fù)合增速為 6.15%。由此可見,國內(nèi)生活用紙當(dāng)前消費量的增長勢頭比較強勁,顯著優(yōu)于其他國家或地區(qū)。

我國生活用紙產(chǎn)量及消費量同比增速變化情況

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國生活用紙行業(yè)深度分析與投資戰(zhàn)略咨詢報告》

世界各地區(qū)生活用紙年度消費量增長情況比較

數(shù)據(jù)來源:公開資料整理

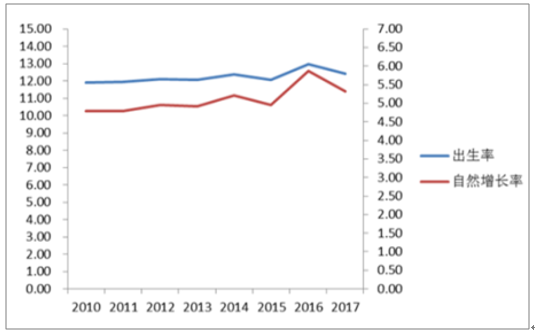

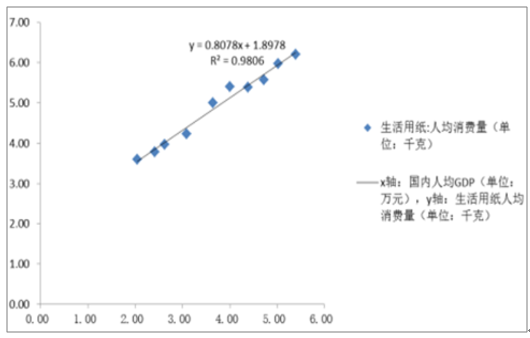

從預(yù)測國內(nèi)未來人均消費量的增長趨勢來看,我們發(fā)現(xiàn)人均生活用紙消費量和人均 GDP 之間的關(guān)系為較強的線性正相關(guān),y=0.8078x+1.8978,R²=0.9806,這也解釋了為什么過去 10 年以來,生活用紙人均消費量的增速保持穩(wěn)定增長的根本原因。據(jù)此,我們認(rèn)為,未來隨著人均 GDP 的穩(wěn)步提升,長周期內(nèi)生活用紙人均消費量增速的提升具有較強的可持續(xù)性與穩(wěn)定性。此外,除了模型中的 X變量(人均 GDP)之外,其他變量諸如:出生率的小幅提升也有望助推消費量的持續(xù)增長。具體來說,2016 年作為二孩政策實施的元年,中國的出生率以及自然增長率都出現(xiàn)了一定的提升,其中出生率由 2015 年的 1.2%提升至 2016 年的 1.3%,人口的自然增長率從 2015 年的 0.50%提升至 2016 年的 0.59%,2017以來人口自然增長率和出生率雖然稍有回落,但仍然高于以往幾年的平均水平。

總而言之,生活用紙消費量的持續(xù)增長不論從存量還是增量維度來看都具有較強邏輯基礎(chǔ)和事實根據(jù)。從存量的維度來看,基于人均 GDP 增長的可持續(xù)性,線性正相關(guān)關(guān)系所對應(yīng)的是人均消費量的穩(wěn)步提升;再從增量維度來看,人口出生率的小幅提升以及低滲透區(qū)的再擴張有望推動新增長。

出生率、自然增長率的變化趨勢

數(shù)據(jù)來源:公開資料整理

人均消費量與人均GDP之間的線性回歸關(guān)系

數(shù)據(jù)來源:公開資料整理

二、生活用紙的品質(zhì)不斷升級,從而推動產(chǎn)品價格帶持續(xù)上移

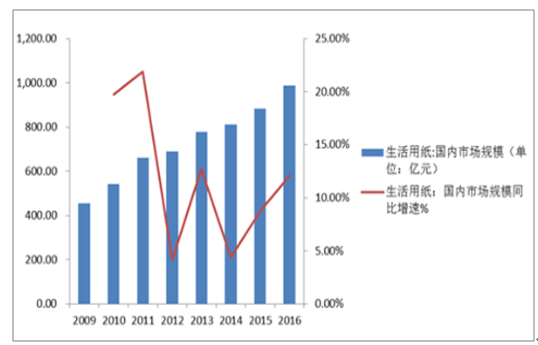

從生活用紙每年消費量增速與市場規(guī)模增速之間的關(guān)系來看,即可發(fā)現(xiàn)近些年以來市場規(guī)模的同比增速要顯著高于行業(yè)消費量的同比增速。2016 年國內(nèi)生活用紙行業(yè)的需求量為 854 萬噸,與上年相比同比增速為 4.53%,但對應(yīng)生活用紙行業(yè)市場規(guī)模的具體數(shù)據(jù)來看,2016 年國內(nèi)生活用紙行業(yè)的市場規(guī)模為 988 億元,同比增速為 12.06%。市場規(guī)模同比增速顯著優(yōu)于行業(yè)消費量增速的背后則充分說明了生活用紙行業(yè)的總體消費價格帶在持續(xù)上移,尤其當(dāng)整個行業(yè)呈現(xiàn)低速增長的時候,龍頭企業(yè)無法再依托于行業(yè)的成長性紅利,再結(jié)合當(dāng)前生活用紙行業(yè)品牌依賴度偏低的情況來看,龍頭企業(yè)若想實現(xiàn)高增長,就必須要把握消費升級的契機,從而搶奪細(xì)分市場加速成長的機會。

我國生活用紙消費量及同比增速

數(shù)據(jù)來源:公開資料整理

我國生活用紙市場規(guī)模及同比增速

數(shù)據(jù)來源:公開資料整理

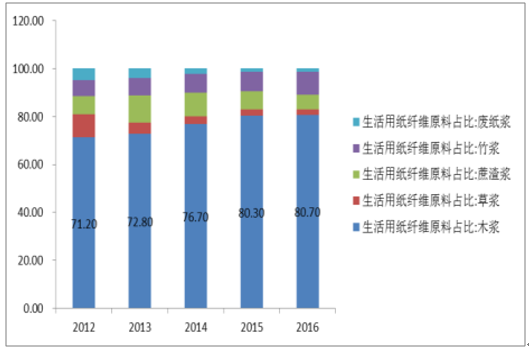

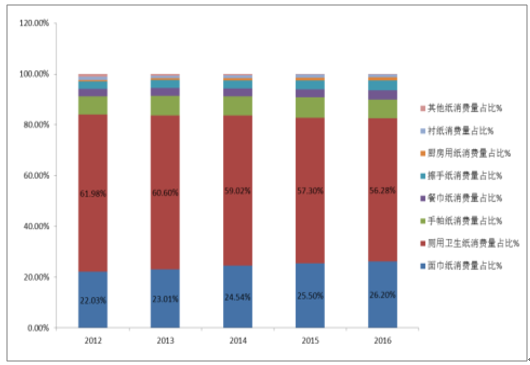

生活用紙的品質(zhì)升級具體體現(xiàn)在以下兩個方面,從一方面來看,原材料的優(yōu)化趨勢明顯。2012 年,國內(nèi)生活用紙使用木漿的比重為 71.2%,截止 2016 年,木漿的使用比重已顯著提升至 80.7%,由此可以說明目前更多的生活用紙會選擇木漿作為原材料,這也意味著生活用紙消費品質(zhì)的不斷提升。第二、產(chǎn)品消費結(jié)構(gòu)日趨高端化的趨勢逐漸顯現(xiàn)。2012 年國內(nèi)生活用紙中卷紙的消費量占比為61.98%,截止 2016 年底卷紙的消費量占比已下降至 56.28%,而非卷紙的消費量占比從 2012 年的 22.03%已提升至 2016 年的 26.20%,結(jié)合 2012-2016 年非卷紙具體品類的復(fù)合增速來看,手帕紙、餐巾紙、擦手紙、廚房用紙消費量的復(fù)合增速分別對應(yīng) 10.16%、13.33%、17.87%和 32.92%,而收入占比最高的廁用衛(wèi)生紙(2012-2016)期間消費量的復(fù)合增速僅為 6.18%,顯著低于非卷紙品類消費量的復(fù)合增速。由此可以說明,當(dāng)前生活用紙行業(yè)所呈現(xiàn)的不僅僅是消費量的穩(wěn)步提升,就生活用紙行業(yè)內(nèi)部細(xì)分品類的增長情況來看,需求定位高端化及專業(yè)化的趨勢正在逐漸加強。非卷紙類主要單品的消費量增速遠(yuǎn)遠(yuǎn)高于行業(yè)平均水平,這也體現(xiàn)了國人的衛(wèi)生意識在不斷增強,從而推動了生活用紙消費結(jié)構(gòu)的持續(xù)提升,進(jìn)而帶動產(chǎn)品消費價格帶的不斷上移。因為生活用紙和衛(wèi)生巾有所不同,功能上的差異會導(dǎo)致紙巾的消費升級速度逐漸放緩,直至 2016 年非卷紙類產(chǎn)品的占比仍未達(dá)到 50%。我們認(rèn)為隨著消費者衛(wèi)生意識的不斷增強以及衛(wèi)生巾的消費升級動能衰減之后,國內(nèi)消費者在衛(wèi)生護理方面開支增加的邊際變化上將傾向于紙巾,未來紙巾消費升級的速度有望繼續(xù)提升。因此,就生活用紙行業(yè)當(dāng)前需求端的量、價因素來看,認(rèn)為未來生活用紙行業(yè)將長期處于量價齊升的良性成長周期中。

生活用紙原材料木漿及非木漿的占比變化

數(shù)據(jù)來源:公開資料整理

生活用紙各細(xì)分品類消費量占比%

數(shù)據(jù)來源:公開資料整理

2012-2016年生活用紙主要品類消費量復(fù)合增速%

數(shù)據(jù)來源:公開資料整理

三、環(huán)保督查趨嚴(yán)加速行業(yè)落后產(chǎn)能出清,推動行業(yè)集中度持續(xù)提升

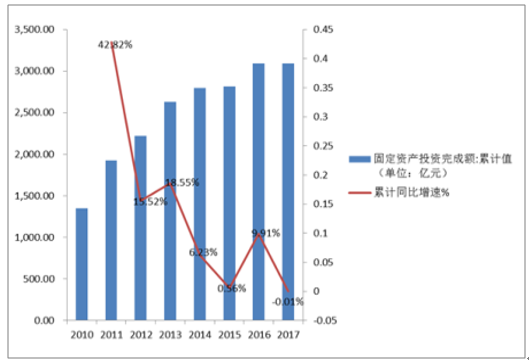

我國造紙業(yè)近年來一直處于去產(chǎn)能調(diào)結(jié)構(gòu)的轉(zhuǎn)型期,從 2011 年開始,造紙業(yè)固定資產(chǎn)投資額逐年下降,2015 年的投資增速降到了 0.56%,處于歷史底部,2016年固定資產(chǎn)投資額增加,增速回升至 9.91%,2017 年 11 月產(chǎn)能投放減緩,投資增速回落至-0.01%。由于固定資產(chǎn)投資到產(chǎn)能投放大約需要兩年左右,預(yù)計在 2018 年大部分 2016、2017 年新增產(chǎn)能依舊無法投產(chǎn),行業(yè)會保持供需弱平衡的現(xiàn)狀,景氣度或?qū)⒀永m(xù)至 2019 年。

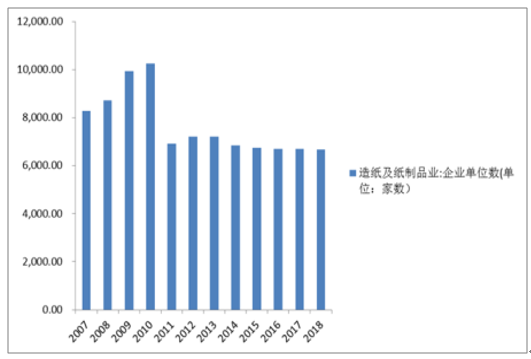

在造紙行業(yè)固定資產(chǎn)投資額增速趨緩的大環(huán)境之下,環(huán)保督查趨嚴(yán)對既有產(chǎn)能的淘汰和出清起到了推波助瀾的作用。2016 年我國造紙行業(yè)的企業(yè)單位數(shù)有6704家,2017 年 12 月降至 6681 家,全國范圍內(nèi)排名前 10 位的造紙企業(yè)產(chǎn)能占全國總產(chǎn)能的 30%左右,前 100 位的紙企產(chǎn)能占全國總產(chǎn)能的 60%左右,造紙行業(yè)產(chǎn)能仍有繼續(xù)淘汰的空間。這也是行業(yè)集約化、規(guī)模化發(fā)展趨勢的必然要求。2017 年以來,結(jié)合環(huán)保限產(chǎn)力度的不斷加大、造紙行業(yè)排污許可證的核發(fā)完成以及外盤漿價在高位持續(xù)堅挺等因素來看,共同推動了紙企在環(huán)保方面投入的增加以及生產(chǎn)成本的上升。根據(jù)國家排污許可信息公開系統(tǒng)最新數(shù)據(jù)顯示,截止2017 年 9 月 26 日,造紙和紙質(zhì)印刷品公司共發(fā)放排污許可證 2659 張,有效期3 年,已經(jīng)申領(lǐng)的家數(shù)只占據(jù)我國造紙及紙制品行業(yè)的 40%左右,這將直接限制造紙行業(yè)的實際產(chǎn)能投放,在一定程度上起到收縮供給的作用。就生活用紙行業(yè)而言,自 2017 年環(huán)保督查啟動之后,在川渝、云貴片區(qū)除了恒安、維達(dá)、金紅葉、中順潔柔這四大龍頭沒有受到顯著影響之外,其他紙企大受影響,川渝、云貴有超過 80%的生活用紙企業(yè)受到顯著沖擊,就連理文紙業(yè)的部分產(chǎn)能也受到限制。但在這次環(huán)保關(guān)停潮中,也有個別踩點準(zhǔn)確,逆勢而上,產(chǎn)能擴張及時的黑馬諸如泰盛集團旗下的貴州赤天化。但就總體情況來看,規(guī)模小、品牌溢價能力弱、盈利能力差的中小生活用紙企業(yè)在環(huán)保趨嚴(yán)以及外盤漿價高位震蕩的情況之下,產(chǎn)能出清的速度將不斷加快,從而推動市場份額向龍頭靠攏。

造紙行業(yè)固定資產(chǎn)投資額及同比增速

數(shù)據(jù)來源:公開資料整理

造紙行業(yè)企業(yè)數(shù)量變化情況

數(shù)據(jù)來源:公開資料整理

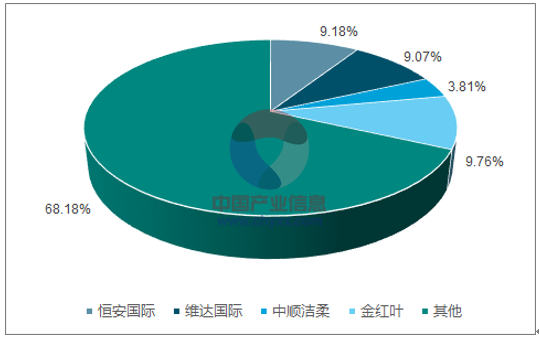

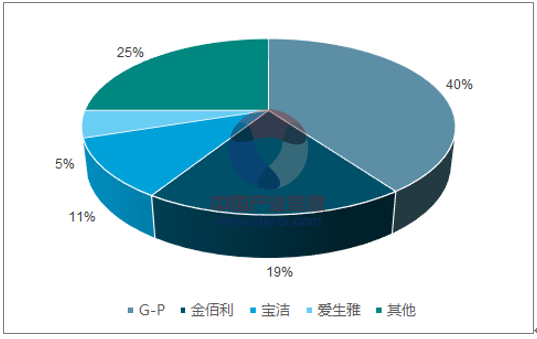

從目前國內(nèi)前 4 家生活用紙龍頭的集中度來看,對應(yīng)的 CR4(以產(chǎn)能口徑核算)為 32%(恒安國際 9.18%、維達(dá)國際 9.07%、金紅葉 9.76%、中順潔柔 3.81%)。因此生活用紙行業(yè)相對比較分散,且單位價值低,運輸半徑較小,紙企若想尋求全國性的發(fā)展,需要在各區(qū)域都具備足夠的產(chǎn)能。而生活用紙的產(chǎn)能建設(shè)成本相對較高,且業(yè)內(nèi)大多數(shù)企業(yè)為區(qū)域性企業(yè)。因此生活用紙行業(yè)的前四大龍頭在全國范圍內(nèi)具備相應(yīng)的布局,所以在總體產(chǎn)能相對過剩的情況之下,競爭優(yōu)勢比較突出。再與國外發(fā)達(dá)國家進(jìn)行對比,國內(nèi)市場集中度仍有待提升。其中,2011 年美國市場前四家產(chǎn)能達(dá)到 640 萬噸,產(chǎn)能占北美總產(chǎn)能的 75%,包括 G-P、金伯利、寶潔等通過在各區(qū)域建立生產(chǎn)基地或兼并地方企業(yè),來擴大自身銷售范圍;在日本,生活用紙市場主要由金佰利、王子制紙和王子妮飄所占據(jù),三家累計銷售份額占比達(dá) 57%。由此可見,我國生活用紙行業(yè)龍頭的集中度相對國外發(fā)達(dá)國家來說,提升空間仍可觀。

國內(nèi)生活用紙龍頭企業(yè)集中度情況CR4

數(shù)據(jù)來源:公開資料整理

美國生活用紙龍頭企業(yè)集中度情況CR4

數(shù)據(jù)來源:公開資料整理

四、生活用紙行業(yè)產(chǎn)能過剩,但未來有望逐步緩解

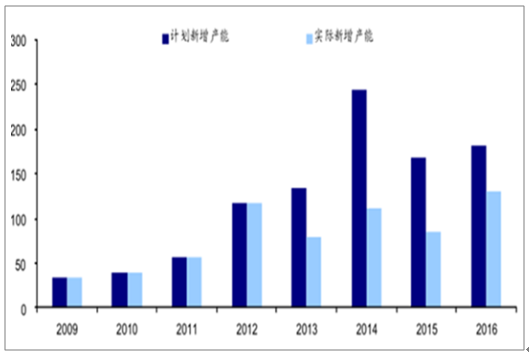

雖然,當(dāng)前國內(nèi)產(chǎn)能依然處于持續(xù)擴張的狀態(tài)中,但近年來增速有所放緩,改善勢頭逐步顯現(xiàn)。主要因為生活用紙的實際產(chǎn)能遠(yuǎn)低于計劃產(chǎn)能,多個項目產(chǎn)能延遲投放。2015 年宣布的項目至今仍有部分延期投產(chǎn),2016 年計劃投產(chǎn)的項目總產(chǎn)能 182.3 萬噸,實際投產(chǎn) 130.35 萬噸,有約三成的項目并未按照計劃投產(chǎn)。此外,我們認(rèn)為部分新增產(chǎn)能可能存在虛高的情況,例如:幅寬 5.6 米的紙機稱其年產(chǎn)能有6萬噸,但如果按照當(dāng)前主流生活用紙14g/㎡作為主流去測算的話,單臺產(chǎn)能大概率是低于 6 萬噸/年的。另一方面,我們認(rèn)為當(dāng)前產(chǎn)能過剩的情況主要和產(chǎn)能投放的階段前置有關(guān)。因為以往生活用紙的產(chǎn)能開發(fā)是受市場驅(qū)動的,早期的大型生活用紙企業(yè),通常在銷售增加,供應(yīng)趨緊的情況下再去增加新產(chǎn)能,而近年來以理文為代表的生活用紙行業(yè)新進(jìn)入者,大多是從供給側(cè)直接進(jìn)入的,這些企業(yè)在初始階段多以生產(chǎn)達(dá)軸原紙為主,即通過大規(guī)模的生產(chǎn)推動市場向前發(fā)展,這種產(chǎn)能投放方式勢必會造成一定程度上的產(chǎn)能過剩。

生活用紙實際產(chǎn)能和計劃產(chǎn)能的預(yù)期差(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生活用紙行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告

《2026-2032年中國生活用紙行業(yè)發(fā)展模式分析及未來前景規(guī)劃報告》共十三章,包含中國生活用紙行業(yè)營銷策略分析,生活用紙行業(yè)發(fā)展機會及對策建議,生活用紙市場預(yù)測及項目投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國生活用紙行業(yè)全景速覽:新投產(chǎn)產(chǎn)能仍達(dá)到較高水平,行業(yè)競爭進(jìn)一步加劇[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國生活用紙行業(yè)重點企業(yè)分析:景興紙業(yè)VS太陽紙業(yè)VS中順潔柔[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國生活用紙行業(yè)發(fā)展現(xiàn)狀分析(附產(chǎn)量、消費量、進(jìn)出口數(shù)量及主要企業(yè)經(jīng)營)[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)