一、消費電子行業現狀分析

1、手機出貨量進入穩定增長階段,零組件企業成長驅動力切換。

過去2010-2014年,智能手機出貨量高速增長,實現迅速普及,A股大量零組件企業依靠下游終端的放量實現規模、業績高速增長。但隨著智能手機出貨量增長的放緩,這一驅動力將發生變化,,2016-2021年全球智能手機出貨量復合增長率3.4%,增速較為平穩,智能手機已經達到較高滲透率,未來將步入出貨量穩定階段。這對零組件供應商來講,過去依靠出貨量、份額實現快速增長的邏輯將逐漸轉變為依靠切入新的供應鏈、新的品類獲得成長。

2016-2021年全球智能手機出貨量CAGR+3.4%

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國消費類電子產品外殼及結構件市場研究及投資前景預測報告》

智能手機快速普及時代培育出一大批零組件龍頭企業,消費電子2.0 時代白馬業績與市值突圍有賴于新品類、新供應鏈突破。

2、全球半導體產業逐漸成熟,半導體行業增長放緩,周期拉長

1990年至1995年間,全球半導體行業市場規模平均年復增長16%;而1995年至2000年該數值下降到6%,進入21世紀后保持在個位數增長。而全球銷售額雖然經歷了2012年-3.27%的增長微整,但行業整體呈現出穩步發展態勢。可以看出行業增速逐漸放緩,產業逐漸成熟。同時,半導體全球資本支出也展現出半導體行業景氣度與資本市場預期,半導體行業步入下一個穩健成長期。從過去十年的資本支出分析可以得出,2008年經濟危機沖擊經歷了兩年低谷期后半導體行業迅速恢復元氣,全球資本支出保持在560億美元以上水平,行業構建成熟。雖然業內的“摩爾定律”被奉為經典,但隨著技術難度的提升、技術更新換代速度被拖緩,摩爾定律可能需要時代背景的新語意。從近年數據可知,未來周期拉長,行業會步入相對較長的穩定增長期。

近十年全球半導體行業資本支出情況分析

資料來源:公開資料整理

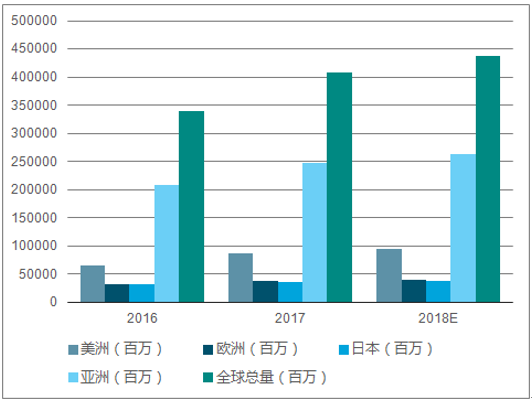

2017年半導體銷售額4086.91億美元,YOY 20.6%,2018年預計4372.65億美元,YOY 7%。而剖析產品結構既可以發現2017年半導體市場成長主要來自存儲貢獻,存儲17年貢獻營收1229.18億美元,YOY高達60.1%,剔除存儲部分2017年同比增長9%,而考慮到大硅片漲價效應后增速會更低。

2016-2018 年全球半導體市場情況

資料來源:公開資料整理

2016-2018 年全球半導體年增長率情況(單位:%)

資料來源:公開資料整理

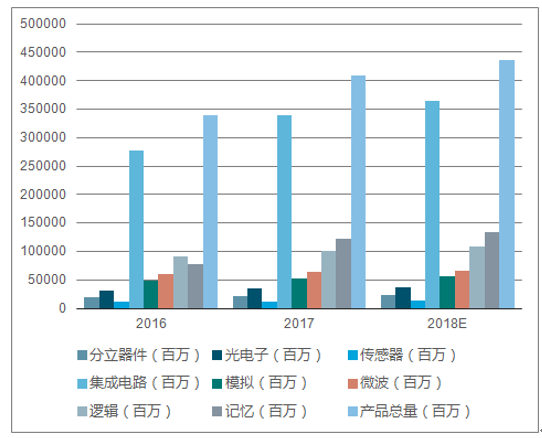

2016-2018 年全球半導體產品產量情況(單位:百萬)

資料來源:公開資料整理

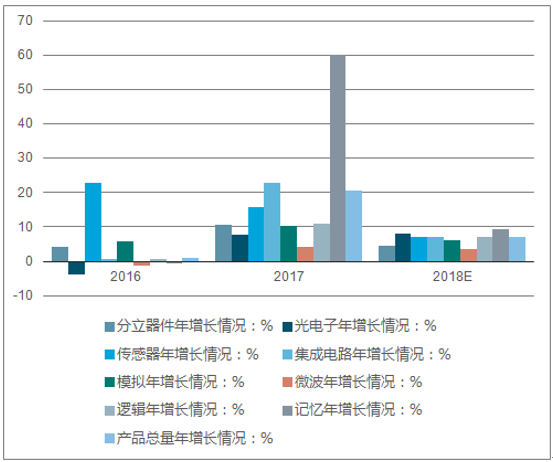

2016-2018 年全球半導體產品產量年增長情況(單位:%)

資料來源:公開資料整理

二、消費電子行業發展趨勢分析

從需求的角度來看,預計供給端將是未來較長一段時間的主要驅動因素。首先需求角度可以看到智能手機增長頹勢逐漸顯現。2017 年前三季度智能手機出貨10.62 億部,同比增長2%,增速下滑非常明顯,而新的應用汽車電子、AI 預計2020 年前占比較小, 2020 年全球汽車半導體市場規模達到419 億美元,2015-2020 年復合增速6.14%。2017-2020 年半導體需求從硅片的角度復合增速4.04%,而2011-2016 年為5.64%,可以看到需求相對穩定成長。

智能手機增速下滑

資料來源:公開資料整理

預計未來五年硅片需求保持穩定成長

資料來源:公開資料整理

因此,未來幾年半導體市場將由供給端主導,而供給端的驅動主要來自于兩個方面,一個是硅片緊缺帶來的價值鏈傳導,總體市場偏緊的狀態,一個是大陸建廠潮帶來的市場結構的轉換。

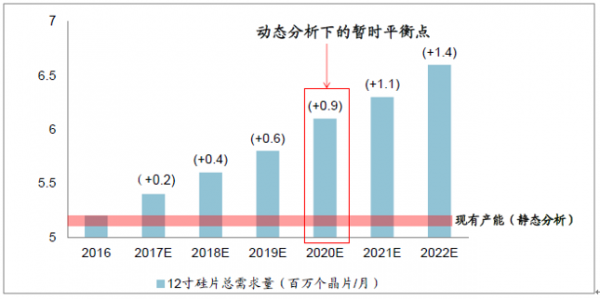

從最上游硅片角度,經過十余年的競爭,硅片行業格局趨于寡頭壟斷態勢,前兩大廠信越和SUMCO合計占市場空間超50%。行業的壁壘來自于規模效應,不是通過技術而通過規模效應獲得的壁壘必然意味著廠商的盈利能力不會太高。而興建一座月產能1萬片12寸的半導體硅片廠至少需要10~12億美元的資金,興建到投產時間為2-3年。因此,在激烈競爭帶來的較低盈利水平環境下,以及考慮到至少2年的建廠擴產周期,大廠不會大規模的建廠擴產。到2020年會有1百萬片/月的產能缺口,而這部分產能缺口會通過BFI的方式解決,BFI最大可以提供月產1萬片的產能,完全達產需要1年半的時間,也就是說,最樂觀的情況下,2020年是12寸硅片的暫時平衡點、也就是說本輪硅片景氣周期預計持續到2022年,是一輪長達6年的景氣度周期,深以為然。

12 寸硅片產能缺口:景氣度周期持續到2020 年

資料來源:公開資料整理

供給端發生的另一個故事是晶圓產能加速向大陸轉移。從投資情況來看, 2017 年中國大陸正在興建的晶圓廠總計達14 座,并預計仍有許多興建計劃。2017 年大陸設備支出與之前大致持平,月增長1%,成為全球支出金額排名第三的地區。更為引人注目的是,其中來自大陸的投資將大幅增長,這一Fab 投資風格切換將是長期性的,2017 年后內資廠商將主導大陸晶圓廠的建設。

2017 年后內資主導大陸晶圓廠建設

資料來源:公開資料整理

上游原材料緊缺必然會帶來下游產出受限,產品沿著產業鏈提價,而漲價最為明顯的反而是原有處于填單效應的產品。

半導體產品整體漲價

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國消費電子行業市場全景調研及發展潛力研判報告

《2026-2032年中國消費電子行業市場全景調研及發展潛力研判報告》共十章,包含中國消費電子主體企業運行關鍵性財務指標分析,2026-2032年中國消費電子業投資戰略研究,2026-2032年中國消費電子業前景展望與趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國消費電子行業產業鏈圖譜、產業現狀及未來前景預測:高端智能電子產品需求強勁,國補政策持續助力市場復蘇[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)