中國宏觀經濟總體運行平穩,人均可支配收入逐年增加。從2012年的14551元人民幣增長到2016年的23821元人民幣。人均可支配收入持續增長的基礎之上,消費規模也持續增長,也為跨境進口零售電商的高速發展奠定了基礎。跨境進口電商5年內增長迅猛,預計2017年將達到4090億元人民幣規模。

跨境進出口在經歷了2015年的跌幅后,均呈現回暖態勢,并保持高位穩定。跨境出口2016年達到13.84萬億元人民幣,跨境進口規模2016年達到10.49萬億規模,貿易順差進一步降低。

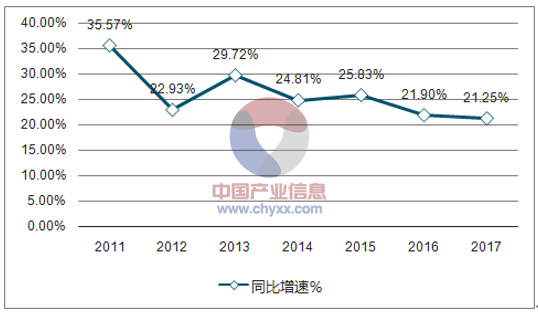

2010-2017跨境出口B2B電商交易規模增速

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國移動支付行業競爭態勢及投資戰略研究報告》

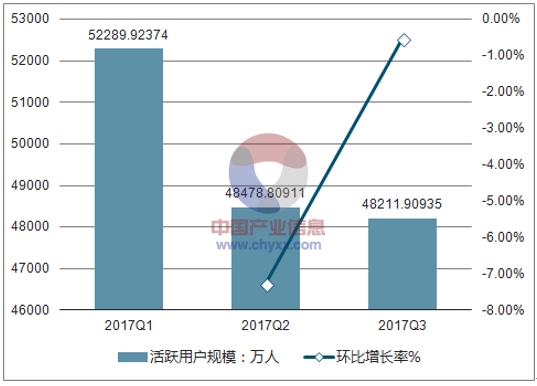

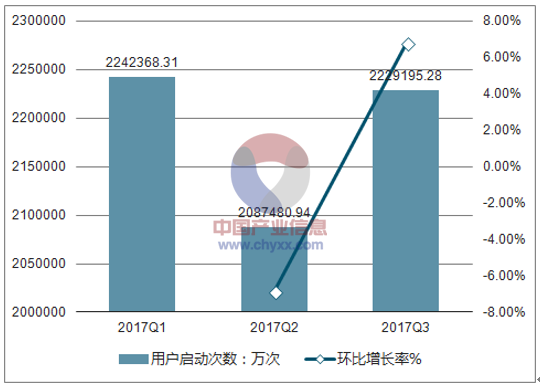

支付領域活躍用戶數量和用戶啟動次數均保持高位穩定。其中,季度活躍用戶規模2017年均徘徊在5億人上下,季度用戶啟動次數雖然有季節波動,2017年也保持在200億之上。

支付領域活躍用戶統計

資料來源:公開資料整理

支付領域用戶啟動次數

資料來源:公開資料整理

從傳統的B2B貿易模式,到海外平臺型B2C跨境電商的興起,到國內自營B2C受到國家政策鼓勵而駕馭東風,再到全球去中心化大潮的影響下,小額跨境B2B貿易的不斷發展壯大。我國跨境貿易已經發展成四種主流模式并存的局面,即使大平臺業務范圍不斷擴,但也不會超越四種主流模式的范疇。

第三方跨境支付也隨著跨境貿易的不斷發展而逐漸發展壯大。將各主要貿易模式的現狀,提煉總結出跨境支付對應的發展現狀和第三方跨境支付能夠解決的問題。

傳統B2B出口貿易一直是跨境貿易中的最主流模式,一度占據跨境貿易中絕大部分的市場份額。一般的流程是,海外的品牌商或者類似沃爾瑪、家樂福這種強勢渠道商,經過海外供應鏈中的跨境貿易一級代理商,找到香港等貿易中心的二級代理商,直接給中國代工廠樣品生產。但也不排除渠道商和代工廠經過類似廣交會這樣的大型貿易峰會直接簽訂采購雙向采購合同。

在國際跨境貿易支付方式中,被使用較多的主要是直接支付的方式,即經濟活動當中的當事人雙方直接通過銀行發生關系的支付。

一般包括匯付、托收和信用證三種模式。三種模式各有利弊,匯付一般應用于支付數額較小的支付場景,而信用證方式由于會保證賣方獲客得到可靠保證,所以在大額支付場景中被使用較多。

跨境支付的匯款一般由銀行和專業匯款公司承擔。銀行收到匯款人申請后,以SWIFT多種形式將錢由國外匯入行解付給收款人。相對于銀行流程復雜,匯款金額較高,費用較高的特點。匯款公司和當地郵局和多家銀行均有合作,流程簡潔,提款時間短,且網點眾多,費用更加低廉。但匯款公司匯款金額相對較低。

在國際貿易活動,買賣雙方可能互不信任,買方擔心預付款后,賣方不按合同要求發貨;賣方也擔心在發貨或提交貨運單據后買方不付款。因此需要兩家銀行作為買賣雙方的保證人。由于信用證模式對買賣雙方的保護,使得信用證成為國際貿易中最主要、最常用的支付方式。

自營型B2C平臺一般以自建的方式運營,主要將國內商品銷往海外。主要的服務包括交易、物流、支付等等。和綜合型平臺不同的是,此類自營B2C平臺店鋪一般由平臺獨立經營、選品,質量更有保障。但此類平臺前期投入巨大,對平臺綜合型運營是一個考驗。

自營B2C平臺電商一般擁有海外賬戶,方便國外第三方支付等金融機構為其辦理收單業務。國內持牌第三方支付機構主要為此類平臺辦理換匯轉賬等業務,將平臺的資金從海外賬戶轉至電商平臺國內銀行賬戶,此過程跨境收款企業通過連接各方通道也可以走通。最后電商平臺再通過國內第三方支付機構將賬款分發給制造企業。

小額跨境B2B貿易交易發展迅速,海外小商家眾多,相對傳統大B來講,小商家客單價較低,和傳統跨境B2B最大的區別是小商家直接通過分銷商采購物品。對于工廠和分銷商來講,相對于傳統一個銷售團隊對接一個海外大商家,此種模式可用一個人對接眾多境外小商家,人力和貿易成本均可大大節約。

由于換匯必須有數據驗證流程,即兩個不同貿易主體間的賬單金額核對,核對無誤后,銀行和外管局方能批準換匯申請。普通B2B貿易屬于一對一大額交易,數據驗證簡單便捷。普通B2C貿易因為有海外電商平臺的交易數據和國內出口企業對賬,銀行和外管局也可批準換匯。自營B2C和小額B2B貿易則因為無法將貿易對手方數據集中,就必須走海關報關模式,用海關的數據和自己平臺數據核對。但由于海關此前不支持小額多單方式清關,因此,此前這兩種模式走的并不順暢。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)