在2000年10月的十五計劃為私車消費開啟綠燈后,面向私人消費的汽車品種不斷增多。2001年12月11日,我國正式加入世貿組織,汽車市場隨之逐步開放。從2002年1月1日起,國家七次下調汽車進口關稅,整車關稅從2001年的80%,最終降到2006年7月1日的25%。2002年我國汽車銷量增長37.51%,相比同期13.05%的GDP增速。2002和2003兩年時間,汽車銷量增長達到階段性峰值。2007年上汽與南汽兩大汽車集團合并,上汽成為一個年產銷汽車近200萬輛的中國規模最大的汽車集團。2009年和2010年我國實行購置稅減半等優惠政策,汽車銷量增速分別達到45.46%和32.37%,再次創造一個階段性的頂峰。由于基數的不斷增加,汽車行業進入穩定增長期,直到2016年,受到政策的扶持,汽車增速再次達到兩位數,同比上漲13.95%。2017年上半年,由于受到2016年年末的沖量影響,增速回調至3.81%,預計全年增速在3%~4%。

2000-2017年汽車銷量(萬輛)

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國汽車市場運行態勢及投資戰略研究報告》

世界汽車發展的經驗表明,各國人均汽車保有量的水平與各國的經濟發展階段密切相關。在經濟發展的起步階段,人均汽車擁有量較低,這時汽車需求主要體現在對貨車和客車的需求上;在第二階段,經濟增長加快,汽車需求和汽車保有量也增長較快;在第三階段,經過一定時期的高速增長,人均收入達到一定水平,轎車開始進入家庭,人均汽車保有量急劇增加;在第三階段,在汽車普及率達到較高的水平后,汽車市場趨于飽和,這時汽車的需求彈性接近1。我國目前還處于高速增長的第二階段,千人汽車保有量還低于全球的平均水平,而汽車行業營業收入占GDP的比重還在增長。因此我國汽車工業依舊處于上升期,市場空間依舊廣闊。隨著新能源汽車逐步成熟,人們出行方式的轉變,汽車產業的發展將呈現結構化的局面。

2007-2016年千人汽車保有量(輛)

數據來源:公開資料整理

汽車行業收入占GDP的比重(億元)

數據來源:公開資料整理

二、自主品牌銷量增速放緩

2014-2016年我國自主乘用車銷量分別為754.7、869.9、1050.4萬輛,同比分別增長15.26%和20.75%,遠超我國汽車總銷量4.71%和13.95%的增速。通過對A股12家上市整車企業的總體分析,2015和2016年的營業收入同比增速分別為9.72%和15.82%,該現象說明我國自主車企不僅是銷量的增加,同時單車價值也在相應提高,也伴隨利潤的相應增長。另一方面,2017年前十月的自主車銷量同比增加3.31%,與汽車總銷量增長率相當,表明自主車企增速已經趨緩。合資和進口車中,韓系不僅下降最多,同時份額縮減也最明顯;受加快推出新車型并發力SUV市場的營銷策略影響,日系逆市上升;除自主和日系上升外,其他系別均有所下降,其中韓系下降最多,法系下滑也較明顯。

2015-2017年自主品牌乘用車銷量(萬輛)

數據來源:公開資料整理

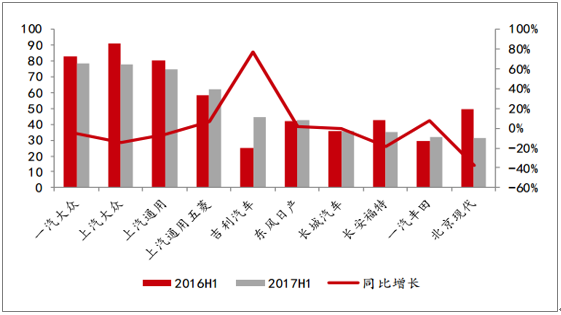

從廠商來看,2017年上半年,乘用車銷量前十的廠家中,合資廠家占據7家,但除了一汽豐田和東風日產同比上漲外,其他合資廠銷量不同程度下降。自主品牌中,得益于博越、新帝豪三廂、遠景和帝豪GS等多款車型的熱銷,吉利汽車銷量同比大增76.4%。從市場份額來看,一汽大眾、上汽大眾、上汽通用三家合資廠商位居前三,銷量均超過70萬輛,緊隨其后的是兩家自主品牌廠商,上汽通用五菱和吉利汽車。

2016H1、2017H1乘用車銷量前十廠商(萬輛)

數據來源:公開資料整理

三、SUV占比提高

乘用車中,2011年-2017年上半年,轎車銷量占乘用車的份額持續下滑,六年半間下滑32.8%,MPV銷量份額在2016年上半年達到最高,為10.7%,之后有所下降,而SUV的銷量份額持續上升,六年半間上漲27.2%。

2017年1-10月,轎車累計銷量同比下降1.82%,2016年受購置稅減半政策推動,銷量同比僅增長3.77%,2015年沒有政策推動,銷量同比下降5.48%,預計轎車銷量會進一步下降。2017年1-10月,SUV累計銷量同比增長16.78%,較2014/2015兩年超過40%的增長速度大幅放緩,但在乘用車市場中,SUV銷量份額仍將繼續上漲。

轎車市場中,從車型大小來看,2017年上半年,大型、中大型車銷量同比實現正增長,銷量分別為4.0萬、32.3萬,同比增長42.9%、27.2%,其余車型銷量同比均出現下滑,其中中型車、微型車銷量分別為297.0萬輛、44.6萬輛,同比分別下降14.8%、32.2%。

轎車銷量(萬輛)

數據來源:公開資料整理

乘用車分車型銷量占比

數據來源:公開資料整理

SUV銷量(萬輛)

數據來源:公開資料整理

轎車不同尺寸車型銷量(萬輛)

數據來源:公開資料整理

四、客車銷量降幅減緩

2008-2016年,高鐵營業里程從671.5公里猛增到2.2萬公里,年均復合增速54.68%,高鐵客運量從734萬人增長到12.21億人,年均復合增速89.51%,受此影響客車銷量2015年以來一直負增長,但2017年1-10月銷量同比減少6.67%,較2016年全年同比減少8.73%。從銷量前十廠家來看,保定長安、江鈴控股、中通客車同比分別增長52.48%、22.66%、15.91%,江鈴控股穩坐銷量第一寶座,與第二名的差距繼續拉大,市場份額達到18%。

客車銷量(輛)

數據來源:公開資料整理

客車銷量前十廠商(萬輛)

數據來源:公開資料整理

五、重卡增速加快

2016年中,交通運輸部等四部門發布《關于進一步做好貨車非法改裝和超限超載治理工作的意見》治理非法改裝和超限超載,受此影響,重卡單車運力下降。2017年7月起國五新規全面實施,所有重卡必須符合國五排放要求方可上牌與過戶。各地為達到環保要求出臺多項政策,北京9月21日起,外地國三車禁入六環;鄭州10月1日起,國三車禁入四環;深圳10月1日起,外地柴油貨車禁入全市區等。

2008-2017年1-10月重卡銷量(萬輛)

數據來源:公開資料整理

受重卡銷量帶動,2017年1-10月,貨車銷量同比增長21.30%。此外,中、輕卡銷量同比分別增長15.36%、10.50%,微卡銷量同比下降4.09%。

貨車銷量(輛)

數據來源:公開資料整理

中卡銷量(輛)

數據來源:公開資料整理

輕卡銷量(輛)

數據來源:公開資料整理

微卡銷量(輛)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)