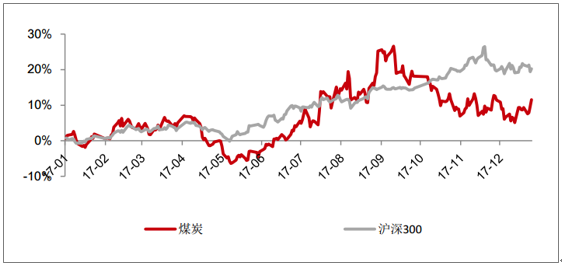

2017年煤炭供給端受去產能、安全檢查壓制,未見明顯放量,需求端受益于下游行業產量同比增加,需求向好。整體維持供需緊張格局,煤炭價格處于高位,煤企盈利改善。截止2017年12月28日,煤炭板塊上漲18.87%,同期滬深300上漲20.25%。全年板塊一共有兩波較大的行情,分別在一季度和5月至9月。

煤炭板塊與滬深300走勢

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國煤炭市場運行態勢及投資戰略研究報告》

一、煤炭行業供給側改革歷程沿革

煤炭行業供給側改革持續推進。2016年2月,國家發改委提出去產能目標,并在當年3月提出減量化生產政策,即276工作日制度。276工作日制度對煤炭產量的增長起到了顯著的制約作用,并直接帶來2016年煤炭產量大幅下降,這就使得此前煤炭產業供大于求的格局產生了反轉,并造成了煤價的快速回升。

2016年9月,為了抑制煤價過快上漲,發改委發布了《關于穩定煤炭供應、抑制煤價過快上漲工作預案》。《預案》分為三、二、一級響應機制,其中三級響應,是指環渤海動力煤價格上漲到460元/噸以上且連續兩周上漲,將日均增產20萬噸;二級響應是指動力煤價格上漲到480元/噸,則日均增產30萬噸;一級響應是指當動力煤價格上漲到500元/噸時,則日均增產50萬噸。后又在“保障冬季煤炭穩定供應全國電視電話會議”上出臺了新的政策,對符合一定條件的煤礦,可以在276-330個工作日之間釋放產能。

2017年,由于煤價的持續高位,煤炭供給側改革也出現了政策調整,2017年3月,發改委相關領導表態目前的煤價水平不再實行276工作日制度。至此,一刀切的控產量政策退出,但去產能的進度持續推進。2017年4月,發改委通知上報核增產能,加快產能置換進度,同時,為了調控和引導煤電企業雙方平衡定價,發改委要求提高長協煤的兌現比例。

二、煤炭去產能要求趨于細化

我國煤炭去產能工作持續推進。去產能之前,我國國內有效產能是42~43億噸;根據國家發改委發布的數據,2016年全國煤炭行業化解產能2.9億噸,超額完成2.5億噸的年度目標任務;今年10月31日,在國家能源局新聞發布會上,發展規劃司副司長宣布了今年煤炭去產能工作再次超額完成年度1.5億噸的去產能目標任務,去產能工作連續兩年超預期提前完成。

2017年煤炭有效產能在40億噸左右。去產能之前,我國國內有效產能是42~43億噸,根據國家發改委發布的數據,2016年全國煤炭行業化解產能2.9億噸,超額完成2.5億噸的年度目標任務,則2017年有效產能應在40億噸左右。

三、2017年動力煤需求向好

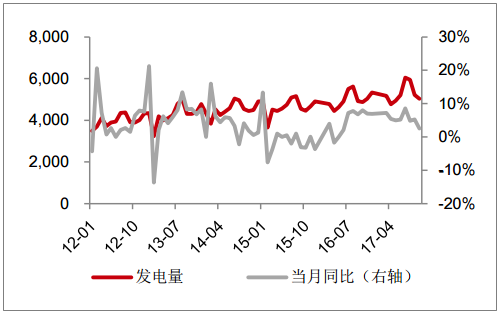

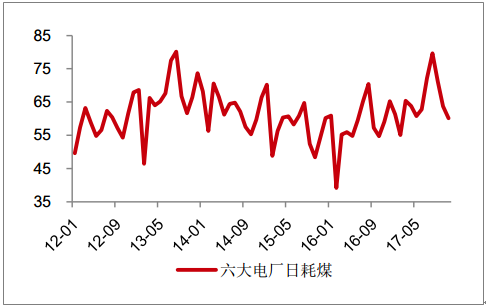

受益于下游行業產量增加,動力煤需求向好。2017年動力煤需求向好,主要原因是動力煤下游行業火電發電量提升明顯,有力支撐動力煤需求。火電方面,2017年火電發電量增長較多。前10月實現火電發電量51650.7億千瓦時,同比增長6.67%。前10月六大電廠日耗煤均值為65.58萬噸,同比增長14.44%,顯示今年火電耗煤水平處于高位。

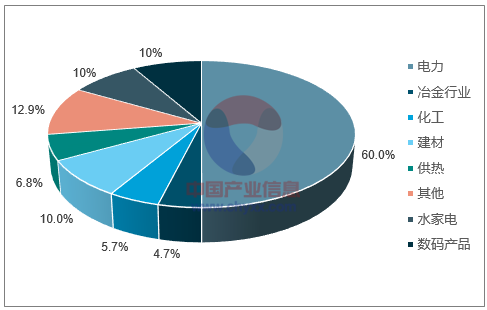

我國動力煤消費結構

數據來源:公開資料整理

火電發電量及同比

數據來源:公開資料整理

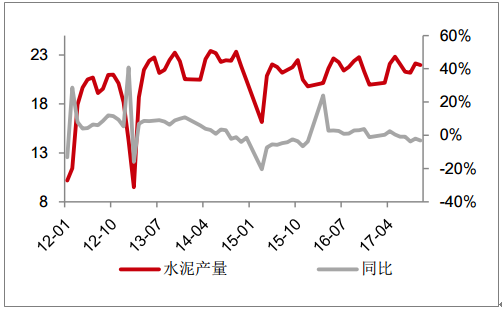

水泥、鋼鐵耗電部門耗電量下降。2017前11月,水泥產量21.55億噸,同比變化-0.2%。考慮到2016年的地條鋼產量,2017年產鋼量也是下降的。

六大電廠日耗煤

數據來源:公開資料整理

水泥產量及同比

數據來源:公開資料整理

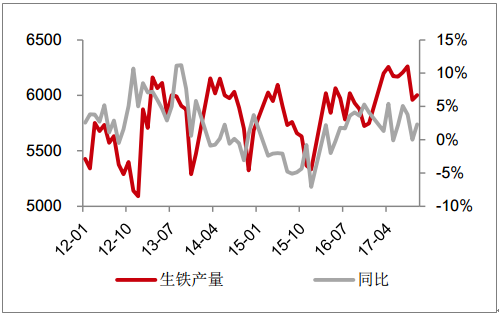

生鐵產量及同比

數據來源:公開資料整理

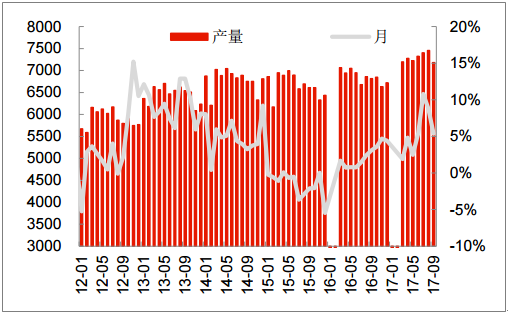

粗鋼月產量變動情況

數據來源:公開資料整理

四、生鐵產量增加促使焦煤、焦炭需求增加

生鐵產量增加促使焦煤需求增加966萬噸、焦炭需求增加644萬噸。由于上半年地條鋼產能去化,鋼鐵產量從表外轉向表內,轉爐、電弧爐粗鋼產量增加,消耗生鐵增加。2017年前11月生鐵產量6.56億噸,同比增加2.3%,對應焦炭需求增加2.3%,即644萬噸。按照1.5噸焦煤煉出1噸焦炭來計算,對應的焦煤需求增加966萬噸。

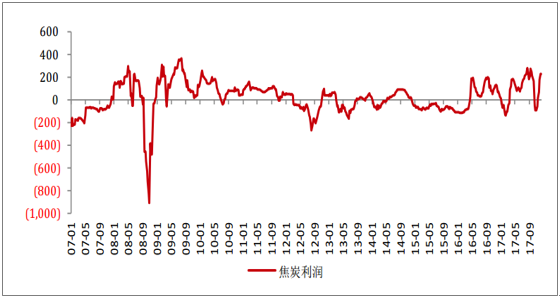

需求旺盛,供給偏弱,2017年焦炭供應趨緊。2017年4月,發改委解除276個工作日制度、恢復330個工作日制度,2017年前11月原煤產量31.74億噸,同比增加3.70%,2017年前11月焦炭產量4.1億噸,同比下降2.7%。2017年前11月,在焦煤-焦炭-鋼鐵環節中,焦炭產能收縮較多,表現相對強勢、利潤恢復較多。

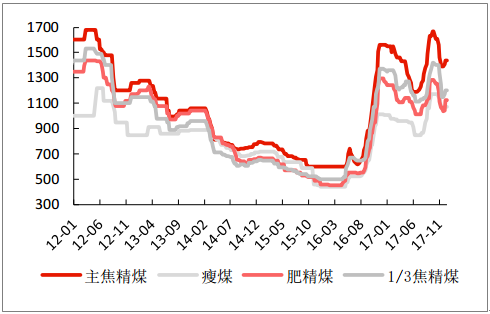

焦煤價格

數據來源:公開資料整理

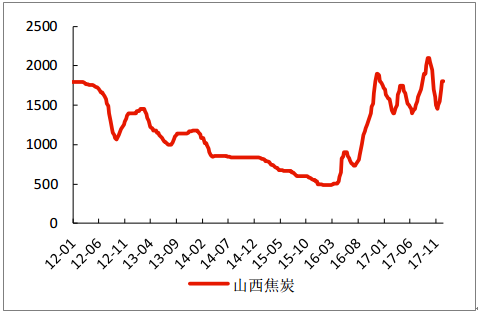

山西焦炭價格

數據來源:公開資料整理

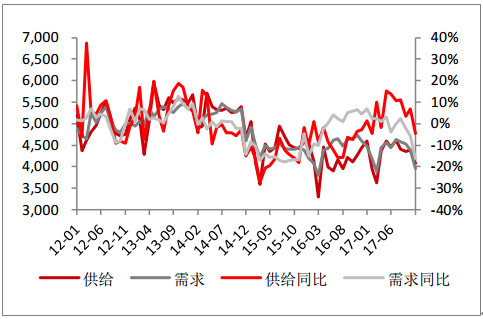

焦煤供需及供需同比

數據來源:公開資料整理

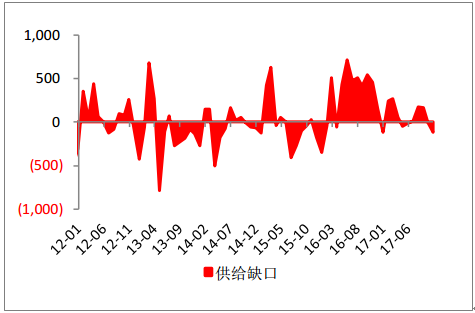

焦煤供給缺口

數據來源:公開資料整理

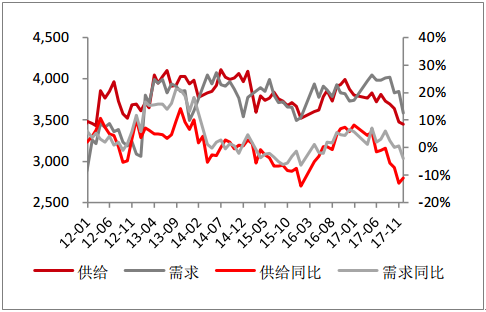

焦炭供需及供需同比

數據來源:公開資料整理

測算焦炭供給缺口

數據來源:公開資料整理

焦炭利潤測算

數據來源:公開資料整理

五、2018年煤炭有效產能在38億噸左右

2018年煤炭有效產能在38億噸左右。去產能之前,我國國內有效產能是42~43億噸,根據國家發改委發布的數據,2016年全國煤炭行業化解產能2.9億噸,超額完成2.5億噸的年度目標任務。17年煤炭去產能目標為1.5億噸,在2017煤炭去產能完成后,煤炭有效產能在38億噸左右。

1、火電發電量增速有望維持。結合用電量增速預測,2018年全社會用電量增速有望繼續保持較快增速,用電需求維持穩中有升的態勢。供給方面,受供給側改革影響,火電裝機增速明顯回落,火電利用小時數大概率持平,綜合判斷2018年火電發電量增速將略低于2017年水平。

2018年對應火電煤耗量增加5320萬噸左右。2018年火電發電量增速將略低于2017年水平,2017年前11月火電發電量增速4.7%,假設2018年火電發電量的增速水平為4.0%,對應的新增火電發電量為1715億千瓦時,按照度電煤耗310克/千瓦時,對應的耗煤量增加5320萬噸左右。

“十三五”用電量增速預測

項目 | 2015A | 2016A | 2017E | 2018E | 2019E | 2020E |

全社會用電量 | 55,500 | 59,198 | 63,046 | 66,513 | 69,839 | 72,982 |

同比增長 | 0.52% | 5.01% | 6.50% | 5.50% | 5.00% | 4.50% |

第一產業用電量 | 1,020 | 1,075 | 1,145 | 1,202 | 1,256 | 1,306 |

同比增長 | 2.48% | 5.35% | 6.50% | 5.00% | 4.50% | 4.00% |

第二產業用電量 | 40,046 | 42,108 | 44,424 | 46,645 | 48,511 | 50,209 |

同比增長 | -1.43% | 2.88% | 5.50% | 5.00% | 4.00% | 3.50% |

第三產業用電量 | 7,158 | 7,961 | 8,677 | 9,458 | 10,291 | 11,166 |

同比增長 | 7.47% | 11.21% | 9.00% | 9.00% | 8.80% | 8.50% |

城鄉居民生活用電量 | 7,276 | 8,054 | 8,698 | 9,412 | 10,193 | 11,059 |

同比增長 | 5.00% | 10.84% | 8.00% | 8.20% | 8.30% | 8.50% |

數據來源:公開資料整理

“十三五”期間裝機容量增速

指標 | 2010年 | 2015年 | 2020年 | “十二五”年均增速 | “十三五”平均增速 |

總裝機規模 | 9.7 | 15.3 | 20 | 9.54% | 5.5% |

火電 | 7.1 | 9.93 | 12 | 6.94% | 3.8% |

水電 | 2.16 | 3.2 | 3.8 | 8.15% | 3.5% |

風電 | 0.3 | 1.31 | 2.1 | 34.29% | 9.9% |

太陽能 | 0.003 | 0.42 | 1.1 | 168.67% | 21.2% |

核能 | 0.11 | 0.27 | 0.58 | 19.67% | 16.5% |

數據來源:公開資料整理

2、2018年秦港5500大卡動力煤均價或在620元/噸左右波動。2017年秦港5500大卡動力煤市場中樞價為631元/噸,年度長協煤基本維持在570-580元/噸。2018年預計動力煤將出現供需緊張局面,煤炭價格看漲。2018年秦港5500大卡動力煤均價或在620元/噸左右波動。2018年長協煤基準價維持在535元/噸。2018年煤炭貿易長協合同談判結束,年度長協價仍由基準價+浮動價組成,而基準價與2017年不變,為535元/噸。長協煤比例提高一定程度上平滑了煤價的波動。2017年度煤炭交易會確定了長協煤基準價,2017年的長協合同量及定價方式。4月發改委印發《關于加快簽訂和嚴格履行煤炭中長期合同的通知》,明確指出進一步提高長協合同量,17年全國大型煤炭企業中長期合同簽訂量一般超過80%,長協煤比例的提高壓縮了市場煤的份額,一定程度上平滑了煤價的波動。

2018年全國煤炭交易會于2017年11月21日召開,首日中長期合同簽約量達到1.3億噸,次日煉焦煤和無煙煤專場簽約量超過7000萬噸。國家發改委發布相關通知,要求中央和各省區市規模以上煤炭、發電企業集團簽訂的中長期合同數量應達到自有資源量或采購量的75%以上,鐵路、港航企業對中長期合同在運力方面要予以優先安排和兌現保障,并要求煤炭產運需企業全年中長期合同履約率應不低于90%。

3、煤企合并為大勢,增強對下游議價能力。在煤炭產業中長期政策指導下,煤企合并將會是煤炭企業發展的大方向。在我國現階段針對煤炭產業供給側改革的相關文件中,監管層多次明確指出要促進行業兼并重組,推動煤炭企業合并,提升產業集中度,從而弱化煤炭供給市場上的競爭,增強煤炭行業對于下游的議價能力。

中長期煤企兼并重組成主旋律。《煤炭工業發展“十三五”規劃》明確提出支持優勢煤炭企業兼并重組,培育大型骨干企業集團,提高產業集中度。支持山西、內蒙古、陜西、新疆等重點地區煤礦企業強強聯合,組建跨地區、跨行業、跨所有制的特大型煤礦企業集團,推動煤炭生產要素在全國范圍內的優化配置。同時“十三五”規劃也在集約發展方面設置目標,要求煤炭生產開發進一步向大型煤炭基地集中,到2020年大型煤炭基地產量占95%以上;要求產業集中度進一步提高,到2020年煤炭企業數量3000家以內,5000萬噸級以上大型企業產量占60%以上。

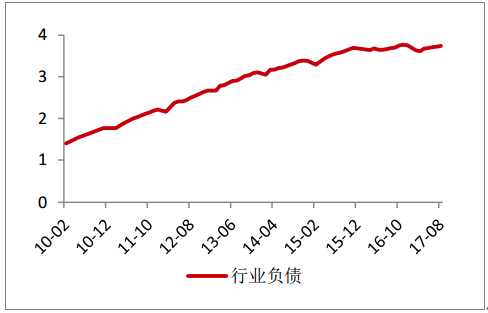

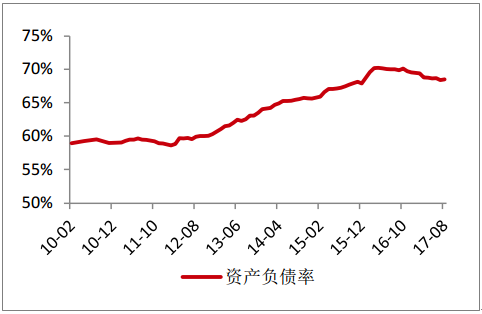

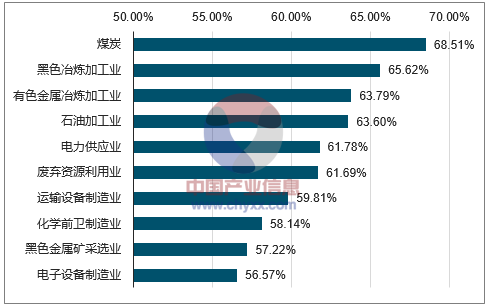

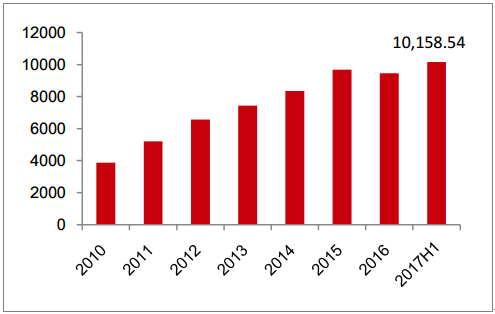

4、未來煤電聯營的方式不限于煤電合并,也可以是煤電相互參股。考慮到目前煤炭企業的杠桿率普遍較高,電力企業參股煤炭企業可能性較高。截至17年8月煤炭行業存量債務達3.74萬億元、資產負債率達68.51%,資產負債率處工業行業第一。截至2017年上半年,上市公司中煤炭板塊債務總計達1.01萬億元、資產負債率為54.07%。因此更有可能是電力企業去參股煤炭企業,被入股的煤炭企業的杠桿率會有所下降。

煤炭行業債務規模

數據來源:公開資料整理

煤炭行業資產負債率

數據來源:公開資料整理

煤炭行業的資產負債率在工業全行業處于第一位

數據來源:公開資料整理

煤炭板塊債務規模

數據來源:公開資料整理

煤炭板塊資產負債率

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國煤炭產業全景調研及未來發展趨勢研判報告(2026版)

《中國煤炭產業全景調研及未來發展趨勢研判報告(2025版)》共九章,包含2026-2032年煤炭行業發展前景預測分析,2026-2032年中國煤炭行業投資分析,2026-2032年中國煤炭行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢