(一) 車載信息娛樂系統構成及未來發展趨勢

汽車車載信息娛樂系統,又稱車機,簡稱 IVI,是采用車載專用中央處理器,基于車身總線系統和互聯網服務而形成的車載綜合信息處理系統。車載信息娛樂系統通過專門的車載處理器和操作系統來對整個車載信息娛樂設備進行協調和控制的一套系統, 為用戶提供專業的地理信息服務、多媒體娛樂服務、智能交通服務等, 極大的提升駕駛的安全性和舒適性。根據產品功能形態的差異,可以將車載信息娛樂系統分為娛樂系統和信息系統。 前者主要包括通過 CD、 VCD、收音機、多媒體等音視頻設備為車內駕乘人員提供娛樂服務; 后者主要包括導航引擎與軟件、電子地圖、無線廣播信息,遠程通信等設備為駕乘人員提供信息服務。車載信息娛樂系統能夠實現包括三維導航、實時路況、網絡電視、輔助駕駛、故障檢測、車輛信息、移動辦公、無線通訊、基于在線的娛樂功能及 TSP 服務在內的一系列應用,極大地提升了汽車電子化、網絡化和智能化水平。

車載娛樂系統主要構成

數據來源:公開資料整理

車載信息系統主要構成

數據來源:公開資料整理

車載信息娛樂系統是汽車車內的重要部件之一,它是由車載收音機逐步發展形成的,有著很長的歷史沿革。早在1924 年, 雪佛蘭便搭載世界第一款車載收音機,正式開啟了車內搭載娛樂系統的時代。隨著汽車工業的發展變遷,人們對于車載收音機的功能要求也逐步提高,繼而出現了包括車內音響、卡式磁帶播放機、播放器在內的產品演進。早期的車載收音機由于功能過于單一,并不足以稱為信息娛樂系統。隨著信息技術以及消費電子的快速發展,移動設備上的功能概念、設計思路也逐步地被移植到車載系統中。而車載信息娛樂系統在這一背景下,出現并得到快速地發展。原來的車載收音機,被逐步附加了音頻播放、播放、視頻播放、車載地圖以及導航服務、行車信息服務、駕駛輔助、藍牙與網絡連接、在線服務等諸多功能從而形成了集信息化、娛樂、駕駛輔助與行車安全于一身的信息娛樂系統。

車載信息娛樂系統伴隨著汽車電子而快速發展,逐漸成為車載電子發展的主要領域。 隨著汽車電子硬件水平的逐漸提高,車載信息娛樂系統越來越多的運用于各種車型,無論是高端車型,或者是中低端水平,車載信息娛樂的功能越來越多,集成化程度越來越強。隨著人們對駕駛行車的舒適性、便捷性和安全性要求的提高,車載信息娛樂系統的產品發展與沿革也追循著這樣的市場需求方向。娛樂系統繼承了傳統車載收音機提供行車過程中休閑娛樂功能,并在收音、多媒體音視頻播放、播放、前后座影音系統、在線媒體播放等方面深入地進行功能的拓展。信息系統則通過集成電子地圖、導航服務、倒車輔助等功能模塊, 為駕駛者提供駕駛幫助。除此之外,信息娛樂系統還可以將胎壓監測、故障診斷設備狀態信息反映給駕駛員,從而保證駕駛的安全性。

車載信息娛樂系統功能框圖

數據來源:公開資料整理

近年來,隨著人們對駕駛、信息、娛樂、安全等方面的需求不斷的提升,車載信息娛樂系統朝著功能集成化和模塊化的趨勢更加明顯。多功能集成是未來車載信息娛樂系統發展的重心,將汽車的音視頻、導航運用、網絡傳輸、輔助駕駛進行有效的合成是當下車載信息娛樂流行的趨勢。在車載信息娛樂功能方面,傳統的音頻、視頻功能已經遠遠不能滿足駕乘者在信息娛樂方面的需求。與之相應的,通過藍牙、 USB 線、音視頻數據線將外部的音視頻設備(如 iPod、 iPhone、手機藍牙) 或存儲設備接入到信息娛樂系統,增加用戶的音視頻視聽選擇,受到越來越多用戶的青睞。同時,集成地圖、導航、輔助駕駛,可以幫助用戶提高駕駛的方便快捷。集成網絡接入的功能,使得用戶可以在行車移動的過程中,隨時享受到通過網絡提供的信息服務和實時在線服務。

車載信息娛樂系統功能不斷集成

主要功能 | 具體內容 |

信息娛樂 | 收音機、音頻播放、視頻播放、移動電視、電子相冊、生活資訊查詢等 |

導航定位 | 同步精確定位、最佳路徑搜索、同步語音導航、地圖精準導航 |

通訊網絡 | 藍牙通訊、 3G/4G、 Wife、移動上網、移動應用 |

消費安全 | 監控防盜、呼叫服務、道路救援、遠程診斷、輔助駕駛、行車安全、城市交通等 |

數據來源:公開資料整理

車載信息娛樂系統模塊化的設計也是未來主流的發展趨勢。 整車廠商對車載信息娛樂系統逐漸重視,開始對車載信息娛樂系統進行模塊化的設計和布局,將一些功能性的模塊進行拆分,如主控模塊、收音模塊、獨立顯示系統、播放器和導航模塊等。模塊化的設計可以減少不同車型配置的重復設計和驗證,加大了單品模塊的重復利用率,但是對相關廠商的研發能力、質量保證能力、交付能力、全球服務能力等提出了更高的要求。

(二) 汽車消費升級趨勢明顯,車載信息娛樂系統迎來發展機遇

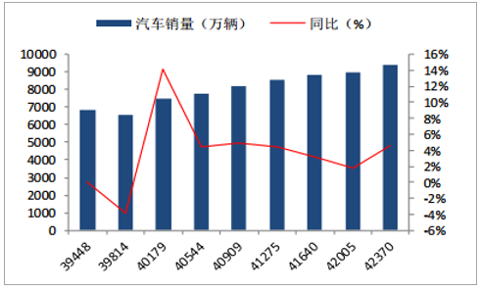

我國汽車行業增速逐步回到穩定增長區間。 自 2009 年我國成為全球最大汽車產銷國以來,我國汽車開始迎來的新的發展階段。在 1.6L 及以下購置稅征收減半優惠政策的刺激下, 2016 年我國汽車銷量達到 2802.8 萬輛,同比增長達到 13.7%,增速創 3 年新高。 購置稅征收減半優惠政策逐步退出短期對汽車銷量構成利空,但中長期我國汽車銷量仍然會維持穩定增長。同時,我國二三線城市生活水平的快速提高,對汽車的消費需求逐漸增加,為我國汽車增速做出重大貢獻。

全球汽車銷量及同比增長

數據來源:公開資料整理

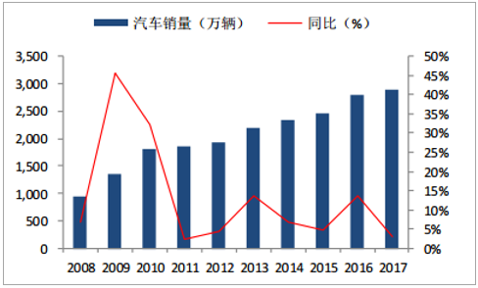

我國汽車銷量及同比增長

數據來源:公開資料整理

未來汽車行業總體的趨勢是銷量趨緩,而總量趨緩的背后卻存在著銷量結構巨大的分化,這也是近幾年汽車消費所要關注的領域。我們需要關注銷量趨緩所帶來的結構性紅利,其中 SUV 銷量快速增長、自主品牌向上突破和中高端消費趨勢加強是三個最顯著的特點。在汽車銷量細分領域, SUV 逐漸成為汽車銷量的主力軍。 從細分車型上來看,轎車的銷量增長空間不大,增速呈現不斷下降的趨勢, 以消費升級和個性化消費為代表的 SUV 逐漸成為消費的主力。 2017 年,我國 SUV 銷量達到了 1025.27 萬輛,同比增長 13.32%。 SUV 的市場份額也達到了 35.5%,創下了歷史的高點。未來 SUV 有望持續增長,其中大中型 SUV 或將成為新的增長點。

汽車細分車型銷量及占比

車型分類 | 2014年 | 2015年 | 2016年 | 2017年 |

轎車銷量(萬輛) | 1237.7 | 1172.02 | 1214.99 | 1,184.80 |

同比增長(%) | 3.1 | -5.3 | 3.44 | -2.48 |

份額(%) | 52.7 | 47.6 | 43.35 | 41.03 |

SUV 銷量(萬輛) | 407.79 | 622.03 | 904.7 | 1,025.27 |

同比增長(%) | 36.4 | 52.4 | 44.59 | 13.32 |

份額(%) | 17.4 | 25.3 | 32.28 | 35.5 |

MPV 及其它 | 324.6 | 320.6 | 318 | 261.77 |

乘用車加總(萬輛) | 1,970.06 | 2,114.63 | 2,437.69 | 2,471.83 |

同比增長(%) | 9.9 | 7.3 | 14.93 | 1.4 |

份額(%) | 83.9 | 86 | 86.97 | 85.59 |

商用車銷量(萬輛) | 379.13 | 345.13 | 365.13 | 416.06 |

同比增長(%) | -6.5 | -9 | 5.8 | 13.95 |

份額(%) | 16.1 | 14 | 13.03 | 14.41 |

總銷量(萬輛) | 2,349.19 | 2,459.76 | 2,802.82 | 2,887.89 |

同比增長(%) | 6.9 | 4.7 | 13.65 | 3.04 |

數據來源:公開資料整理

自主品牌不斷提升,是未來幾年汽車領域主要的看點之一。隨著自主車企近年來紛紛加大研發投入,新車質量大幅度提升, 大幅縮小與合資車差距。與合資車企相比,自主車企響應市場變化的速度更快, 品牌形象也在不斷的改善。尤其在個性化消費的 SUV 領域,自主車企加大投入,根據消費者偏好推出大批量 SUV 新車型,這些新車型外觀大氣、配置高檔,吸引了大批消費者。近幾年,自主車企根據市場變化不斷推出爆款車型,爆款車型的推出使得自主品牌在 SUV 的地位不斷凸顯。在2017 年我國 SUV 車型銷量排名中,自主品牌在前十的排名中獲得六個名額。展望未來,自主品牌有望將 SUV 領域成功的經驗復制到其它領域,自主品牌占比將進一步提高。

我國自主品牌占比持續提升

國別 | 2014年 | 2015年 | 2016年 | 2017年 |

自主品牌 | 38.4 | 41.3 | 43.19 | 43.98 |

日系 | 15.7 | 15.9 | 15.55 | 17.01 |

德系 | 20 | 18.9 | 18.5 | 19.62 |

美系 | 12.8 | 12.3 | 12.16 | 12.3 |

韓系 | 9 | 7.9 | 7.35 | 4.63 |

法系 | 3.7 | 3.5 | 2.64 | 1.84 |

其它 | 0.4 | 0.2 | 0.6 | 0.7 |

數據來源:公開資料整理

近幾年我國自主品牌乘用車和轎車份額變化

數據來源:公開資料整理

SUV 車型自主品牌份額逐步增長

數據來源:公開資料整理

自我國經濟進入新常態以來,消費對經濟增長起到的基礎性作用持續增強。消費對經濟增長的貢獻率穩步提升,成為我國經濟增長的重要支撐。 我國居民消費結構的快速升級,以追求品質、 注重消費體驗為代表的享受型消費成為國人消費的重點。隨著居民生活水平逐漸提高,汽車面臨著居民消費升級帶來的巨大機遇,“個性化”和“高端”消費逐漸成為消費升級的兩大特色, SUV 車型和高端車型比重呈現逐年增加的趨勢。如今消費升級在一、二線城市確立以后, 三至六線城市的消費者也出現了向中高端汽車消費轉移的趨勢。

近幾年我國轎車市場銷量結構變化

數據來源:公開資料整理

近幾年我國 SUV 市場銷量結構變化

數據來源:公開資料整理

面臨日趨激烈的市場競爭和挑剔的消費者, 汽車制造商和汽車零部件供應商一直在努力創新,爭取開發具備高科技含量和更好用戶體驗功能的系統集成化產品, 以保持、增強自身汽車品牌的市場競爭力。車載信息娛樂系統作為汽車配置的重要組成部分,是汽車中最能影響消費者對整車直觀感受的裝置, 汽車信息娛樂系統將迎合各大車企的需求,成為采購和開發的重點。越來越多的整車廠商要求在新發布的車型上裝入信息娛樂系統,并在已生產上市、但仍具有較長產品生命期的車型上換裝新型的信息娛樂系統,以保持自身產品的競爭力。同時,隨著中端車型市場規模日趨擴大,以及人們對信息娛樂服務需求的不斷提高,整車廠商以及信息娛樂系統供應商也在積極尋求,將原本應用于較高端車型的信息娛樂系統,通過降低成本裝備于更多中端車型,車載信息娛樂系統得到更廣泛的應用。

2017 年我國主流車型中信息娛樂配置情況

車企 | 車型 | 17年銷量(輛) | 官方報價區間 | 車載信息娛樂配置 |

上汽通用五菱 | 五菱宏光 S | 533950 | 4.18-5.68 萬 | 7 英寸(選裝) |

長城汽車 | 哈弗 H6 | 506362 | 8.88-14.68 萬 | 8 英寸/9 英寸中控屏 |

上海大眾 | 朗逸 | 457114 | 10.99-15.99 萬 | 6.5 寸中控屏(選裝) |

上汽通用 | 別克英朗 | 416990 | 10.99-15.09 萬 | 7 英寸(選配) |

東風日產 | 軒逸 | 405854 | 9.98-15.90 萬 | 7 英寸(選配) |

廣汽豐田 | 卡羅拉 | 333488 | 10.78-16.38 萬 | 8 英寸(選配) |

廣汽傳祺 | GS4 | 319253 | 9.98-16.18 萬 | 8 英寸(選配) |

一汽大眾 | 捷達 | 325979 | 7.99-13.49 萬 | 6.5 寸中控屏(選裝) |

上汽通用五菱 | 寶駿 510 | 363949 | 5.48-7.58 萬 | 8 英寸(選配) |

一汽大眾 | 速騰 | 332733 | 13.18-21.88 萬 | 6.5 寸中控屏(選裝) |

上海大眾 | 桑塔納 | 270441 | 8.49-12.38 萬 | 無中控屏 |

吉利汽車 | 博越 | 286757 | 9.88-15.78 萬 | 8 英寸(選配) |

長安福特 | 福睿斯 | 291773 | 9.68-12.23 萬 | 8 英寸(選配) |

數據來源:公開資料整理

SUV 一直是汽車主要增長點,也是自主品牌主要的發力點。 SUV 由于外形高大、內部空間更大、安全性更高、視野更好、通過性更好、給人帶來的個性化更強等因素逐步成為消費者喜愛的產品,尤其得到了廣大年輕消費者,特別是 90 后消費者的追捧。 作為個性化消費的主要代表, SUV 一般選用較大的中控屏,在提高汽車內部配置的同時,也增添了不少科技時尚的元素。在緊湊型 SUV 獲得成功之后, 功能性更強、更高檔豪華的中型 SUV 逐步走熱,成為 SUV 發展新領域。 更高級別的車型能帶來更好的駕乘感受和操控體驗,質量也更好。中型 SUV 憑借車身尺寸更大、空間更大、動力更強勁、操控體驗更好逐漸符合了大眾消費升級的需求。車載信息娛樂系統作為汽車配置的重要內容,在中型 SUV 中必不可少,是各大廠商配置的重點。

2017 年我國 SUV 車型信息娛樂配置情況

車企 | 車型 | 2017年銷量(輛) | 官方報價區間 | 車載信息娛樂配置 |

長城汽車 | 哈弗 H6 | 506362 | 8.88-14.68 萬 | 8 英寸/9 英寸中控屏 |

廣汽傳祺 | 傳祺 GS4 | 319253 | 9.98-16.18 萬 | 8 英寸(選配) |

上汽通用五菱 | 寶駿 510 | 363949 | 5.48-7.58 萬 | 8 英寸(選配) |

吉利汽車 | 博越 | 286757 | 9.88-15.78 萬 | 8 英寸(選配) |

上汽大眾 | 途觀 L | 199190 | 22.38-35.98 萬 | 6.5 英寸/8 英寸中控屏 |

長安汽車 | CS75 | 240095 | 7.88-18.48 萬 | 8 英寸(選配) |

上汽通用 | 昂科威 | 233160 | 20.99-34.99 萬 | 8 英寸(選配) |

上汽榮威 | 榮威 RX5 | 234418 | 9.98-18.68 萬 | 8 英寸/10.4 英寸中控屏 |

長城汽車 | 哈弗 H2 | 214697 | 8.68-11.88 萬 | 8 英寸(選配) |

東風本田 | 本田 CR-V | 183842 | 16.98-24.98 萬 | 5 英寸/7 英寸中控屏 |

東風日產 | 奇駿 | 184711 | 17.98-26.88 萬 | 7 英寸中控屏 |

東風汽車 | 風光 580 | 176309 | 7.29-12.30 萬 | 8 英寸/10 英寸中控屏 |

長安汽車 | 長安 CS35 | 150252 | 6.89-9.29 萬 | 5.5 英寸(選配) |

數據來源:公開資料整理

與國外廠商相比,自主品牌對市場的反應速度更快,更加愿意配置高檔次的車載信息娛樂系統以增強消費者的操控體驗,提升自身品牌競爭力。尤其是在中型 SUV 領域,自主廠商紛紛發力中型 SUV 市場,力爭在 SUV 新領域中搶得先機。在 2017 年里,自主品牌推出眾多全新款 SUV 車型,并且取得了不錯的銷量。其中主要的代表車型包括領克 01、長城汽車 VV7、長安汽車 CS55、江淮汽車瑞風 S7、上汽大通 D90、長安汽車 CS95、眾泰大邁 X7、 眾泰 T700 等,這些新車型都傾向于裝配豪華大屏幕,同時搭載功能完善的車載影音系統,以增強大眾的消費體驗。

2017 年國內 SUV 新車型傾向于裝配大尺寸中控屏

車型 | 上市時間 | 價格區間 | 2017年銷量(輛) | 車載系統娛樂配置 |

長城 VV7 | 2017 年 4 月 | 16.78-18.88 萬 | 52769 | 9 英寸中控屏 |

長城 VV5 | 2017 年 8 月 | 15.00-16.30 萬 | 33658 | 9 英寸中控屏 |

長安 CS55 | 2017 年 7 月 | 8.39-13.29 萬 | 79678 | 8 英寸中控屏 |

奇瑞瑞虎 7 | 2017 年 11 月 | 9.79-15.09 萬 | 62330 | 9 英寸中控屏 |

榮威 RX3 | 2017 年 11 月 | 8.98-13.58 萬 | 14585 | 8 英寸中控屏 |

長安 CS95 | 2017 年 3 月 | 15.98-22.98 萬 | 20912 | 8 英寸中控屏 |

江淮瑞風 S7 | 2017 年 11 月 | 9.78-17.38 萬 | 14539 | 10.2 英寸中控屏 |

廣汽傳祺 GS7 | 2017 年 8 月 | 14.98-20.98 萬 | 8262 | 10 英寸中控屏 |

眾泰大邁 X7 | 2017 年 12 月 | 10.68-15.58 萬 | 25748 | 10 寸中控屏 |

眾泰 T300 | 2017 年 8 月 | 5.68-9.18 萬 | 22583 | 8 英寸中控屏 |

吉利領克 01 | 2017 年 11 月 | 15.88-22.08 萬 | 6012 | 10.2 英寸中控屏 |

眾泰 T700 | 2017 年 5 月 | 10.68-15.58 萬 | 58961 | 10 寸中控屏 |

數據來源:公開資料整理

2018 年是自主品牌向上發力關鍵性的一年,吉利、長城、傳祺、榮威、長安、奇瑞、江淮、眾泰等自主車企發布一大批全新車型,上市的還包括一大批即將改款換代的新車型。上市新車型將注重消費者的消費體驗, 配置豪華中控屏和增添更多的信息娛樂功能是增強消費體驗的最好方式。

2018 年國內自主品牌新車型規劃

廠商及車型 | 級別 | 預計上市時間 |

長城哈弗 H4 | 緊湊型 SUV | 2018 年年初 |

長城 WEY P8 | 中型 SUV | 2018 年 4 月 |

長城 VV6 | 緊湊型 SUV | 2018 年年中 |

領克 02 | 緊湊型 SUV | 2018 年 |

領克 03 | 緊湊型轎車 | 2018 上半年 |

傳祺 GA4 | 緊湊型轎車 | 2018 年 1 月 |

奇瑞 EXEED TX | 中型 SUV | 2018 年 |

奇瑞 T18 | 中大型 SUV | 2018 年 |

眾泰 QX8 | 中大型 SUV | 2018 年 |

眾泰 T800 | 中大型 SUV | 2018 年年初 |

榮威 RX2 | 小型 SUV | 2018 年 |

榮威 RX8 | 中大型 SUV | 2018 年 |

數據來源:公開資料整理

(三) 車聯網滲透率快速提高,為車載信息娛樂系統指明方向

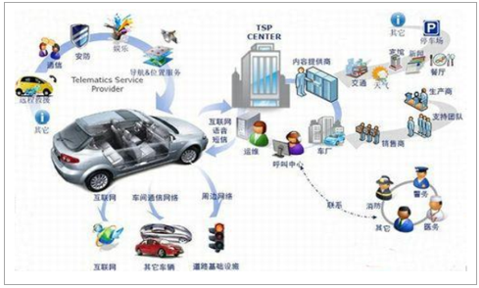

車聯網是由車輛位置、速度和路線等信息構成的巨大交互網絡, 以車內網、車際網和車載移動互聯網為基礎,通過無線網絡通信模塊,實現車與人、車與車、車與互聯網之間的連接,為用戶提供豐富多樣的服務體驗。車聯網主要包括車內網、車際網和車載互聯網三個維度構成。其中車內網通過總線技術將行車狀況反映到網絡終端,通過終端接口發送到云平臺或者后臺進行分析判斷和計算;車際網是指車與外界其他車輛、路邊傳感器以及一些基礎設施之間的網絡;車載互聯網是指車與互聯網相連,獲取互聯網上的一些信息進行交互。

車聯網在人、路、車間構成巨大交互網絡

數據來源:公開資料整理

車聯網背后是汽車制造商、車載信息終端企業、電信運營商、 IT 企業、硬件供應商、交通信息運營商等及服務商組成的巨大產業鏈。 TSP 是現階段車聯網產業鏈的核心地位,其上接汽車制造商、車載信息終端制造商、網絡運營商,下接軟件及數據提供商,將車聯網產業鏈核心轉變為樞紐,數據在所有行業之間高速流動。運用車聯網技術, 不僅能給乘車人員提供通訊、娛樂休閑等服務增加駕駛體驗,還能夠最大限度的降低交通擁堵、交通事故等帶來的損失,提升通行效率。 在車聯網的應用層面,可以將車聯網分為智能服務、智能檢測、智能交通、智能駕駛四大領域。 車聯網運用目前正處于初級階段,主要包括主要多媒體娛樂、車載導航、 車載/藍牙電話、手機互聯等功能。

車聯網的主要運用場景

運用場景 | 功能細分 |

智能服務 | 多媒體娛樂、車載導航、車載/藍牙電話、手機互聯、 廣告投放、 LBS |

智能檢測 | OBD 檢測、 UBI 車險、 4S 店 CRM 客戶管理 |

智能交通 | ETC 不停車電子收費、智能停車、車隊管理和電子車牌 |

智能駕駛 | 輔助駕駛、無人駕駛 |

數據來源:公開資料整理

雖然目前車聯網的整體行業生態鏈還沒構建完成,但其衍生出巨大的市場蛋糕已經吸引大量企業爭相進入。汽車有望成為繼電腦、手機、電視之外的另外一塊屏幕,巨大的市場空間成為眾多廠商追逐的對象。整車企業作為車聯網的源頭, 憑借汽車的生產資質對車聯網系統掌握著主動權。整車企業紛紛推出自身的車聯網產品。通過在汽車出廠前預裝自家的車聯網系統,這樣一方面可以提升品牌吸引力,以智能汽車為賣點吸引客戶,另一方面可以通過預裝的車聯網系統對客戶進行后續收費。整車廠商主要的車聯網系統包括通用的 OnStar、豐田的 G-book、寶馬的 iDrive、奧迪的 MMI、福特的 SYNC、馬自達 Connect、奔馳 COMAND、 上汽 inkaNet 等。

主要整車企業車聯網系統

車聯網系統 | 主要搭載車系 | 主要功能 |

通用 OnStar | 凱迪拉克全系、別克君威、君越、英朗、 GL8、昂科拉、昂科雷、雪佛蘭、邁銳寶、科魯茲等 | 安防、導航、上網、呼叫中心、手機應用、語音識別、遠程遙控 |

豐田 G-Book | 雷克薩斯全系、廣汽豐田凱美瑞、一汽豐田皇冠、漢蘭達等 | 安防、導航、上網、呼叫中心 |

寶馬 iDrive | 7 系、 6 系、 5 系、 3 系、 X3、 Z4 等 | 導航、信息娛樂、上網、安防、呼叫中心、手機應用 |

福特 SYNC | 銳界、翼虎、新蒙迪歐、新福克斯等 | 導航、上網、呼叫中心、語音識別 |

奧迪的 MMI | A8L、 A6L、 A4L、奧迪 TT、 Q7、 Q5 | 導航、信息娛樂、上網、安防、呼叫中心、手機應用 |

奔馳 COMAND | S 級、 E 級、 G 級、 C 級、 GLK 級、 SL 級 | 導航、上網、呼叫中心、語音識別 |

上汽 inkaNet | 榮威 350、榮威 550、 MG5 | 導航、上網、呼叫中心、語音識別 |

數據來源:公開資料整理

盡管車聯網行業的盈利模式尚不清晰,但是互聯網巨頭憑借高度智能化數據分析和算法紛紛進入車聯網行業,從國外的谷歌、蘋果,到國內的百度、騰訊、阿里巴巴等巨頭紛紛滲透到車聯網領域。 未來的汽車將會變成一個復雜的移動終端,而終端背后的生態鏈的構成是互聯網的必爭之地。互聯網巨頭主要通過車聯網系統滲透到車聯網,目前互聯網企業主打的車聯網系統主要包括谷歌 Android Auto,蘋果 CarPlay,百度 CarLife,阿里巴巴則 AliOS、騰訊 AI in Car 等。由于先天沒有汽車企業的優勢,互聯網巨頭大多通過跨界合作或者收購增強自身實力,跨入車聯網領域。

互聯網企業參與到車聯網中

互聯網企業 | 車聯網產品 | 整車合作企業 |

蘋果 | 車載 IOS 系統 CarPlay | 豐田、通用、福特、寶馬、奔馳 |

Google | 車載互聯網系統 Android Auto | 開放汽車聯盟(OAA) |

百度 | 智能車載產品 CarNet 與車聯網系統 Carlife | 北汽、金龍汽車、奧迪、現代、上海通用 |

騰訊 | OBD 設備“路寶盒子”、“趣駕 Wedrive”、 AI in Car | 廣汽集團、奔馳、寶馬 |

阿里巴巴 | 車聯網系統 YunOS for Car(AliOS) | 上汽、神龍汽車 |

樂視網 | 發布 LEUI Auto 版 | - |

數據來源:公開資料整理

作為智能汽車重要的一環,車聯網和智能駕駛相輔相成,二者缺一不可。近年來,國家為了推動和引導車聯網產業的井然有序的發展,先后出臺一些鼓勵和支持政策。 國家將智能網聯汽車產業發展上升到戰略高度, 表明政府長期助推行業發展的堅定信心, 整個行業發展有望步入快軌道。

國家對車聯網相關政策支持

相關政策 | 時間 | 主要內容 |

《中國制造 2025》 | 2015 年 9 月 | 將新一代信息通信技術與制造業深度融合,智能網聯汽車作為重點領域之一 |

《智能網聯汽車技術路線圖》 | 2016 年 10 月 | 指明 2020 年輔助駕駛市占率 50%; 2015 年高度自動駕駛車輛市占率 15% |

國內首個 V2X 應用層標準正式發布 | 2017 年 9 月 | 對 V2X 應用層標準進行定義, 對 17 個應用制定了具體要求 |

《國家車聯網產業標準體系建設指南》 | 2017 年 12 月 | 按照物理結構和技術邏輯結構將智能網聯汽車標準定義為 4 部分和 14 個子類 |

《智能汽車創新發展戰略》 意見稿 | 2018 年 1 月 | 2020 年智能汽車新車比例達到 50%; 2025 年新車基本實現智能化 |

數據來源:公開資料整理

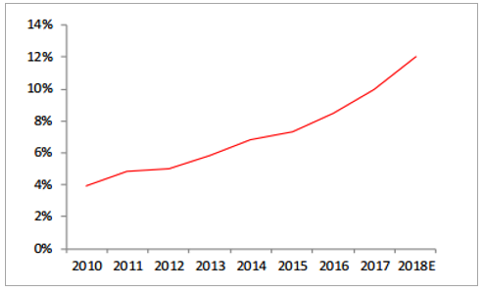

車聯網盡管處于發展初期,但是未來的市場空間廣闊。在整車廠商、互聯網巨頭和一些初創公司的共同推動下,車聯網產業快速發展。從 2005 年 2014 年,中國車聯網用戶數已從 5 萬增長 700 多萬戶(2014 年國內汽車保有量超過 1.5 億,車聯網滲透率接近 5%),而預計到 2018 滲透到 2500 萬戶,占彼時汽車用戶總數的將近 12%,車聯網產值超過 3000 億元,中國將全面進入車聯網時代。

近幾年國內車聯網市場滲透率

數據來源:公開資料整理

2018 年全球車聯網市場細分市場分布

數據來源:公開資料整理

車載信息娛樂系統是車聯網的重要終端入口, 車聯網是車載信息娛樂系統未來發展趨勢。 隨著移動互聯網的興起以及智能交通的迫切需求等因素影響,車載智能相關領域已出現快速發展的態勢,基于移動互聯網以及車聯網等應用的智能化車載信息娛樂系統已成為市場的發展主題。

車聯網運用流程圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國車載信息娛樂系統市場專項調研及投資前景分析報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)