到2017年為止, 全球尿素產能的高速增長期已經結束。 2011-2015 年是國際尿素產能大規模投放的高峰時間,全球尿素產能從 1.82 億噸增長至 2.23 億噸。 2016 年在國內去產能達 800 萬噸的背景下,國外尿素產能增加 500 萬噸,全球尿素總產能基本與上年持平在 2.2億噸左右。由于部分原本計劃于 2016 年底投產的國際尿素產能已延遲至 2017 年,預計 2017年國外產能增長達到 400 萬噸。自 2012 年尿素價格下跌以來,國外擬新建的尿素產能已經大幅減少,在 2015-2017 年的海外產能投放高峰結束之后,未來 5 年海外幾乎無大規模新增產能。我們認為全球尿素產能已經在 2015-2017 年達到階段性峰值,預計未來三年全球的尿素總產能將從高點有小幅回落。而隨著國內供給側改革的繼續推進,我國尿素產能進一步下降近 500 萬噸,全球尿素總產能或將出現負增長。

全球尿素產能(百萬噸)

數據來源:公開資料整理

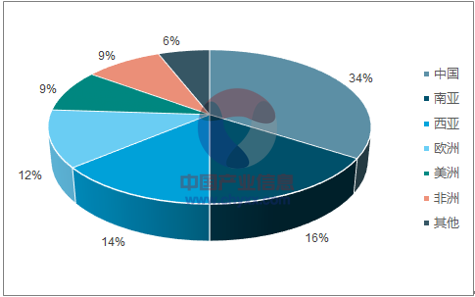

全球尿素產能分布

數據來源:公開資料整理

2016 年行業大幅虧損,困局中初見破局良機。2016 年氮肥行業虧損 93.8 億元;規模以上氮肥企業 286 家,其中虧損企業 145 家,而規模以下企業幾乎全部虧損。 2016 年氮肥的慘淡情景與產能過剩、優惠政策消失等多重壓力有關。由于不利因素激增,越來越多的生產企業退出市場。 2017 年隨著去產能的持續推進,我國尿素產能下降至 8000 萬噸左右。 中國氮肥工業協會對行業產能退出設置了明確目標:“十三五”期間關停尿素產能 1300 萬噸,嚴格淘汰開工率低、連年虧損、半停產及負債率大于 100%的企業。目前國內尿素產能距離關停 1300 萬噸的目標仍有一定距離,尿素去產能仍在不斷深化中,預計到 2020 年,我國尿素產能將穩定在 7500 萬噸左右。

我國尿素產能(百萬噸)

數據來源:公開資料整理

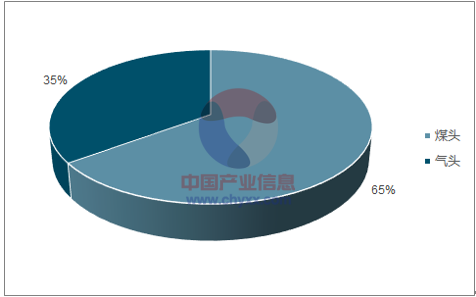

國內尿素產能分布(按工藝)

數據來源:公開資料整理

天然氣價格大漲影響氣頭尿素開工,煤頭尿素盈利增厚。 2017-2018 年的冬天國內天然氣供應出現明顯缺口,據中石油的預估,采暖季期間北方天然氣缺口達到 48 億立方米。 自2017 年 11 月以來, 天然氣價格持續大漲, 2017 年底 LNG 價格一度突破 10000 元/噸。受天然氣價格大漲影響,氣頭化工企業(主要是尿素和甲醇企業) 成本壓力巨大,且為保障北方居民用氣,川渝地區氣頭化工企業一度被限制、甚至停止天然氣供應, 受到影響的甲醇產能達 370 萬噸、尿素產能 490 萬噸。 供應削減疊加成本大幅上升,尿素、 甲醇價格亦出現上漲。

我國 LNG 市場價格

數據來源:公開資料整理

山東地區尿素價格

數據來源:公開資料整理

全球尿素的供需平衡正在發生變化。 2016 年全球尿素需求量為 1.74 億噸,全球尿素的需求隨主糧價格的企穩回升,正呈現緩慢復蘇的良好勢頭,預計未來五年將保持 2.5-3%的復合增長率,對應年增量約為 400 萬噸左右。 而隨著海外新增產能的減少和我國去產能的推進,未來尿素產能大概率出現一段時間的負增長,尿素的供應將會出現相對緊張的局面,行業平均產能利用率將逐漸回升到 85%的景氣區間。

全球尿素供需平衡測算

數據來源:公開資料整理

我國尿素年消費量約 5600 萬噸(實物量),約為全球總消費量的三分之一。其中農業應用占比約 75%,每年農業消費量約為 4200 萬噸,其余為工業應用,總體來看國內消費量將維持低速增長。 未來五年,農產品的施肥需求整體穩中向好。我國主要糧食品種中,稻谷的種植面積始終穩定在 4.5 億畝上下,總產量維持在 2 億噸以上,而隨著我國口糧消費的持續增長和優質稻米的需求增加,稻谷價格將呈現上漲趨勢;小麥的種植面積穩中有降,玉米的種植面積預計將出現明顯下滑,供需的基本平衡將帶來小麥和玉米價格上漲;大豆的種植面積出現恢復性增長,在未來五年內將對尿素的需求帶來較大幅度提升。基于對我國糧食種植面積與糧價企穩回升的良好預期,我們認為未來五年之內尿素的農業需求將維持穩步增長,預計增速在 3%左右,對應年增量約為 120 萬噸左右。

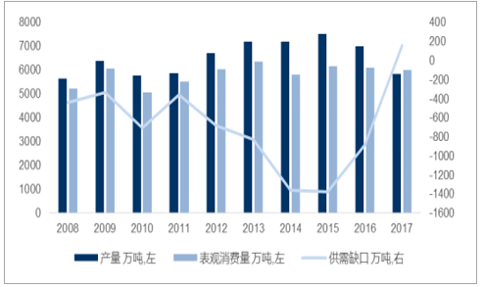

我國尿素供需缺口測算

數據來源:公開資料整理

2017 年由于環保政策持續高壓和甲醇價格維持高位,國內尿素企業的產能利用率較低,使得 2017 年產量大幅下滑, 供需出現較大缺口。2017 年我國尿素總產量 5835 萬噸,較 2016年下降 16.5%,減少 1155 萬噸, 國內尿素供應緊張態勢逐漸明顯。 同時我國國內約有 5300萬噸尿素產能為氨醇聯產裝置,生產液氨和生產甲醇的比例可以進行調節以實現企業的最大化盈利,由于甲醇毛利較高,聯產裝置以生產甲醇為主, 導致尿素產量減少。

我國尿素庫存量

數據來源:公開資料整理

尿素企業開工率

數據來源:公開資料整理

低庫存進入春耕行情, 預計全年價格中樞上行。 由于產量大幅下滑,當前國內庫存水位處于歷史新低。根據我們的追蹤,我國尿素的企業庫存和港口庫存均大幅下降,截至 1月中旬, 我國尿素企業庫存下降至 34.9 萬噸、港口庫存下降至 39.7 萬噸, 均已不足 2017年同期庫存量的三分之一。 后市由于尿素開工率仍然承壓,全國尿素庫存難以累積,行業將以歷史新低的庫存量進入春耕行情, 預計尿素和甲醇的價格仍有上行空間, 2018 年全年價格中樞較 2017 年將有一定提升。

相關報告:智研咨詢發布的《2018-2024年中國尿素行業市場深度調研及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國尿素行業市場全景調研及前景戰略研判報告

《2026-2032年中國尿素行業市場全景調研及前景戰略研判報告 》共八章,包含中國尿素產業鏈全景梳理及布局狀況研究,中國尿素行業領先企業經營分析,中國尿素行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢