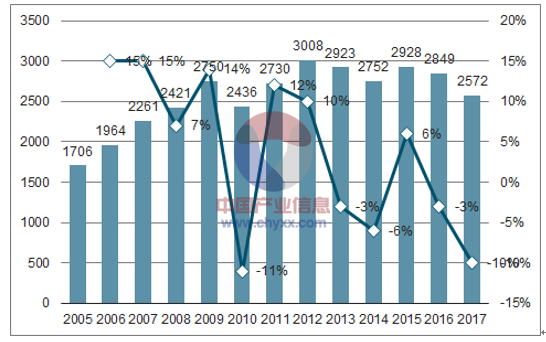

我國廢紙需求量大,但是由于缺乏規范的廢紙回收體系,國內廢紙品質不夠高,因此廢紙大量依賴進口,目前我國是全球廢紙進口量最多的國家,廢紙進口量占我國廢紙消費總量的比例約為36%。2016年我國進口廢紙2849萬噸,2017年進口量為2572萬噸,同比分別下滑約2.7%和9.7%。

2017年廢紙進口量下滑9.7%(萬噸)

數據來源:公開資料整理

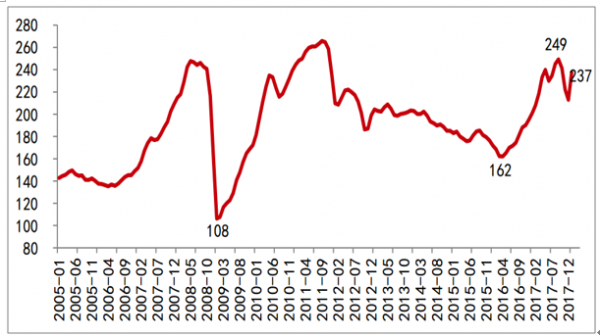

2017年外廢價格出現了大幅上漲,我們認為,進口廢紙價格主要受到了海關管理政策、海運運輸成本、保險費用、匯率以及供求關系的影響,價格波動的影響因素較多,存在一定不確定性。

2005-2017年進口廢紙平均單價震蕩波動(美元/噸)

數據來源:公開資料整理

根據美國廢品行業協會(InstituteofScrapRecyclingIndustries)公布的《2017年廢品規格通告》,目前美國出口貿易廢紙分為54種,標號從1號到58號(其中38號、52號、54號、57號級別尚未使用),分類標準規定了廢紙的來源、種類、處理方式、其他紙張含量上限、禁物含量上限以及其他廢物含量上限。

美廢主要品類介紹

分類 | 標準 |

1號 | 廢雜紙:由不同質量的廢紙混合組成,不受包裝方式或纖維組成的限制;雜物不得超過2%;不合格廢紙總量不得超過10%。 |

3號 | 高級廢雜紙:由經過揀選的不同質量的廢雜紙混合組成,打包供貨;廢紙(涂布或未經涂布)的磨木漿含量不得超過10%;雜物不得超過0.5%不合格廢紙總量不得超過3%。 |

7號 | 特種舊報紙:經過揀選且不受潮的廢舊報紙,打包供貨;舊報紙既沒有受太陽光的曝曬,而且也沒有其他雜廢紙混雜在其中;凹印和彩印部分不超過正常的數量;不允許混有雜物;不合格廢紙不得超過2% |

8號 | 特級舊報紙(供脫墨用):經過揀選且不受潮的廢報紙,打包供貨;舊報紙既沒有受太陽光的曝曬,不含雜志、空白紙張、印刷廠過期報刊和其他雜廢紙,其凹印和彩色部分不超過正常數量;不得用其它紙張包裝;不允許混有雜物;不合格廢紙總量不得超過0.25%。 |

11號 | 舊瓦楞紙箱:舊瓦楞紙箱,其面層為仿箱板紙漿;麻漿或牛皮木漿、打包供貨;水分不超過12%;雜物不得超過1%;不合格廢紙總量不得超過5%。 |

13號 | 雙掛面牛皮瓦楞紙新邊角料:瓦楞紙邊角料,其掛面層為麻漿或牛皮漿,或仿箱板紙漿,打包供貨;不允許有不溶性膠粘劑,變形卷筒紙、凹入或凸出的芯層等混入;其芯層或面層均應未經表面處理的;不允許有雜物混入。不合格廢紙總量不得超過2%。 |

數據來源:公開資料整理

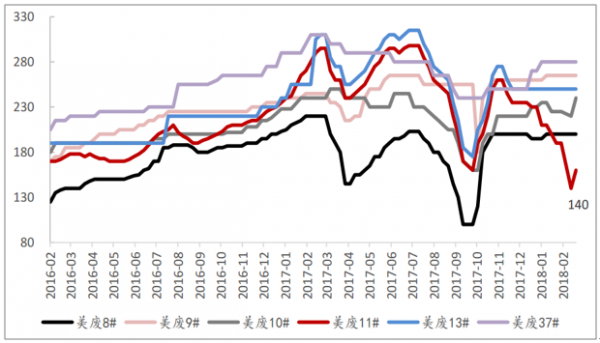

11號美廢目前是我國進口數量最大的廢紙品種,它的來源主要是超市和紙廠的報廢品。11號美廢比較清潔、整體纖維較長,是用于高檔牛皮箱紙板的主體原料,也可少量用于高檔瓦楞芯紙提升強度。2018年以來,11號美廢價格下滑較多,當前價格較年初下調了約30%。

各品種美廢價格走勢(美元/噸)

數據來源:公開資料整理

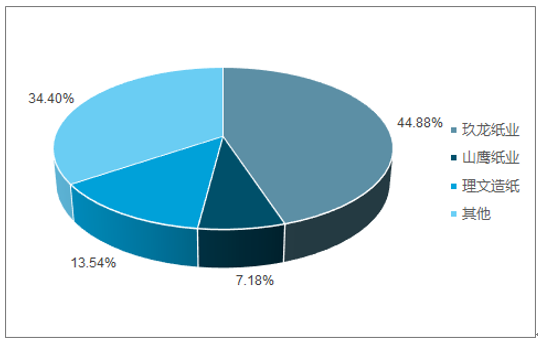

截至目前,環保部共計發布了八批廢紙進口名單,總核定量為686.03萬噸,其中,玖龍紙業、理文造紙、山鷹紙業三家紙企分別獲批額度為307.89萬噸、92.86萬噸、49.24萬噸,總計獲批額度449.99萬噸,占已核定總量的65.59%,廢紙進口政策向龍頭企業傾斜。

廢紙進口配額分布

數據來源:公開資料整理

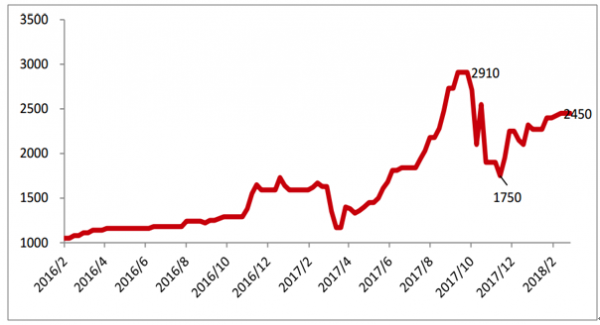

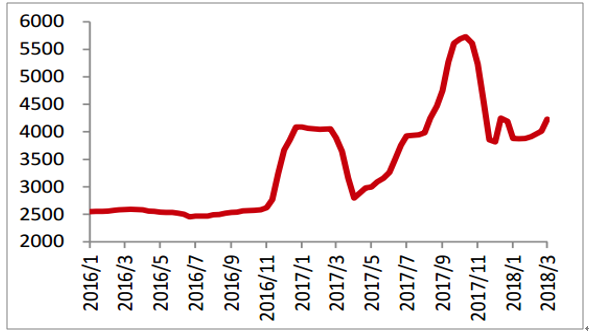

2017年國慶之后,下游“雙十一”備貨需求逐步結束,受下游需求萎縮影響,加之此前廢紙價格已經被炒到歷史新高,市場情緒逐步趨于冷靜,交投趨于清淡,紙價出現了下跌,最低跌至約1750元/噸,最大跌幅超過了40%,國廢價格開始進入調整階段。

國廢價格走勢(元/噸)

數據來源:公開資料整理

2018年開始,整個包裝紙行業已經出現了思路轉變的征兆,春節備貨量銳減就是其中之一。廢紙進口配額審批趨嚴,預計2018年廢紙進口量將比2017年少20%,因此國廢價格中樞將會上移,但是市場會更為理性,預計國廢價格將在2000元/噸到2500元/噸的區間內。

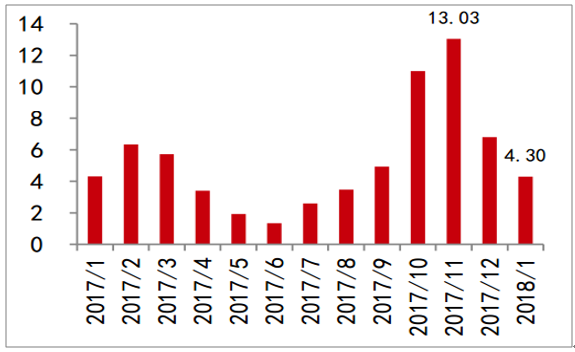

進口瓦楞紙數量(萬噸)

數據來源:公開資料整理

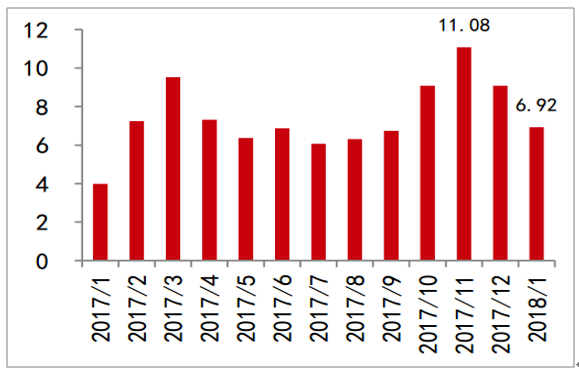

進口箱板紙數量(噸)

數據來源:公開資料整理

進口箱板瓦楞紙價格走勢(美元/噸)

數據來源:公開資料整理

箱板瓦楞紙的成本包括廢紙漿、電力成本和折舊等,箱板瓦楞紙屬于資源密集型行業,主要原材料為廢紙漿,廢紙漿成本占比高達75%左右,其次是煤、電等能源成本,占比12%左右。因此,上游廢紙價格箱板瓦楞紙的價格影響較大。我們認為,廢紙價格中樞2018年有望上行,受原材料成本上漲影響,箱板瓦楞紙價格也有望保持較高景氣度。

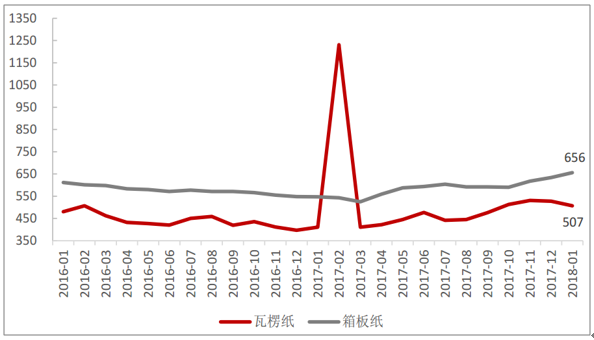

瓦楞紙價格走勢(元/噸)

數據來源:公開資料整理

箱板紙價格走勢(元/噸)

數據來源:公開資料整理

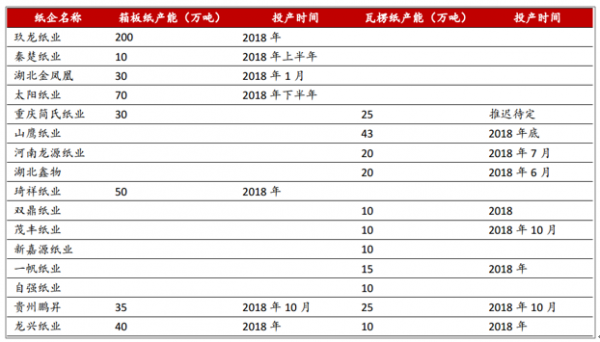

2018年箱板紙預計新增產能400萬噸到450萬噸,瓦楞紙新增產能150-200萬噸,合計2018年新增包裝紙產能500萬噸到600萬噸左右。

箱板瓦楞紙2018年新增產能

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國廢紙行業發展現狀分析及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國廢紙行業市場全景調研及發展趨向研判報告

《2024-2030年中國廢紙行業市場全景調研及發展趨向研判報告》共十一章,包含2023年中國廢紙回收行業競爭格局分析,廢紙行業領先企業經營形勢分析,2024-2030年中國廢紙行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢