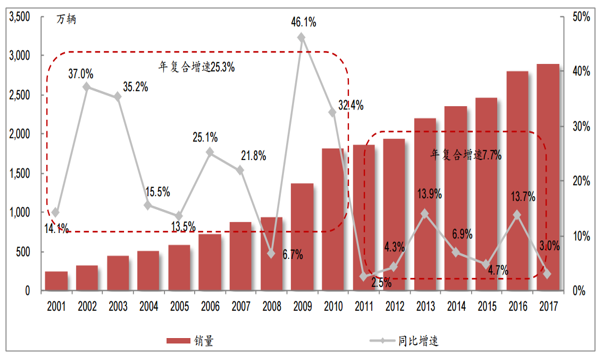

中國汽車工業自21世紀初開始爆發,2001-2010年10年間汽車銷量實現了25.3%的超高年復合增速。以2011年為節點,汽車行業增速中樞下一個臺階,由前10年的年復合增速25.3%下滑至近幾年的7.7%。隨著保有量提升,需求增長動能減弱,高基數壓力同步顯現,行業將進入低增速的新常態,未來5-10年中國汽車行業銷量復合增速或降至3%左右。

汽車行業增速中樞下行

數據來源:公開資料整理

隨著近些年自主強勢崛起,產業鏈格局生變,新一輪深度國產替代序幕拉開,進而推動零部件行業快速增長。國產替代大致起始于2005年,從零部件進出口數據看,2005年出口額首次反超進口額,零部件國產化成效初顯。彼輪國產替代的主要形式是國內整車廠與國際零部件巨頭合資建廠,實現零部件本土生產裝配,替代的層次仍停留在內外飾件等基礎環節。新一輪由自主崛起驅動的國產替代,無論是在替代的廣度還是深度上,都有明顯提升,為零部件行業快速增長提供更大助力。零部件行業收入一直保持快于汽車行業的增長,占汽車行業比重已由2008年的20%提升至2017Q3的25%,顯示在自主崛起,進口替代的超強驅動下,行業快速增長,行業地位顯著提升。

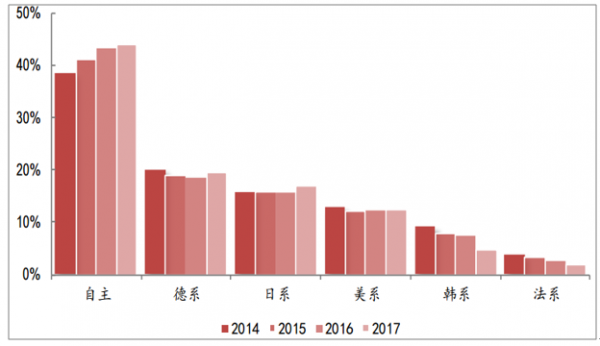

自主品牌乘用車市場份額持續提升

數據來源:公開資料整理

零部件占汽車全行業收入比重持續提升

數據來源:公開資料整理

《美國汽車新聞》公布的2017年世界百大汽車零部件供應商排名中(按配套收入排名),博世、采埃孚、麥格納、電裝、大陸分列前五名。國內零部件企業共有延峰、英納法(北汽全資收購)、中信戴卡、德昌電機和敏實集團五家上榜,分別排名第14、66、71、81、93名。盡管國內有五家入圍百強已創下歷史最好成績,但仍與我國汽車產銷量世界第一的地位不符,顯示當前國內零部件行業深陷規模困局。

2017年全球汽車零部件供應商100強全球分布

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國進口汽車零部件行業市場運營態勢及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告

《2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告》共十一章,包含2021-2025年中國電動汽車輕量化行業發展分析,中國新能源汽車零部件行業重點企業經營狀況分析,2026-2032年中國新能源汽車零部件行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)