我國造紙行業在 2011-2015 年經歷了底部自然出清,行業格局已經趨于合理,疊加 2016 年以來環保力度持續加大,供給端出清加速, 2016-2017年紙價大幅上行,龍頭企業處于高盈利的甜蜜期。 縱觀 2018 年,我們判斷由于基本匹配的供需投放、 持續趨嚴的環保政策,造紙龍頭的盈利彈性仍將持續釋放, 造紙板塊基本面依然向好。

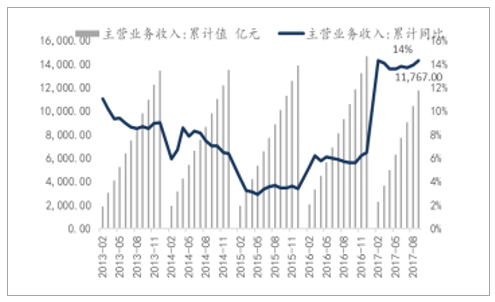

13-17 年造紙行業主營業務收入累計值及同比

數據來源:公開資料整理

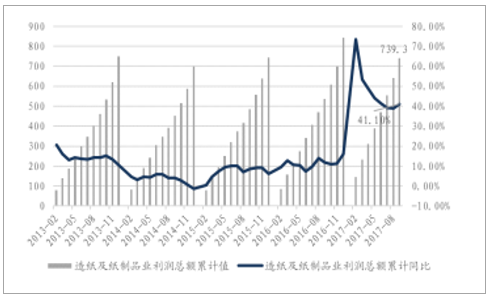

13-17 年造紙行業利潤總額累計值及同比

數據來源:公開資料整理

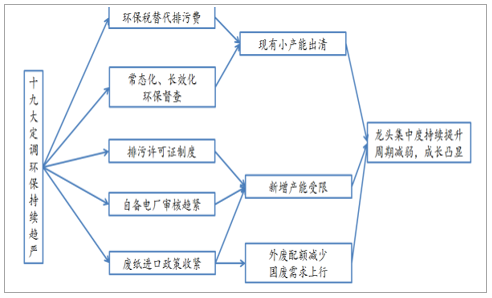

環保五大制度共同驅動造紙行業 18 年持續景氣

數據來源:公開資料整理

對于廢紙系的箱板瓦楞: 市場對新增產能投放和龍頭盈利頗有擔心。我們認為雖然 18 年行業新增產能估計 500 萬噸左右, 但由于環保嚴要求導致部分新增規劃產能可能中途擱淺或延期, 而箱板紙行業每年需求保持 5%左右的增長,因此已知實際落地產能對行業格局影響較小。而每年我國進口箱板紙、瓦楞紙量極小, 無論紙價波動, 箱板紙進口量不超過 40 萬噸,瓦楞紙不超過 30 萬噸,對整個供求影響不大。 我們判斷,廢紙系行業供需格局仍將維持平衡狀態。

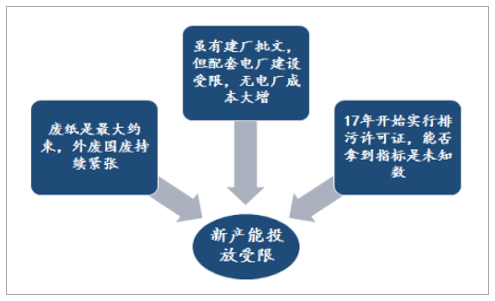

新增產能受限的原因

數據來源:公開資料整理

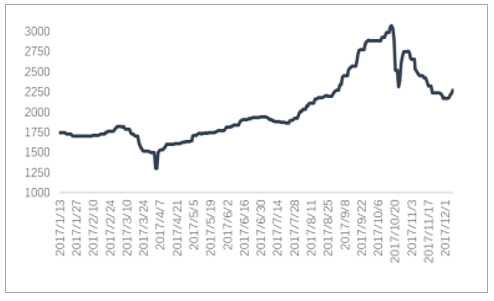

從 18 年的政策口徑來看, 我們判斷 18 年廢紙進口配額將繼續減量, 外廢的需求變化將導致其價格持續走低, 國廢價格將持續走高, 內外廢紙價差拉大對于政府重點“發糖”的龍頭紙企來說盈利彈性或將擴大。 國廢價格中樞上移支撐紙價中樞抬升, 而箱板龍頭玖龍、理文、山鷹將持續獲得超越行業的盈利彈性。

國廢價格走勢(元/噸)

數據來源:公開資料整理

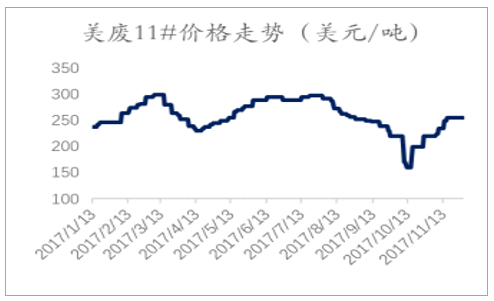

美廢 11#外商平均價格(美元/噸)

數據來源:公開資料整理

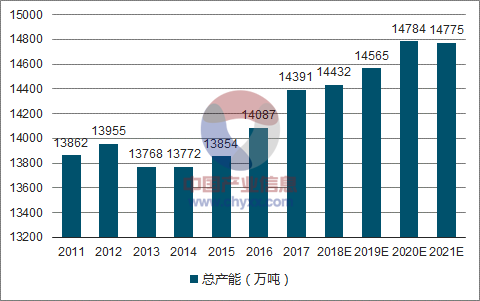

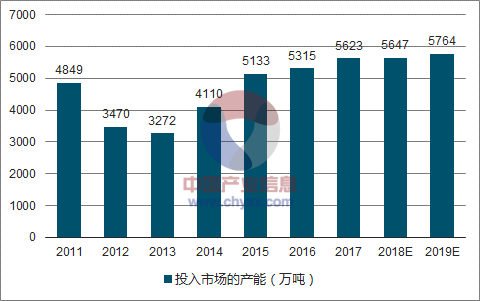

對于紙漿系的銅板雙膠:18 年全球 17 個主要產15 / 18漿國投入市場的紙漿產能(指在自由市場買賣的紙漿,包含全部出口紙漿,不包含用于自家工廠或運送至境內聯營公司的紙漿) 5647 萬噸,同比 17 年僅增加 24 萬噸,全球紙漿產能增長有限,從整個供需面上看仍然維持比較平衡,我們預計 18年整體漿價不存在大幅下行基礎。

全球紙漿總產能走勢(單位:萬噸)

數據來源:公開資料整理

全球紙漿投入市場產能走勢(單位:萬噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國造紙行業市場深度監測及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢