銅箔是現代電子行業不可或缺的基礎材料,按照制造工藝可以分為壓延銅箔和電解銅箔兩類,按照應用領域,電解銅箔可以分為鋰電銅箔(7-20 微米)、標準銅箔(12-70 微米)、超厚銅箔(105-420 微米),其中鋰電銅箔主要應用于鋰離子電池負極應用,標準銅箔和超厚銅箔主要用于不同功率的 PCB 板。2016 年全球銅箔產能為 63.2 萬噸,產量為 50.63 萬噸,產能利用率達到 80.11%,為 2011年以來最高水平。銅箔分會預計 17 年、18 年全球銅箔產能將達到 78 萬噸、88 萬噸,分別同比增長 23.41%、12.82%,產能利用率水平將延續 2011 年以來的升勢,由 16 年的80.11%進一步提升至 84.62%、85.23%。

2016 年全球銅箔產能利用率達到 80.11%

數據來源:公開資料整理

2016 年國內 PCB 上游銅箔缺貨漲價現象一再發生, 2016 年 PCB上游銅箔價格平均上漲超過 30%,加工費上漲超過 60%,此后,銅箔漲價一路傳導至下游的覆銅板、PCB 板。

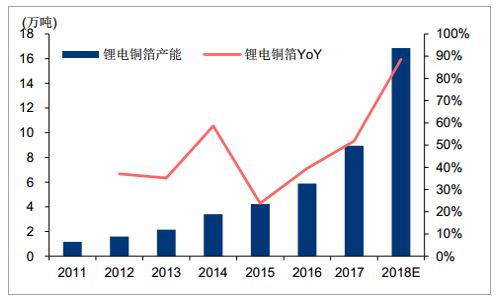

14、15 年全球銅箔產能連續兩年下滑,由 13 年 66.2 萬噸分別下滑至 62 萬噸、59.6 萬噸,盡管在 16 年高景氣的帶動下,全球產能恢復至 63.2 萬噸,但仍低于 2012、2013 年的歷史水平。從需求層面而言,由于 3C 電池每 GWH 需銅箔量約為 0.08 萬噸,動力電池需求量約為 0.1 萬噸,因此新能源汽車的快速興起使得鋰電銅箔的需求大幅提升,造成部分廠商將產能重心向鋰電銅箔傾斜,加劇了銅箔行業整體的供需緊張態勢。2016 年國內鋰電銅箔產能同比增長 39.57%,達到 5.89 萬噸,占銅箔總產能的 20.2%,較 15 年提升 2.5pct,較 11 年提升 14.3pct。

2016 年國內鋰電銅箔產能同比增長 39.57%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國銅箔市場分析預測及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電子電路銅箔行業市場競爭態勢及前景戰略研判報告

《2026-2032年中國電子電路銅箔行業市場競爭態勢及前景戰略研判報告》共九章,包含中國電子電路銅箔行業市場痛點及產業轉型升級發展布局,中國電子電路銅箔行業代表性企業案例研究,中國電子電路銅箔行業市場前景預測及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國銅箔行業市場發展概覽:新能源產業迅猛發展背景下,鋰電池銅箔成為行業發展主要增長點[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)