經濟性, 曾經影響天然氣消費的主要因素。 從 2004 年開始, 隨著西氣東輸等管網工程的建成投運, 我國天然氣市場開始進入快速發展時期, 連續實現兩位數的同比增長。 2014年前后, 受到宏觀經濟增速放緩和國際油價暴跌影響, 天然氣相對石油經濟性優勢大幅削弱,國內天然氣消費增速有所下滑,2015-2016 年,我國天然氣消費整體增速回落至 2.9%和 6.5%。天然氣 17 年消費增速有望創新高。 進入 2017 年, 隨著宏觀經濟呈現穩中向好態勢, 工業、 發電等用氣需求也顯著回升, 天然氣消費增長明顯加快, 加上藍天保衛戰、“煤改氣”等政策帶來用氣增加, 天然氣消費量呈現兩位數增長。2017 年 1-11 月份,全國天然氣消費量達到 2097 億立方米, 已超過 2016 年全年水平, 同比增長 18.9%, 比上年增速快 12 個百分點, 比前五年平均增速高 8 個多百分點, 17 年天然氣消費有望創新高。

政策接棒推廣天然氣, 十三五年均消費增速有望達到 15%。《能源發展“十三五” 規劃》提出, 天然氣推廣是我國能源轉型的重要抓手, 到 2020 年中國能源消費總量要控制在 50 億噸標準煤以內, 其中, 天然氣比重力爭達到能源結構的 10%。 保守估計, 如果 2020 年天然氣消費量相當于 5 億噸標準煤熱值, 按照 1 噸標準煤熱值等同于 720 立方米天然氣測算, 中國天然氣消費規模在 2020 年將達到 3600 億立方米。2016 年中國天然氣消費量 2058 億立方米,我們預測2017 年全國天然氣消費在 2300-2400 億方左右, 因此在未來三年至少仍需增加 1200 億立方米的消費量, 估算年均消費增長 400 億立方米, 年復合增長率在 15%左右。隨著十九大將生態文明上升為千年大計, 防治污染納入決勝全面建成小康社會的三大攻堅戰, 政府治理大氣污染的決心有望更加堅定, 中央 2018 年經濟工作會議指出, 打好污染防治攻堅戰, 要使主要污染物排放總量大幅減少, 生態環境質量總體改善, 重點打贏藍天保衛戰, 調整產業結構, 淘汰落后產能, 調整能源結構, 加大節能力度和考核, 調整運輸結構。推廣清潔能源天然氣、 用天然氣替代燃煤使用, 成為治理大氣污染的有效手段, 天然氣推廣有望受益于大氣污染防治工作的推進。

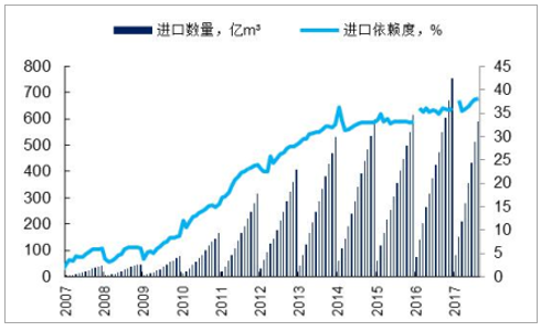

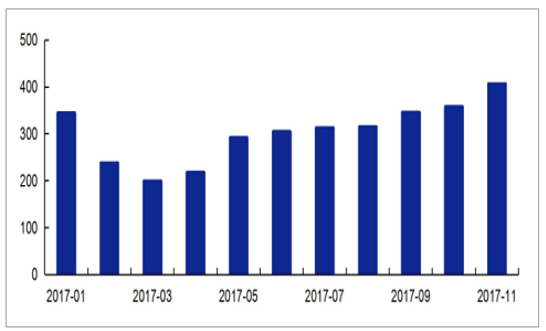

天然氣進口量和進口依賴度不斷提升

數據來源:公開資料整理

消費增長提速, 預計 2017 年天然氣進口量達到 900 億立方米。 2016 年國內天然氣產量1368 億立方米, 國內供給缺口近 700 億立方米, 對外依存度 34%。 預計 2017 年隨著天然氣消費增速加快, 天然氣進口依賴度大概率攀升。 2017 年 1-11 月份, 全國天然氣消費量達到 2097 億立方米, 同比增長 18.9%, 其中, 國內生產天然氣 1338 億立方米, 同比增長 10.5%, 進口天然氣 817 億立方米, 增長 28.9%, 對外依存度接近 39%。國內天然氣產量增速低于消費量增速, 難以滿足國內需求。 隨著氣溫在 12 月份繼續降低,保守預計全年進口依賴度預計將在 39%左右, 若按前文保守估計的 2017 年天然氣表觀消費量增速為 15%, 則 2017 全年天然氣表觀消費量在 2367 億立方米, 較 2016 年增長 309 億方, 預計我國天然氣進口量將達到 900 億立方米。

2016年,我國煤炭消費一次能源占比為 62%,天然氣占比由 2015年的 5.6%上升至 6.4%,若要實現天然氣消費大幅提升, 壓縮煤炭消費占比、 用天然氣替代煤炭成為天然氣推廣的重要手段。《能源發展十三五規劃》 指出, 加快實施“煤改氣”, 以京津冀及周邊地區、 長三角、珠三角、 東北地區為重點, 推進重點城市“煤改氣” 工程, 增加用氣 450 億立方米, 替代燃煤鍋爐 18.9 萬蒸噸。藍天保衛戰, 以環保為支點推動清潔能源取暖。 2017 年為“大氣十條” 考核年, 2013年頒布的“大氣十條” 指出, 到 2017 年, 全國地級及以上城市可吸入顆粒物濃度比 2012年下降 10%以上, 優良天數逐年提高; 京津冀、 長三角、 珠三角等區域細顆粒物濃度分別下降 25%、 20%、 15%左右, 其中北京市細顆粒物年均濃度控制在 60 微克/立方米左右。 為順利完成大十條考核, 2017 年, 總理政府工作報告中提出打贏“藍天保衛戰”, 加快解決燃煤污染問題。 全面實施散煤綜合治理, 推進北方地區冬季清潔取暖, 2017 年完成以電代煤、 以氣代煤 300 萬戶以上, 全部淘汰地級以上城市建成區燃煤小鍋爐。煤改氣相關政策不斷加碼, 范圍不斷擴大。《京津冀及周邊地區 2017 年大氣污染防治工作方案》 提出, 2+26 城市于 10 月底前, 每個城市完成 5-10 萬戶以氣代煤或以電代煤工程。《京津冀及周邊地區 2017-2018 年秋冬季大氣污染綜合治理攻堅行動方案》 于 2017 年 8 月頒布, 對北京、 天津、 河北、 山西、 山東、 河南 6 省市煤改氣、 煤改電提出詳細要求, 將改造任務分配落實到省, 6 省市完成相關改造合計 355 萬戶, 煤改氣由 2+26 城市擴展到京津冀晉魯豫華北 6 省。

《京津冀 2017-2018 年秋冬季大氣污染綜合治理攻堅行動方案》 清潔供暖目標

地區 | 煤改氣&煤改電 2017 年 10 月前內完成戶數(萬戶) |

北京 | 30 |

天津 | 29 |

河北 | 180 |

山西 | 39 |

山東 | 35 |

河南 | 42 |

合計 | 355 |

數據來源:公開資料整理

大氣十條考核之后減排力度不減, 未來 4 年整個北方冬季清潔取暖計劃出臺。2017 年 11 月, 2+26 城市 PM2.5 同比下降 37%, 改善程度前所未有, 北京重污染天數從 2016 年的 11 月的 7 天降至 11 月的 1 天, 煤改氣等清潔供暖方式推廣收效顯著。 中央2018 年經濟工作會議已經提出, 要使主要污染物排放總量繼續明顯減少, 生態環境質量總體改善。 預計大氣污染物減排將持續加碼。發改委、 能源局、 財政部、 環保部等十部委于 2017 年 12 月下旬共同發布《北方地區冬季清潔取暖規劃(2017-2021 年)》, 氣代煤、 電代煤、 清潔煤等多種清潔取暖措施將成為北方地區未來取暖主要方式。 清潔取暖政策推廣范圍由華北 6 省市推至整個北方, 政策推廣時間延伸至 2021 年。《規劃》 出臺再次彰顯政府推廣天然氣以及大氣污染治理的堅定決心, 清潔取暖推廣大勢所趨。總體目標方面,《規劃》 指出, 2019 年, 北方地區清潔取暖率達到 50%, 替代散燒煤7400 萬噸; 2021 年, 清潔取暖率達到 70%, 替代散燒煤 1.5 億噸。 在落實氣源的前提下,以“2+26” 重點城市為抓手, 力爭 5 年內有條件地區基本實現天然氣取暖替代散燒煤。2+26 重點城市方面,《規劃》 指出, 2019 年, 2+26 重點城市城區清潔取暖率達到 90%以上, 縣城和城鄉結合部達到 70%以上, 農村地區達到 40%以上; 2021 年, 城市城區全部實現清潔取暖, 縣城和城鄉結合部達到 80%以上, 農村地區達到 60%以上。其他地區方面, 2019 年, 城區清潔取暖率達到 60%以上, 縣城和城鄉結合部達到 50%以上, 農村地區達到 20%以上; 2021 年, 城區達到 80%以上, 縣城和城鄉結合部達到 70%以上, 農村地區達到 40%以上。

北方清潔取暖規劃目標

- | 2016 | 2019 | 2021 | |

北方地區 | 34% | 50% | 70% | |

2+26 城市 | 城區 | - | 90% | 100% |

城鄉結合部 | 70% | 80% | ||

農村 | 40% | 60% | ||

其他地區 | 城區 | - | 60% | 80% |

城鄉結合部 | 50% | 70% | ||

農村 | 20% | 40% | ||

數據來源:公開資料整理

天然氣清潔供暖推廣潛力巨大。《規劃》 指出, 到 2021 年, 京津冀 2+26 城市天然氣供暖面積較 2016 年底新增 18 億平方米,煤改氣新增 230 億方,農村燃氣壁掛爐新增需求 1200萬臺。《規劃》 指出, 在城區優先發展天然氣熱電聯產、 分布式能源、 燃氣鍋爐等集中供熱方式, 在城鄉結合部, 推廣燃氣鍋爐和燃氣壁掛爐, 在農村地區, 積極推廣燃氣壁掛爐; 煤改氣新增用氣量方面, 燃氣熱電聯產新增用氣量 75 億方, 燃氣鍋爐新增用氣量 56 億方, 天然氣分布式能源新增用氣量 9 億方, 煤改氣壁掛爐新增用氣量 90 億方。

清潔取暖方式推廣目標(采暖面積: 億平方米)

供暖方式 | 2016 年底 | 2021 年 |

天然氣供暖 | 22 | 2+26 城市新增 18 億平方米 |

電供暖 | 4 | 15 |

清潔煤集中供暖 | 35 | 110 |

地熱供暖 | 5 | 10 |

生物質供暖 | 2 | 21 |

太陽能供暖 | - | 0.5 |

工業余熱供暖 | 1 | 2 |

數據來源:公開資料整理

2017 年冬, 北方部分地區煤改氣出現了過快過急的現象, 部分地區出現“氣荒”。 在借鑒煤改氣第一年經驗的基礎上,《北方地區冬季清潔取暖規劃(2017-2021 年)》 提出, 未來煤改氣將在落實氣源的前提下有序推進, 供氣雙方將簽訂煤改氣供氣協議并嚴格執行, 防止“氣荒” 現象, 促使煤改氣有序推進。《規劃》 指出, 到 2021 年, 中石油、 中石化、 中海油三家企業向 6 省市供氣量達到 1060億立方米/年(平均 2.9 億方/日), 力爭供氣量達到 1240 億立方米/年(3.4 億方/日); 2021年冬季采暖期間, 三家石油企業向華北 6 省市供氣量達到 593 億立方米(平均約 4.9 億方/日), 通過推動供氣主體多元化, 引入其他供氣主體力爭供氣量達到 745 億立方米。 鑒于我國地下儲氣庫建設嚴重滯后, 有效工作氣量僅占天然氣表觀消費量 3%左右,《規劃》 提出,到 2021 年, 6 省市需具備一定的城市應急儲氣量。

2021 年, 華北 6 省市冬季清潔取暖儲氣能力建設目標

省市 | 2021 年 |

北京 | 1.7 |

天津 | 1.2 |

河北 | 2.1 |

山東 | 2.3 |

河南 | 1.6 |

山西 | 1.4 |

數據來源:公開資料整理

在管道運輸方面, 華北 6 省市目前 8 條供氣主干管道總數其規模達到約為 940 億立方米/年(2.7 億立方米/天), 其他 13 條管線總輸氣規模約 660 億立方米/年(1.9 億立方米/天), 在供暖季, 合計輸氣規模為 4.6 億方/天。《規劃》 為保障北方 6 省市供暖季天然氣供應, 提出到 2021 年面向 6 省天然氣管輸供應能力較2016 年底增加 6.43 億方/天。

保障北方 6 省天然氣供應重點管輸工程

年份 | 重點項目 | 向華北 6 省新增輸氣規模(億方米/天) |

2017 | 陜京四線&天津 LNG 外輸管道 | 0.53 |

2018 | 鄂爾多斯-安平-滄州管道(滄州-鹿泉段) 建成, 天津 LNG外輸供應范圍擴大 | 2.14 |

2019 | 鄂爾多斯-安平-滄州管道(濮陽-保定段) 投產 | 0.44 |

2020 | 中俄東線長嶺-永清段、 唐山 LNG 外輸管道復線和蒙西煤制氣外輸管線東段投產 | 1.045 |

2021 | 中俄東線安平-泰興段投產, 華北官網與長三角官網連通能力提升, 神木-安平煤層氣管道建成, | 0.13 |

2017-2021 | 新增干線管道 8 條 | 2.14 |

數據來源:公開資料整理

全球天然氣產量增速整體略高于消費量增速, 供應寬松有望維持。 根據之前測算, 預計2017 年國內天然氣供需缺口在 900 億方, 需要依靠進口氣源來滿足。2007 年到 2016 年, 全球天然氣產量由 29645 億立方米增至 2016 年 35516 億立方米,年復合增長率 1.8%, 與此同時, 天然氣消費量從 2007 年的 29692 億立方米增長至 2016 年的 35429 億立方米, 年復合增長率 1.8%, 目前國際天然氣供需較為寬松。預計,2017-2022 年全球天然氣需求將以每年 1.6%的速度增長, 相當于新增需求量 2926.5 億立方米。

從供應端來看, 未來全球主要產氣國對外出口富余。 全球第一大天然氣生產國美國 2016年產量為 7492.4 億立方米, 預計, 美國天然氣 2017-2022 年產量將增加 1400 億立方米, 每年將增長 2.9%, 到 2022 年, 美國將生產約 8900 億立方米。 相比之下, 2016 年美國天然氣消費量為 7786.4 億立方米, 同比增長僅 0.70%, 預計未來增長將較為平穩, 假設復合增速為 1%, 預計到 2022 年美國天然氣出口有望接近 900 億立方米。 全球第二大天然氣生產國俄羅斯 2016 年天然氣產量為 5793.9 億立方米, 天然氣消費量為 3908.5 億立方米, 出口約 1900 億立方米, 俄羅斯在亞馬爾半島有大量天然氣產能沒有釋放, 預計未來 5年俄羅斯天然氣出口有較為可觀的增量。 此外, 世界第一大液化天然氣出口國卡塔爾在 17年 7 月份宣布將提高 30%天然氣產能, 計劃 2024 年增產到 1 億噸/年, 相當于年均增長約160 億立方米。 伊朗國家天然氣公司也表示將在 2020 年將天然氣出口量提升到 700 億立方米。 總體來看, 預計未來五年全球預計新增需求量 2926.5 億立方米, 全球主要產氣國新增產能超過 3400 億立方米, 全球天然氣供應寬松格局預計將延續。伴隨著勘探技術的突破、 新氣田的發現以及深海勘探開發技術水平的不斷提升, 全球天然氣探明儲量持續增加。 2016 年全球天然氣探明儲量達到 186.57 萬億立方米, 已探明儲量 161.6 萬億立方米, 2007-2016 年, 全球天然氣探明儲量年復合增長率為 1.45%。全球相對寬松的供應格局, 有利于我國天然氣氣源的多元化發展, 對穩定天然氣需求增長形成有力保障。 國家發改委《關于建立保障天然氣穩定供應長效機制的若干意見》 中提出,到 2020 年我國天然氣供應能力達到 4000 億立方米, 力爭達到 4200 億立方米。《能源發展戰略行動計劃(2014-2020 年)》 進一步提出, 到 2020 年國產常規氣達到 1850 億立方米,頁巖氣產量力爭超過 300 億立方米, 煤層氣產量力爭達到 300 億立方米, 并積極穩妥地實施煤制氣示范工程。

2016 年, 我國天然氣對外依存度為 34%, 進口天然氣以管道天然氣(PNG) 和液化天然氣(LNG) 為主, 2016 年 PNG 和 LNG 分別占表觀消費量的 19%和 17%。按照能源發展“十三五” 規劃,“十三五” 期間, 我國將形成國產常規氣、 非常規氣、煤制氣、 進口液化天然氣、 進口管道氣等多元化的供氣來源和“西氣東輸、 北氣南下、 海氣登陸、 就近供應” 的供氣格局, 預計實現總規模在 3750 億~4300 億立方米的供應能力。

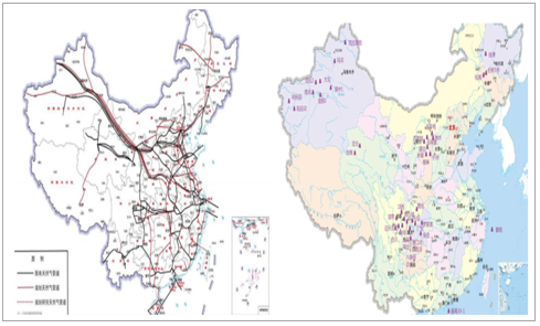

國內主要天然氣管道及氣田分布

數據來源:公開資料整理

管道天然氣方面, 我國目前規劃了三條管道天然氣進口主要通道, 分別是從中亞進入新疆運輸至東部地區, 從緬甸進入云南運輸至川渝地區, 從俄羅斯進入黑龍江再向南運輸。 但由于現有天然氣管網、 儲氣庫等基礎設施不足, 進口管道設計運輸能力遠未充分利用, 以中緬管道為例, 2016 年進口總量 40.9 億 m³, 僅達到設計能力 120 億 m³/年的 1/3。

中國七大天然氣進口管道

天然氣管道 | 氣源 | 管長, 公里 | 設計運量, 億 m³/年 | 管徑, mm | 境內管線 | 建成時間 |

中亞 A 線 | 土庫曼斯坦烏茲別克斯坦哈薩克斯坦 | 1833 | 150 | 1067 | 西氣東輸二線 | 2009 年 12 月 |

中亞 B 線 | 1833 | 150 | 1067 | 西氣東輸二線 | 2010 年 10 月 | |

中亞 C 線 | 1830 | 250 | 1219 | 西氣東輸三線 | 2014 年 5 月 | |

中亞 D 線 | 1000 | 300 | 1219 | 西氣東輸五線 | “十三五” 期間 | |

中緬天然氣 | 緬甸 | 2520 | 120 | 1016 | 中貴線、 西氣東輸線 | 2013 年 7 月 |

中俄東線 | 俄羅斯中部 | 4000 | 380 | 1420 | 國內管線在建 | 2020 年 |

中俄西線 | 俄羅斯西伯利亞 | - | 300 | - | 西氣東輸 | 2020 年 |

數據來源:公開資料整理

液化天然氣方面, 進口主要依賴在沿海地區建設液化天然氣接收站。 截止 2017 年 9 月, 全國累計投產 14 座 LNG 接收站, 接收能力 5190 萬噸/年, 約 723 億立方米/年, 產能利用率 48%。

LNG 接收站項目

企業 | 項目地址 | 接收能力, 萬噸/年 | 投產時間 |

中海油、 BP | 深圳大鵬 | 680 | 2006.6 |

中石油 | 江蘇如東 | 650 | 2011.5 |

中石油 | 唐山曹妃甸 | 650 | 2013.11 |

中海油 | 福建莆田 | 630 | 2008.4 |

中海油、 粵電集團 | 珠海金灣 | 350 | 2013.1 |

中國石化 | 廣西北海 | 300 | 2016.4 |

申能集團、 中海油 | 上海洋山 | 300 | 2009.1 |

中石油 | 遼寧大連 | 300 | 2011.3 |

中海油 | 浙江寧波 | 300 | 2012.3 |

中海油 | 海南洋口 | 300 | 2014.8 |

中石化 | 青島董家口 | 300 | 2014.11 |

中海油 | 天津浮式 | 220 | 2016.12 |

九豐集團 | 東莞九豐 | 150 | 2012.6 |

廣匯能源 | 江蘇啟東 | 60 | 2017.5 |

合計 | - | 5190 | - |

數據來源:公開資料整理

LNG 接收站未來產能方面, 目前, 我國還有 16 個 LNG 接收站處于在建、 擬建、 規劃階段, 合計接收能力達到 4100 萬噸/年, 約合 558 億立方米/年。

我國 LNG 投產計劃

項目地點 | 所屬公司 | 規模(萬噸/年) | 投產時間 |

天津南港 | 中石化 | 300 | 2017 年底 |

深圳迭福 | 中海油 | 400 | 2018 |

浙江舟山 | 新奧集團 | 300 | 2018 |

江蘇江陰 | 中天能源 | 200 | 2018 |

江蘇如東二期 | 中石油 | 300 | 2018 |

遼寧大連二期 | 中石油 | 300 | 2018 |

深圳 LNG 調峰庫工程 | 深圳燃氣 | 80 | 2018 |

廣東潮州 | 中天能源 | 200 | 2019 |

江蘇啟東二期 | 新疆廣匯 | 120 | 2019 |

青島二期 | 中石化 | 200 | 規劃中 |

江蘇濱海 | 中海油 | 300 | 已獲路條 |

浙江溫州 | 中石化 | 300 | 已獲路條 |

江蘇連云港 | 中石化 | 300 | 前期工作 |

福建漳州 | 中海油 | 300 | 已獲路條 |

深圳南山 | 中石油 | 300 | 已獲路條 |

河北秦皇島 | 中海油 | 200 | 獲批 |

數據來源:公開資料整理

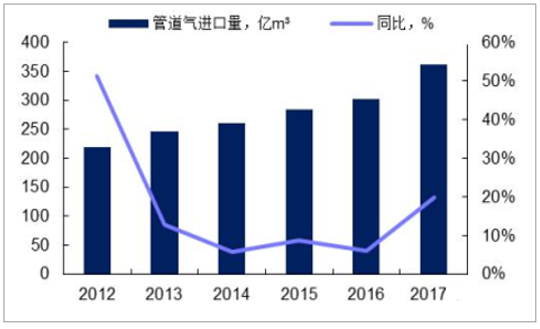

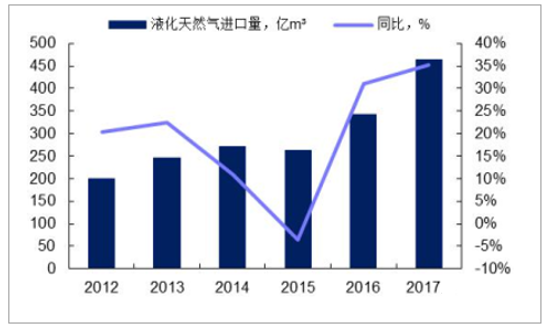

我國從 2006 年開始連續、 大規模地進口液化天然氣, 從 2010 年開始進口管道天然氣。在 2014-2015 年油價下跌前, 兩種形式的進口都經歷了迅猛的增長。 受油價下跌影響, 天然氣相對價格優勢降低, 天然氣進口增速放緩。 2016 年油價回升后, 液化天然氣進口量迅速“補漲” 到 343 億立方米, 同比增長 31%, 而 2016 年同期管道氣進口量增速僅 6%。 液化氣展現出了巨大的增長彈性, 這主要因為接收站的建設相對管道建設周期較短, 而液化天然氣船運的可變成本也更大, 因此受價格、 供應等因素影響的彈性更大, 短期增長也更快。

管道天然氣進口量及同比

數據來源:公開資料整理

液化天然氣進口量及同比

數據來源:公開資料整理

2017 年 1-11 月, 我國 LNG 進口量 3313 萬噸, 約相當于 447 億立方米,同比增長 48%。其中,11 月單月 LNG 進口量為 406 萬噸,保守估計氣溫更低的 12 月份 LNG進口量與 11 月份持平, 則我國 LNG2017 年全年進口量預計達到 3719 萬噸, 相當于 535 億立方米。 此前我們已經估計 2017 年全年國內天然氣供需缺口將近 900 億立方米, 進口 LNG滿足其中近 60%, LNG 有望成為我國重要進口天然氣氣源。

2017 年以來 LNG 進口(單月值, 萬噸)

數據來源:公開資料整理

從長期來看, 大氣污染治理、 天然氣推廣大方向有望繼續保持, 煤改氣有望進一步推進。整個天然氣產業鏈將享受到天然氣消費量增長帶來的紅利, 從上游的氣源、 中游的液化加工和 LNG 接收站、 下游的天然氣分銷以及天然氣產業裝備等都有較大的發展空間。從短期來看, 2017 年的氣荒以及 LNG 價格上漲會對天然氣行業的上市公司業績帶來不同的影響。 天然氣下游端, 華北地區部分燃氣公司高價購入 LNG 保供, 以低價出售, 經營業績受損, 南方地區燃氣公司氣源端壓力較小。 氣源端企業有望受益, 天然氣價格上漲和氣源緊缺, 天然氣氣源端有望迎來“量價齊升”, 利好氣源端企業未來業績。

相關報告:智研咨詢發布的《2018-2024年中國天然氣市場運營監測與發展戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢