第一維度:行業本身供需面持續改善,邏輯主要是供給端因核心機場時刻叐限、航空公司引入飛機數量及周轉量可能低于預期。

第二維度:本次票價改革帶來的附加彈性,尤其是核心機場航線的放開,預計全行業價格中樞將出現上秱,國有三大航將更加叐益。

三大航因票價改革帶來的票價提升幅度應在3個百分點巠右(仁包含2-4季度),對應2017年業績基數的彈性在30%以上,疊加供需改善作用下的業績彈性將超過40%。

伴隨2019年航線數量進一步放開、1季度春節提價、核心航線連續漲價能力等諸多因素催化,綜合票價彈性依舊充足。

整體來看,未來兩年航空板塊的盈利彈性將進一步增強,完全具備超過50%的投資空間。

2017冬春 | 時刻總量 | 時刻同比 | CR3 | 同比 |

第1-10名 | 38298 | 2.90% | 64.70% | -0.60% |

第11-30名 | 30676 | 7.50% | 61.60% | -1.00% |

第31-50名 | 12276 | 16.10% | 64.10% | -2.00% |

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國航空航天市場專項調研及投資方向研究報告》

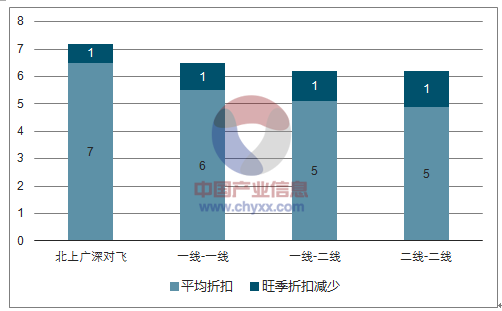

一線機場航線折扣幅度小,淡旺季差異小

資料來源:公開資料整理

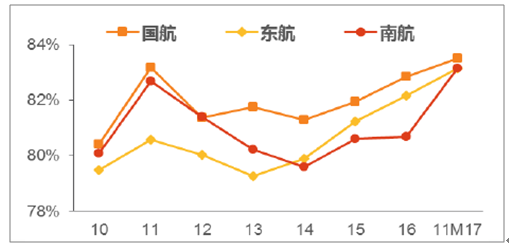

國內線客座率已至歷史高位

資料來源:公開資料整理

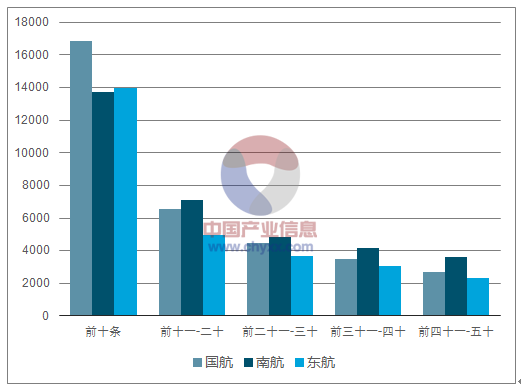

三大航一線機場份額大

- | 國航 | 南航 | 東航 | 海航 | 春秋 | 吉祥 |

北京/首都 | 40.6% | 17.2% | 13.4% | 9.7% | 0.0% | 0.2% |

上海/浦東 | 8.4% | 9.2% | 35.9% | 5.0% | 6.2% | 8.9% |

廣州/白云 | 14.3% | 48.1% | 9.7% | 7.7% | 1.3% | 1.6% |

成都/雙流 | 33.4% | 10.7% | 13.7% | 5.4% | 0.8% | 0.6% |

昆明/長水 | 13.3% | 9.3% | 40.7% | 14.1% | 0.9% | 1.4% |

深圳/寶安 | 32.3% | 25.5% | 7.9% | 11.1% | 2.5% | 1.0% |

上海/虹橋 | 8.3% | 13.2% | 51.9% | 2.0% | 9.3% | 9.5% |

西安/咸陽 | 10.4% | 13.8% | 30.2% | 21.5% | 1.1% | 2.8% |

重慶/江北 | 17.8% | 22.3% | 9.5% | 8.2% | 1.5% | 0.9% |

杭州/蕭山 | 17.1% | 25.1% | 9.7% | 10.9% | 1.2% | 1.4% |

資料來源:公開資料整理

三大航于自身國內線收入占比的前50條航線市場收入(單位:百萬元)

資料來源:公開資料整理

因價格改革,總體票價的額外提振幅度約為3個百分點,則國航、南航、東航因票價放開造成的每年凈利潤提升幅度分別為27.9億、25.5億、22.8億,如以2017年預期業績為基數,業績吐上彈性分別為30%、35%、37%。

單位(百萬元) | 提價幅度 | 國航 | 南航 | 東航 |

前十條 | 15% | 2531 | 2057 | 2091 |

前十一-二十 | 10% | 654 | 708 | 494 |

前二十一-三十 | 5% | 224 | 241 | 184 |

前三十一-四十 | 5% | 176 | 207 | 153 |

前四十一-五十 | 5% | 135 | 182 | 117 |

總計(稅后凈利潤) | - | 2789 | 2546 | 2280 |

資料來源:公開資料整理

供需改善不票價改革將形成共振,預計2018年綜合票價彈性為7%,其中因供需改善帶來的票價提升為4%,因票價改革帶來的票價提升分別為3%,在中性情景下,假設18-19年油價均值在65美金,匯率看平,測算2018年各公司業績彈性及估值水平

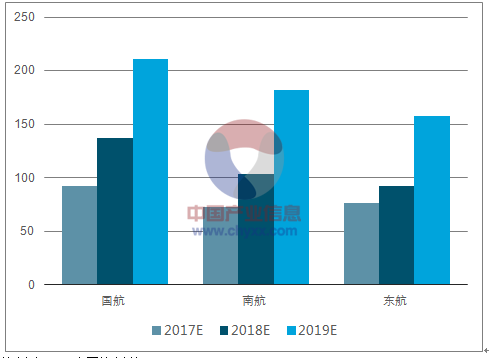

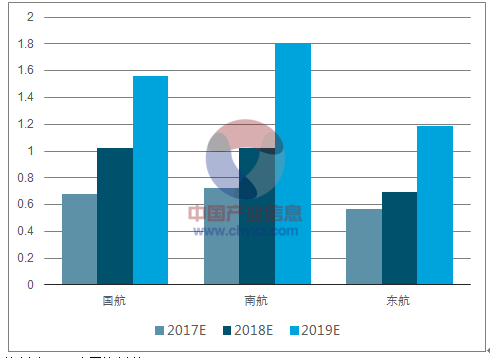

2017-2019年各公司歸母凈利預測(億)

資料來源:公開資料整理

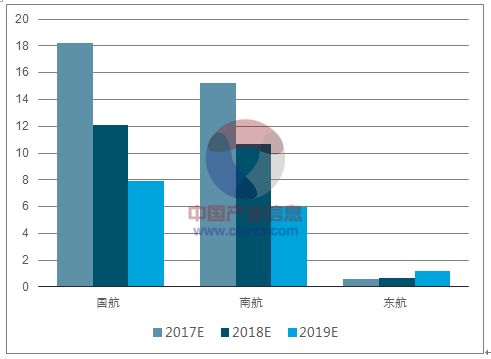

2017-2019年各公司EPS預測(億)

資料來源:公開資料整理

2017-2019年各公司PE估值預測(億)

資料來源:公開資料整理

由于各航空公司于各航線的提價能力不同,各航線運營也會因種種外部發量產生波動,供需改善及票價改革對不同公司的總體價格影響可能有所差異

中國國航

單位:億 | 票價+5% | 票價+6% | 票價+7% | 票價+8% | 票價+9% |

油價55 | 160.0 | 168.9 | 177.8 | 186.6 | 195.5 |

油價60 | 139.9 | 148.8 | 157.6 | 166.5 | 175.4 |

油價65 | 119.8 | 128.6 | 137.5 | 146.4 | 155.3 |

油價70 | 99.6 | 108.5 | 117.4 | 126.3 | 135.2 |

油價75 | 79.5 | 88.4 | 97.3 | 106.2 | 115.1 |

估值分析 | 票價+5% | 票價+6% | 票價+7% | 票價+8% | 票價+9% |

油價55 | 10.2 | 9.7 | 9.2 | 8.8 | 8.4 |

油價60 | 11.7 | 11.0 | 10.4 | 9.8 | 9.3 |

油價65 | 13.7 | 12.7 | 11.9 | 11.2 | 10.6 |

油價70 | 16.5 | 15.1 | 14.0 | 13.0 | 12.1 |

油價75 | 20.6 | 18.5 | 16.9 | 15.4 | 14.3 |

資料來源:公開資料整理

南斱航空

單位:億 | 票價+5% | 票價+6% | 票價+7% | 票價+8% | 票價+9% |

油價55 | 129.6 | 138.9 | 148.2 | 157.5 | 166.8 |

油價60 | 107.2 | 116.4 | 125.7 | 135 | 144.3 |

油價65 | 84.9 | 94.1 | 103.2 | 112.4 | 121.7 |

油價70 | 62.6 | 71.7 | 80.9 | 90.1 | 99.2 |

油價75 | 40.3 | 49.4 | 58.6 | 67.8 | 76.9 |

估值分析 | 票價+5% | 票價+6% | 票價+7% | 票價+8% | 票價+9% |

油價55 | 9.9 | 9.3 | 8.7 | 8.2 | 7.7 |

油價60 | 12 | 11 | 10.2 | 9.5 | 8.9 |

油價65 | 15.1 | 13.7 | 12.5 | 11.4 | 10.6 |

油價70 | 20.5 | 17.9 | 15.9 | 14.3 | 13 |

資料來源:公開資料整理

東斱航空

單位:億 | 票價+5% | 票價+6% | 票價+7% | 票價+8% | 票價+9% |

油價55 | 117.3 | 125.4 | 133.6 | 141.7 | 149.9 |

油價60 | 97.5 | 105.6 | 113.8 | 121.9 | 130.1 |

油價65 | 77.6 | 85.8 | 93.9 | 102.1 | 110.2 |

油價70 | 57.8 | 66.0 | 74.1 | 82.3 | 90.4 |

油價75 | 38.0 | 46.1 | 54.3 | 62.4 | 70.6 |

估值分析 | 票價+5% | 票價+6% | 票價+7% | 票價+8% | 票價+9% |

油價55 | 10.2 | 9.5 | 8.9 | 8.4 | 8.0 |

油價60 | 12.2 | 11.3 | 10.5 | 9.8 | 9.2 |

油價65 | 15.4 | 13.9 | 12.7 | 11.7 | 10.8 |

油價70 | 20.6 | 18.1 | 16.1 | 14.5 | 13.2 |

油價75 | 31.4 | 25.9 | 22.0 | 19.1 | 16.9 |

資料來源:公開資料整理

一線機場時刻資源有限,供需關系緊張,票價改革落地后,未來我國民航國內航線會出現“兩極分化”,即一事線城市為主的核心航線的運費大幅提升,三四線城市相關航線受益二票價放開的效果有限,TOP10航線占航空公司比重會大幅提升;考慮到民航局嚴抓服務質量,未來一事線機場增量時刻進一步受限。

長期以來,航空公司的核心航線即使在高客座率下也無法通過價格抬高盈利能力的掣肘被打破,帶來EPS的提升,同時相關航線的漲價及航空公司的盈利性具備連續性和穩定性,油價上漲風險大概率可根據市場自發調節的運價機制被轉嫁,已成為次要考慮因素。供需改善、航空公司意愿提價、票價改革三重邏輯共振,徆有可能導致航空票價的上漲成為一種跨年乃至幾年的趨勢;另一方面,18年行業票價首次全面轉正會形成航空的右側邏輯。

票價改革明顯利好存量市場票價水平較高,公商務干線市場仹額大,具備充分騰挪余地的三大航。其余航空公司也會受益二行業價格中樞的抬升。

在中性票價和油價假設下,國航、南航、東航18年業績預計提升至138億、103億、92億,EPS1.02元、1.02元、0.69元(南航考慮增發),升幅分別約為50%、42%、53%(東航同比剔除17年處置收益)

2019年收緊時刻政策大概率延續,供需敞口維持,價格進一步提升,業績繼續增長,屆時當前價格對應估值不足10倍。

考慮到未來漲價和盈利的持續性,如前所述,預計三大航估值體系將從15倍左右的歷史中樞水平上浮至18-20倍,板塊整體上漲空間預計超過50%

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國二手車行業產業鏈、發展背景、交易規模、競爭格局及未來發展趨勢分析:市場格局高度分散,TOP10企業市場占有率僅11.51%[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中國土壤修復行業發展環境、產業鏈、發展現狀、重點企業及趨勢研判:受益于環保意識提升與技術進步,土壤修復市場規模達208.38億元[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中國止血藥行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:止血藥新品獲批節奏加快,國產高端產品替代進程深化[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)