一、利用小時數回升,棄風率進入下行通道

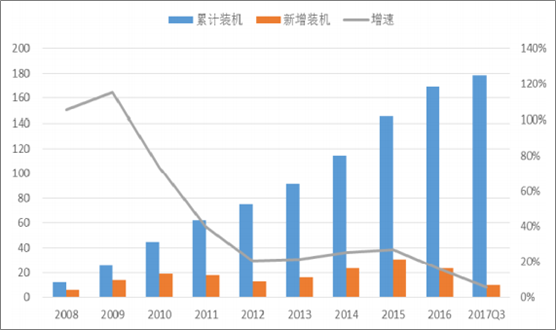

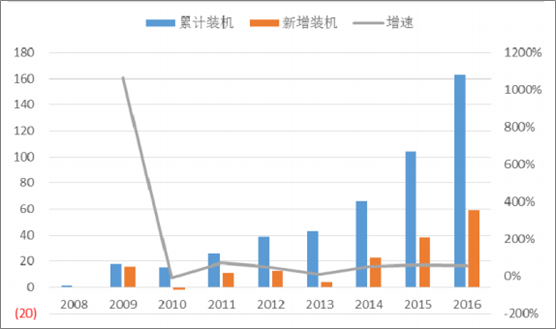

2017 年前三季度,我國新增并網風電裝機容量 970 萬千瓦,較去年同期減少了 30 萬千瓦。其中,東、中部地區新增裝機占 比達到 62%,風電布局延續上年以來的向東、中部地區轉移趨勢。9 月底,全國并網風電裝機容量 1.57 億千瓦,同比增長 12.8%。 全國 6000 千瓦及以上電廠并網風電發電量 2,128 億千瓦時、同比增長 25.7%,明顯超過裝機容量增速。

全國風電累計裝機、新增裝機及增速

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國風力發電市場深度分析及投資前景預測報告》

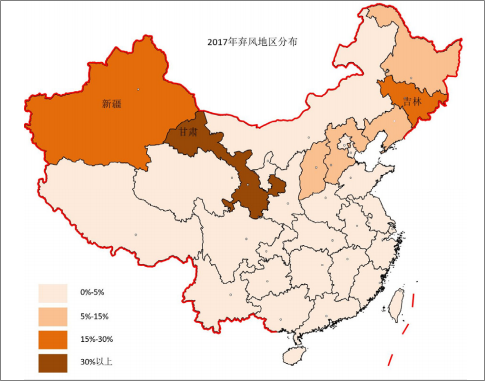

2017 年,棄風問題有所緩解,全國風電設備平均利用小時 1,386 小時、同比提高 135 小時。棄風電量 295.5 億千瓦時,同比 減少 103 億千瓦時,棄風率同比下降 6.7 個百分點,實現棄風電量和棄風率“雙降”。我國棄風率拐點已現。 2017 年前三季度,新疆、甘肅和吉林是棄風量最高的三個省區,占全國棄風總量的 77%。其中,甘肅和新疆的棄風率分別為 33%和 29.3%。雖然 2017 年棄風率已經在逐步下降,但離國家規劃的 2020 年棄風率達到 5%的目標還有很大距離

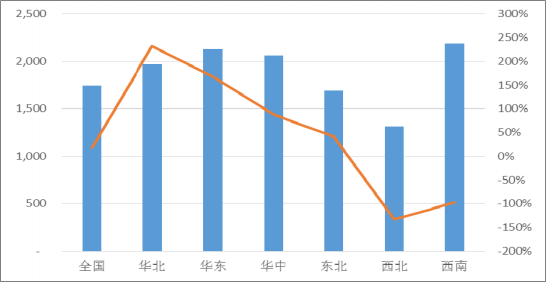

2016 年分區域風電利用小時數(小時,%)

數據來源:公開資料整理

我國棄風率情況(%)

數據來源:公開資料整理

2017 年棄風地區分布

數據來源:公開資料整理

經過連續多年爆發式增長,我國出現了嚴重的棄風現象,制約風電行業發展。2012 年我國棄風率達 17.12%,成為有史以來 棄風最為嚴重的一年。2016 年 7 月,國家能源局發布《關于建立監測預警機制促進風電產業持續健康發展的通知》,風電投 資監測預警機制啟動。由于 2016 年棄風率居高不下,新疆、甘肅、內蒙、寧夏、吉林、黑龍江 6 省被核定為紅色預警省份。 從 2017 年前三季度并網風電裝機和利用小時數雙雙回升,可以看出,政府對風電行業的運行監管和投資預警控制,有效避免 了棄風情況的進一步惡化。隨著風電投資、建設爆發式增長階段已經過去,未來棄風率將會逐步下行。

二、風電投資持續下降 提升現有產能將成重點

2017 年 1-9 月份,全國風電企業電源工程完成投資 397 億元,同比下降 14.1%。基于 1~9 月僅實現 970 萬千瓦的風電新增 裝機,且風電項目審批及并網政策正在收緊,我們認為短期內風電企業對新增風電投資的意愿仍然較弱。我們預計,2018 年 風電投資額將不會出現較快增長。 我們認為,風電 2017-2018 年新增裝機將維持現有增長水平。風電投資和投產減少,布局優化,企業投資逐步回歸理性,更 加重視質量和效益。未來風電發展將會從重視裝機數量向提升現有裝機產能、效率方面傾斜。

2016 年全國風電平均度電成本為 0.5 元/千瓦時,仍然高于燃煤標桿電價(0.25-0.45 元/千瓦時)。未來, 我國風電成本仍然有較大的下降空間。風電項目造價的下降將與關鍵設備成本和非技術成本的下降密切相關。前者依靠技術 進步和風機選型,后者取決于土地費用和稅費。據2012-2016 年我國平均風電項目單位造價每年下降約 300 元/千瓦的趨勢,預測,2018 年,全國風電項目單位造價約為 7,500 元/千瓦,2020 年全國風電項目單位造價約為 6,800 元/千瓦。

三、紅色預警 6 省份風電裝機將緩慢恢復

《風電發展“十三五”規劃》提出總量目標:到 2020 年底,風電累計并網裝機容量確保達到 2.1 億千瓦以上,其中海上風電 并網裝機容量達到 500 萬千瓦以上;風電年發電量確保達到 4,200 億千瓦時,約占全國總發電量的 6%。截至 2017 年 9 月, 我國累計風電并網容量達到 1.57 億千瓦,累計容量同比增長 13%。 2017 年 1~9 月,我國國內新增風電裝機 970 萬千瓦,比上年減少 30 萬千瓦,這與新疆、甘肅、寧夏、吉林、黑龍江、內蒙 等六省新增裝機的大幅下滑有關。2016 年六省新增裝機 730 萬千瓦,同比減少 810 萬千瓦,下滑幅度 52.6%。2017 年的情 況也不樂觀,1~9 月,6 省合計新增并網裝機僅 80 萬千瓦,同比下滑 55%,其中,甘肅、寧夏、吉林新增風電裝機為 0。

2016-2017 前三季度各省風電新增裝機及增速(萬千瓦,%)

數據來源:公開資料整理

但這種情況并不會持續,隨著未來棄風情況逐漸改善,紅色預警省份將陸續擺脫紅色預警,繼續新上風電項目。我們預計 2019-2020 年 6 省新增裝機情況開始回升,激發企業更多的投資意愿。

三、風電開發布局向東、中部地區轉移

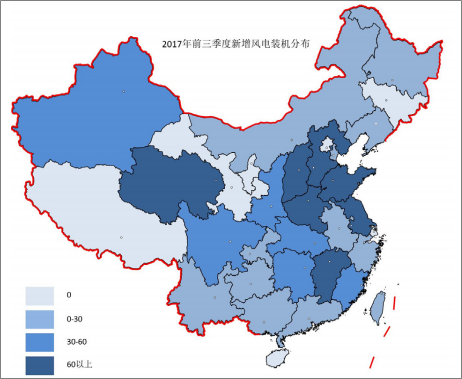

根據中電聯 2017 年前三季度全國電力供需數據,風電開發布局呈現從西部、東北地區向東、中部地區轉移的特征,東、中部 地區新增并網風電裝機容量占比達到 62%,風電布局延續上年以來的向東、中部地區轉移趨勢。

2017 年前三季度新增風電裝機分布(吉瓦)

數據來源:公開資料整理

東、中部地區普遍屬于低風速區域。由于“三北”地區棄風嚴重,政策引導風電布局向中東部地區轉移,促進就地消納。《風 電發展“十三五”規劃》提出,到 2020 年,中東部和南方地區陸上風電新增并網裝機容量 4,200 萬千瓦以上,累計并網裝機 容量達到 7,000 萬千瓦以上。截至 2016 年,中東部和南方地區開發比例不足 7%,未來空間還很大。 雖然華東、南方等地區前期風電投資略高,但是這些地區用電需求同樣比較高,基本能保證并網,而且造價逐年下降,其經 濟性優勢也正在逐步顯現。此外,東中部地區火電、風電上網價格差更小,同樣的補貼可以支持更多新能源發展。

四、海上風電裝機持續高增長

我國海上風電發展相對較晚。2016 年,中國海上風電新增裝機 154 臺,容量達到 59 萬千瓦,同比增長 64%,累積裝機容量 達到 163 萬千瓦,約占全球海上風電累計裝機容量的 11%。

中國海上風電累計和新增裝機情況(萬千瓦,%)

數據來源:公開資料整理

2017 年以前(不含 2017 年)投運的近海風電項目上網電價為 0.85 元/千瓦時,潮間帶風電項目上網電 價為 0.75 元/千瓦時。目前海上風電的建設成本是陸上風電的 2-2.5 倍左右,而上網價格與陸上風電相近,再加上技術難度高、 投資大、運維成本高等,海上風電項目的投資吸引力不如陸上風電。隨著技術進步和成本下降,海上風電投資收益有望提升。

截至 2016 年底,在所有吊裝的海上風電機組中,單機容量為 4 兆瓦的機組最多,累計裝機容量達到 740 兆瓦,占海上裝機 容量的 45.5%,其次是 3 兆瓦的裝機容量,占比為 14%。目前,中國的 6 兆瓦機組還在試驗階段,據中國電機工程學會預測, 到 2020 年,中國將具備 8 兆瓦及以上大型海上風機的制造能力。

2016 年海上風電不同功率機組裝機容量

數據來源:公開資料整理

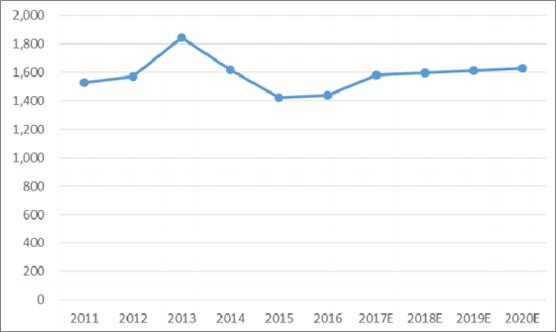

由于棄風率仍未達標,紅色預警省份裝機不會在短期內迅速恢復,以及低風速地區和海上風電發展的技術壁壘仍然需要時間, 我們預計,2018-2020 年,風電裝機的增速將在 10%~12%,到 2018 年,我國風電裝機約為 180 吉瓦,2020 年,我國風電 裝機約為 220 吉瓦,年均增長 20 吉瓦,基本符合“十三五”規劃的目標。進入“十四五”時期,隨著東、中部風電規模不斷 擴大,以及海上風電技術的成熟,和紅色預警省份裝機的恢復,我們預計,風電的裝機容量將會迎來新的發展期,增速將在 10%~15%,但爆發式增長基本沒有可能。

風電累計及新增裝機預測(吉瓦,%)

數據來源:公開資料整理

五、棄風率下降,利用小時數提升

風電消納困難、棄風問題影響風電發展。政府引入政策和市場調控手段,挖掘市場消納和調峰能力。《風電發展“十三五”規 劃》提出風電消納利用目標:到 2020 年,有效解決棄風問題,“三北”地區全面達到最低保障性收購利用小時數的要求。

2016 年,國家發布《可再生能源發電全額保障性收購管理辦法》,核定了部分存在棄風問題地區規劃內的風電最低保障收購 年利用小時數。由于 2016 年內蒙古、黑龍江、吉林、寧夏、甘肅、新疆(含兵團)等省(區)風電利用小時數低于最低保障 收購年利用小時數,均被列為紅色預警省份。紅色預警的省(區)不得核準建設新的風電項目。 2017 年前三季度,紅色預警省份的風電利用小時數都有了明顯提升。我們預計,2018-2020 年,這些省區實際利用小時數與 保障性收購利用小時數的偏差會逐漸縮小。

2016-2017 前三季度全國各省風電利用小時數(小時)

數據來源:公開資料整理

我國電源機構以火電為主,占比達 64%,調節能力不足。“三北”地區是新能源主要聚集區,但火電計劃剛性執行擠占了新能 源的發電空間。發電量是各類機組收益的主要來源,由于調峰損失電量且無法獲得合理補償,火電調峰能力得不到充分調用。 挖掘燃煤機組調峰潛力是提升“三北”地區調峰能力的重要途徑。國家能源局下發火電靈活性改造試點項目的通知,兩批試 點項目涉及改造的火電機組約 1,700 萬千瓦,主要分布在“三北”地區。

國家能源局規定,提升靈活性改造將使熱電機組增加 20%額定容量的調峰能力,純凝機組增加 15%~20%額定容量的調峰能 力。第一批試點示范工作涉及超過 1,200 萬千瓦的煤電機組,改造實施后將向系統提供 200 萬千瓦以上的調峰能力,每年至 少可多消納風電等清潔能源電量約 20 億千瓦時。根據《電力“十三五”規劃》,“三北”地區熱電機組靈活性改造約 1.33 億 千瓦,純凝機組改造約 8,200 萬千瓦,改造完成后,“三北”地區增加調峰能力 4,500 萬千瓦。

六、特高壓輸電通道助力紅色預警 6 省風電外送

2017-2018 年,將有與紅色預警省份相關的“一交四直”特高壓投運,四條特高壓直流總的輸送容量 3,800 萬千瓦,占“三 北”地區新能源裝機比重將超過 20%。我們預計特高壓工程的投運能提升紅色預警 6 省風電外送能力。

但考慮到特高壓網架還處于發展過渡期,我們預計現有新能源外送通道能力短期內不能充分發揮,2019-2020 年電網端會逐 步完善達到最佳性能要求。2018-2020 年,隨著風電投資紅色預警省份利用小時數回升、火電靈活改造后“三北”地區調峰 能力提升、特高壓輸電通道提高風電消納能力,我們預測,到 2020 年,風電全國平均利用小時數將超過 1,600 小時。

全國風電平均利用小時數預測(小時)

數據來源:公開資料整理

七、政策激勵有限 補貼退坡是必由之路

我國新能源補貼強度高,2016 年風電的補貼強度為 0.17 元/千瓦時。截至 2016 年底,補貼資金累計缺口超過 550 億元。如 果維持現有政策不變,我們預計“十三五”期間可再生能源發展基金的缺口將達 2,000 億元。

從丹麥、德國等國家新能源發展經驗可以看到,新能源發展初期的確需要政府提供多種方式的扶持,提升產業競爭優勢,但 是依賴補貼并不是長久之計。隨著風電發展的日漸成熟和逐步實現平價上網,補貼退坡是必然。目前,國內已經啟動綠證制 度,其初衷之一是降低新能源發電項目國家財政資金的直接補貼強度,緩解補貼拖欠的狀況。 風電補貼退坡和棄風率在短期內影響風電運營商的盈利水平,但長期來看,將有助于風電產業形成健康有序的競爭環境。

八、風電發電側平價上網將近

根據 2016 年 12 月國家發改委宣布的電價調整方案,4 個風電資源區的基準風電電價分別下調 3-7 分/千瓦時。在新電價政策下,2018 年前通過審批且在 2019 年底前投運的項目儲備仍將享受 2016 及 2017 年的優惠電價。

資源區 | 2009 | 2015 | 2016 | 2018(2015年方案) | 2018 | 2019E | 2020E |

Ⅰ類 | 0.51 | 0.49 | 0.47 | 0.44 | 0.40 | 0.37 | 0.35 |

Ⅱ類 | 0.54 | 0.52 | 0.50 | 0.47 | 0.45 | 0.43 | 0.41 |

Ⅲ類 | 0.58 | 0.56 | 0.54 | 0.51 | 0.49 | 0.47 | 0.45 |

Ⅴ類 | 0.61 | 0.61 | 0.60 | 0.58 | 0.56 | 0.54 | 0.52 |

隨著風電成本的降低,風電行業對政策補貼的依賴度逐漸降低,市場競爭機制正在取代產業政策成本行業發展的核心驅動力。 國家“十三五”規劃明確提出到 2020 年風電實現發電側平價上網。 發電側平價上網,即在發電側能夠與火電的上網電價相競爭。目前國內不同地區脫硫煤電上網電價價格在 0.26-0.5 元/千瓦。 在高電價地區,平價上網標準可以設置為脫硫煤電價格,在低電價地區,將平價標準設定為 0.41 元/千瓦時較為合理(2017 年煤電全國加權平均價格約為 0.38 元/千瓦時,加上碳交易 3 分/千瓦時的成本)。 對比各省區煤電上網電價和我們的預設,到 2020 年,我們預計全國接近 80%的省市可以實現風電發電側平價上網。甘肅、 寧夏、內蒙等地由于燃煤標桿電價較低,風電實現平價上網難度較大。

九、更低成本、更高利用效率

目前影響風電發展的有三大關鍵性因素,分別是政策、成本和效率。可以預見的是,隨著政策性扶植力量逐漸減弱,市場競 爭機制將主導未來的風電行業發展,更低的成本和更高的利用效率將成為整個產業鏈的競爭關鍵。 同為新能源發電,風電和光伏發電成本仍然有較大下降空間。2020 年“三北”地區多數省份風電可以實現發電側平價上網, 東、中部地區光伏發電可以基本實現用電側平價上網。但從中長期來看,光伏發電比風電更加具有下降空間,2030 年光伏發 電平均度電成本有望低于風電,競爭力更強。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國風電行業市場運營格局及未來前景分析報告

《2026-2032年中國風電行業市場運營格局及未來前景分析報告》共九章,包含中國風電行業并網與棄風限電分析,中國風電行業主要企業經營分析,中國風電行業投融資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢