2016 年酒店行業逐步復蘇, RevPAR 持續回升,格局變化龍頭公司表現更為強勁。供給端看,全國有限服務型酒店供給持續收縮,增量逐步降低、增速放緩,預計未來 5 年供給增速放緩至 4-5%。需求端看,我 國經濟企穩復蘇,大眾旅游、商務旅行需求穩定增長;2013 年以來全國國內過夜旅游人次 反彈并持續增長,商務旅行人次保持高增長。品牌結構看,消費升級帶動下中端酒店乘勢而 起,占比逐步提升,酒店品牌結構逐步從原有的啞鈴型向橄欖型轉變。多因素驅動下,我國 酒店業 16 年開始復蘇,RevPAR 反彈回升,行業集中度進一步提升,步入三寡頭競爭市場, 格局優化,龍頭表現亮眼。2017Q3,華住、如家、錦江 RevPAR 同比分別為 13.6%、6.7%、 4.3%,均達到近期高位。

酒店行業正逐步從復蘇走向繁榮期,未來連鎖化、中端酒店占比提升的空間依舊較大。根據 酒店發展周期,我國酒店業目前正處于繁榮期伊始,入住率提升帶動 RevPAR 回升將逐步進 入‚量價齊升階段。根據 STR Global 的數據可以看到,我國目前連鎖化率還比較低(20%), 未來還有 50%以上的提升空間,加盟提高連鎖化率將成主要方式;中端酒店占比以及行業集 中度亦較低,當前我國中端酒店連鎖品牌滲透率僅 20%、中端酒店市場 CR5 為 40%,均有 較高的向上空間。

相關報告:智研咨詢網發布的《2018-2024年中國酒店市場深調研及投資戰略研究報告》

全國有限服務型酒店供給增速逐步放緩

數據來源:公開資料整理

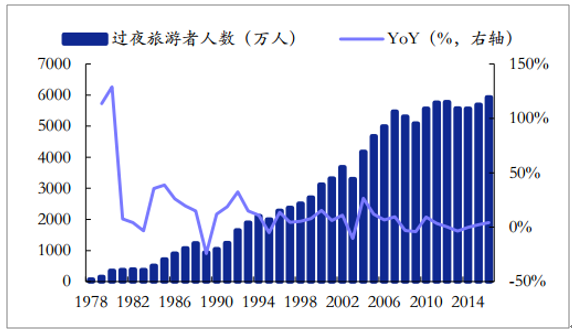

國內過夜旅游人次逐步提高

數據來源:公開資料整理

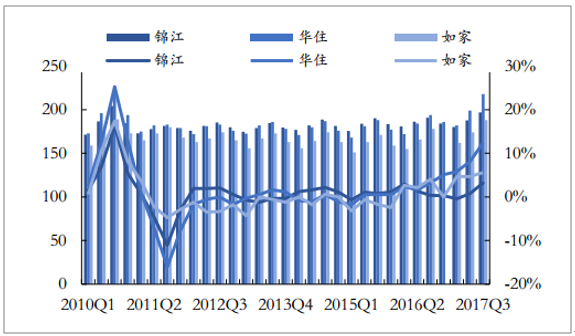

酒店三巨頭 RevPAR 持續回升

數據來源:公開資料整理

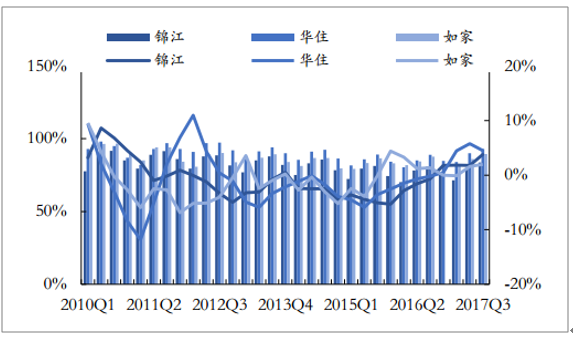

酒店三巨頭平均房價開始回升

數據來源:公開資料整理

酒店三巨頭入住率不斷提高

數據來源:公開資料整理

供需格局邊際改善+中端酒店占比提升+消費升級、品牌溢價+成本倒逼+溫和膨脹等多因素驅 動下,酒店業正步入提價周期。供需端看,我國酒店行業供給-需求結構在逐步改善;產品結 構端看,中端酒店產品比重逐步提高;競爭格局看,行業步入寡頭競爭,規模戰轉向品牌戰, 同時居民消費升級、更加注重品質消費,帶來一定的品牌溢價;成本端看,酒店業租金成本、 人力成本等上升,且國內酒店價格長期滯漲,漲價意愿較強。綜上,宏微觀多因素推動下, 我國酒店業正步入提價周期。

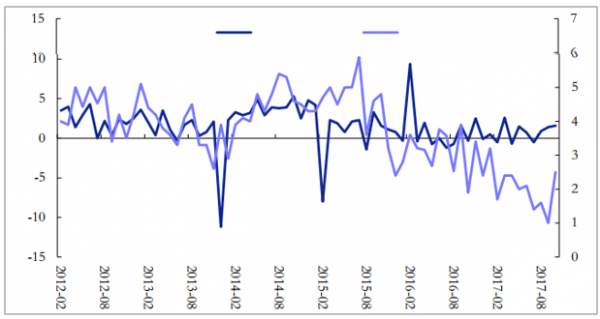

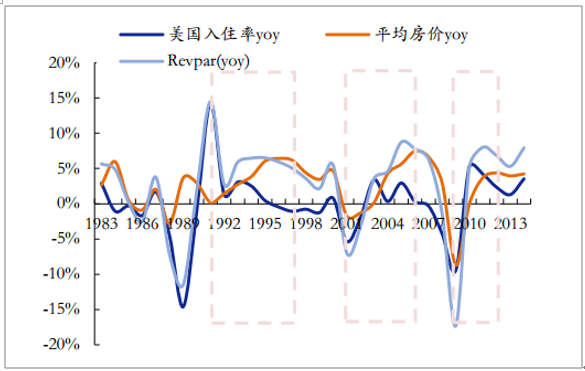

美國酒店行業 ADR 增速回升滯后于 OCC 回升

數據來源:公開資料整理

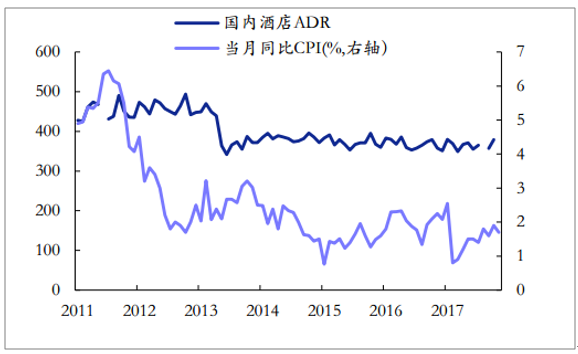

受供需關系不合理影響,國內酒店 ADR 與 CPI 未 有聯動

數據來源:公開資料整理

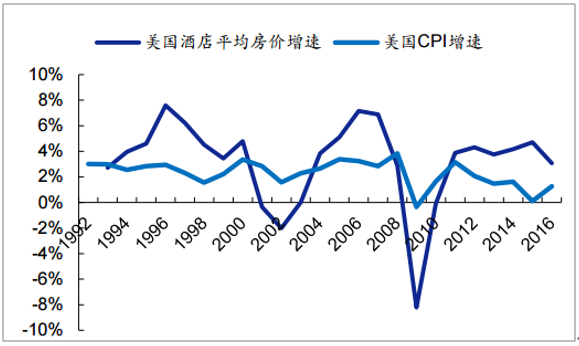

美國酒店平均房價與 CPI 聯動關系明顯

數據來源:公開資料整理

國內酒店正逐步步入提價周期

數據來源:公開資料整理

供需關系變化是影響酒店平均房價的 根本性因素。國內連鎖酒店經過 2000-2010 年的高速發展,供給增速 已顯著放緩,未來仍將保持低增速。2013-2016 年我國酒店供給 CAGR 為 3.49%,較 2003-2012 年下降 4.28 個百分點。預計 2016-2022 年,酒店供給增速中樞進一步下降,預 計 2016-2022 年 CAGR 將降至 1.51%。需求端看,我國經濟企穩復蘇,大眾旅游、商務 旅行需求穩定增長;2013 年以來全國國內過夜旅游人次反彈并持續增長,商務旅行人次保持 高增長。

美國酒店提價周期大約在 3-5 年

數據來源:公開資料整理

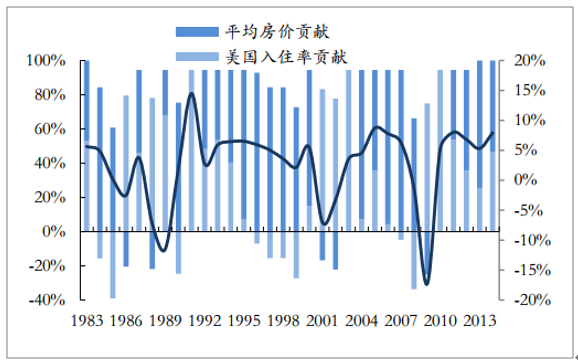

美國 ADR 貢獻 50%時,RevPAR 增速最高;ADR 貢獻 100%左右時,RevPAR 增速轉負

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告

《2026-2032年中國酒店行業市場運行格局及戰略咨詢研究報告》共二十二章,包含2026-2032年中國酒店業投資戰略探討,2026-2032年的中國酒店企業經營管理策略,2026-2032年中國酒店信息化策略解讀等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國酒店業發展現狀分析:行業加快高端化轉型,新型主題酒店有望得到進一步發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國酒店行業全景速覽:行業景氣度有所回升,未來需求規模將持續擴張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)