(一)18 年外廢額度進一步向大企業集中

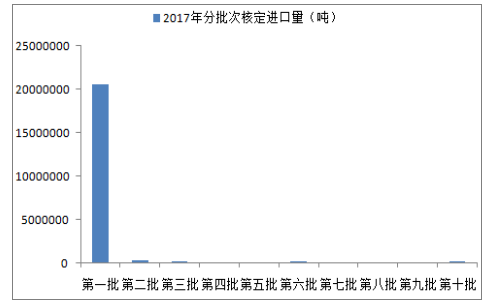

2018 年廢紙進口額度審批改變了傳統上年初第一批集中放量的習慣,體現出多批次小批量的審批特點。2017年,全年核定廢紙進口 2166.67萬噸,其中,第一批次核定2059.58 萬噸,占比高達 95.06%。2018 年已經公布的六個批次共核定 487.77萬噸,而第一批次核定 226.57萬噸,占比僅為46.45%。

2017年首批額度占全年總額度95%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國廢紙行業發展現狀分析及市場前景預測報告》

2018年額度采取多批次小批量的模式

數據來源:公開資料整理

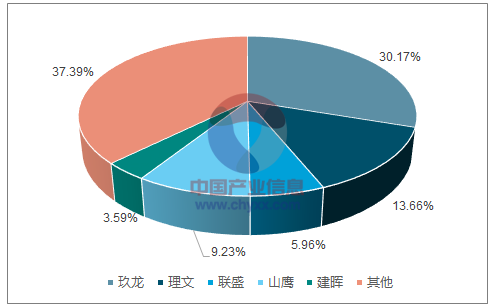

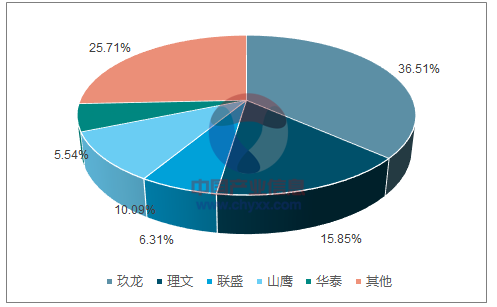

從企業額度上來看,大企業占據絕對的優勢,這一趨勢在 2018 年額度審批上更為明顯。2017 年,前五大廢紙進口企業核定進口量占總核定量的 62.61%,其中,玖龍紙業一家核定量占比高達 30.17%。在 2018 年前六批次審核量中,前五大廢紙進口企業進口量占總核定量的比例進一步提升,占比達到 74.29%,其中,玖龍紙業核定量占比提高到36.51%。由此可見進口額度的審批進一步向大型紙企集中,小型企業在廢紙進口上面臨更大的困難。

2017年外廢進口額度集中于大企業

數據來源:公開資料整理

2018年前六批額度進一步向大企業集中

數據來源:公開資料整理

(二)廢紙進口政策導致實際進口量減少

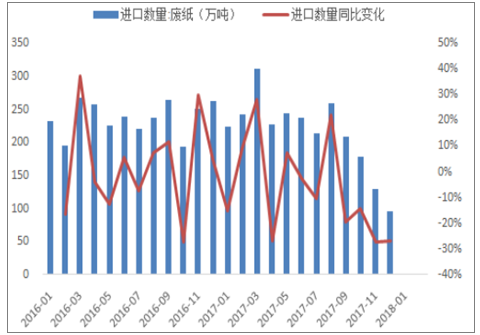

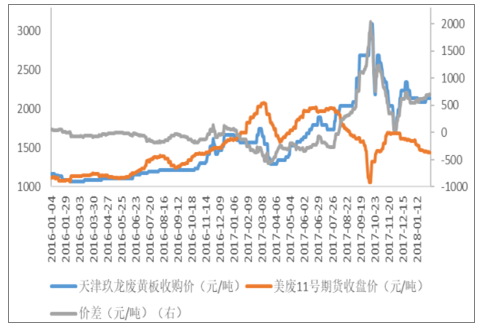

廢紙進口政策限制了廢紙進口量,致使外廢價格下降。從實際進口量來看,2017 年末外廢進口量兩年來第一次跌破 150 萬噸,并且有繼續下跌的趨勢。作為廢紙進口大國,我國廢紙進口量的降低對外廢價格有較大影響,可以看到美廢#11 價格在 2017 后半年從高位波動下跌,與國廢價差進一步拉開。

受政策限制外廢實際進口量下降

數據來源:公開資料整理

國廢、美廢價差拉大

數據來源:公開資料整理

(三)外廢進口質量標準提高,執行力度成為行業關鍵

2017 年 8 月 10 日,國家環保部正式發布《進口可用作原料的固體廢物環境保護控制標準(征求意見稿)》,擬將廢紙進口中一般混雜物的控制標準從 1.5%調低至 0.3%。

2017 年 11 月 16 日,國際回收局(BIR)稱中國已正式通知世界貿易組織(WTO)將對《進口可用作原料的固體廢物環境保護控制標準》一般夾雜物的控制要求進行修訂,廢紙或紙板中的一般混雜物標準將調整為 0.5%。

2018 年 1 月 11 日,廢紙進口混雜物質量標準最終確定為 0.5%,新標準 2018 年 3 月 1日執行,較 2005 年版的 1.5%大幅縮減,較前期征求意見稿的 0.3%有所放松。

未來海關對進口廢紙檢驗的執行力度成為關鍵,我們預計新質量標準執行后將加強力度,對廢紙進口量構成沖擊。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國廢紙行業市場全景調研及發展趨向研判報告

《2024-2030年中國廢紙行業市場全景調研及發展趨向研判報告》共十一章,包含2023年中國廢紙回收行業競爭格局分析,廢紙行業領先企業經營形勢分析,2024-2030年中國廢紙行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢