一、服裝織造景氣帶動滌綸需求旺盛,間接拉動PTA增長

聚酯滌綸在面料成本中占80%-90%,下游服裝和家紡行業對滌綸長絲的價格敏感度也相當高。近年來,服裝和家紡行業產業結構的升級推動著滌綸長絲行業朝高新技術纖維及差別化纖維的技術效益型方向發展。目前,紡織品服裝的復蘇形勢決定著民用滌綸長絲行業的發展走勢。

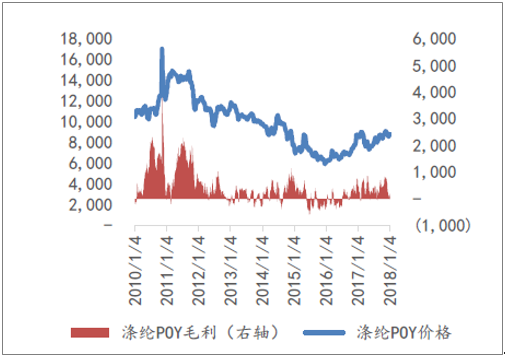

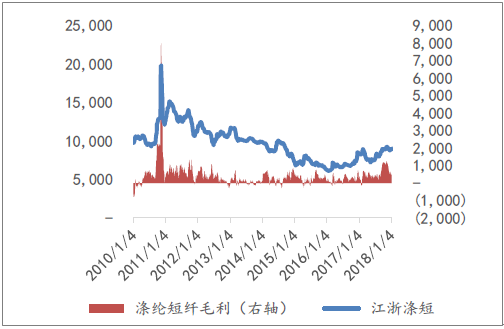

今年滌綸市場無論是滌綸長絲還是滌綸短纖盈利都有個較明顯的回升,行業整體景氣向好,是下游紡織服裝回 暖,拉動了上游滌綸原料的需求。同時由于棉花價格的進一步走高,作為替代產品的滌綸短纖和半替代產品的滌綸長絲將會進一步替代棉花市場。

滌綸POY價格與毛利/(元/噸)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國PTA市場分析預測及投資前景預測報告》

滌綸短纖價格與毛利/(元/噸)

資料來源:公開資料整理

織造業是化纖產業的直接下游,生產出的滌綸長絲將會被送入織造廠進行織造成布料。因此織造行業的運行情況將大大的影響到對滌綸長絲的需求情況。2017年1-11月,我國織造業主營業務收入為35,983億元,同比增長-2.5%,主營業務毛利為3,666.50億元,同比增長了-3.9%。

我國織造業經營情況

單位/億元 | 主營業務收入 | 主營業務成本 | 主營業務毛利 | 主營收入同比增長 | 主營毛利同比增長 |

2009.1-11 | 20,055.55 | 17,875.76 | 2,179.80 | 8.0% | 10.6% |

2010.1-11 | 25,252.23 | 22,347.33 | 2,904.90 | 25.9% | 33.3% |

2011.1-11 | 29,536.12 | 26,134.91 | 3,401.22 | 17.0% | 17.1% |

2012.1-11 | 28,991.16 | 25,604.18 | 3,386.98 | -1.8% | -0.4% |

2013.1-11 | 32,562.88 | 28,949.97 | 3,612.91 | 12.3% | 6.7% |

2014.1-11 | 34,525.77 | 30,866.43 | 3,659.34 | 6.0% | 1.3% |

2015.1-11 | 36,195.40 | 32,385.20 | 3,810.20 | 4.8% | 4.1% |

2016.1-11 | 36,899.80 | 33,083.20 | 3,816.60 | 1.9% | 0.2% |

2017.1-11 | 35,983.00 | 32,316.50 | 3,666.50 | -2.5% | - |

資料來源:公開資料整理

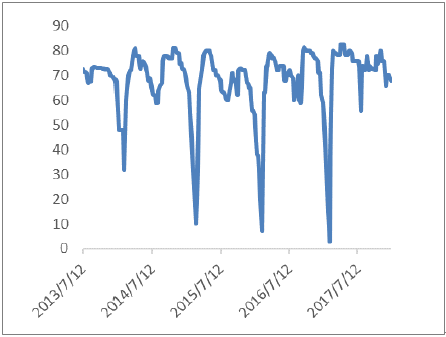

2017年江浙織機負荷率基本在70%及以上,全年平均開工率為70.81%,而2015年和2016年負荷率在70%以上的日子十分短,全年平均開工率為65.56%和68.81%,充分說明下游織造行業整體的開工率上升,加大了對滌綸原料的需求。織造業的存貨占收入比也是持續在下降,織造行業在補庫存過程中,對滌綸的需求有一定的增長。

江浙織機負荷率/%

資料來源:公開資料整理

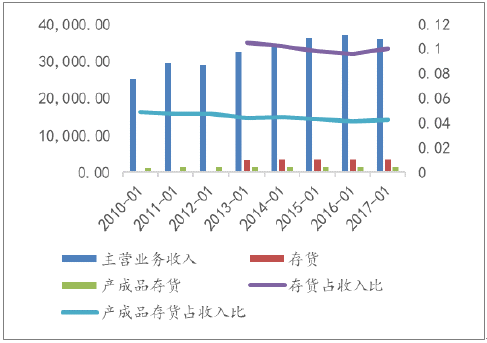

織造業庫存情況/億元

資料來源:公開資料整理

2017年出口金額同比增長0.5%,從2008年到2017年出口的金額看上去是負增長原因在于美元一直在貶值,導致看上去出口額降低了。實際上看出口數量指數整個趨勢從2017年大部分月份出口數量指數在100以上,說明同比呈現增長趨勢,出口方面紡織服裝在回暖。

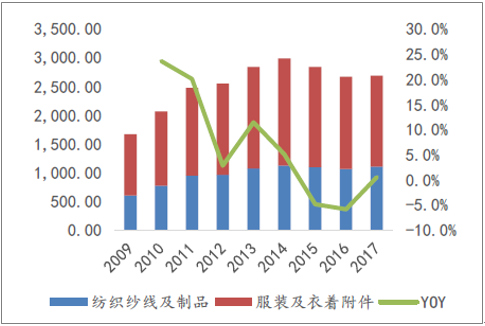

服裝和紡織品出口金額 /億美元

資料來源:公開資料整理

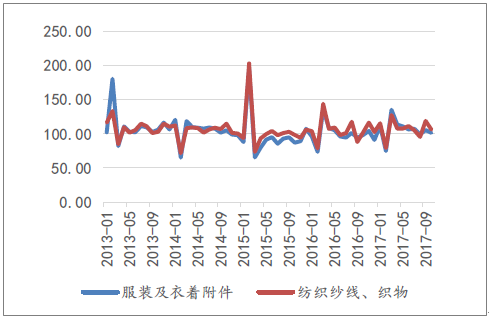

出口數量指紡織服裝、鞋帽制造業

資料來源:公開資料整理

內需方面服裝行業進入了一個補庫存的階段,零售需求緩慢增長。從2011年開始,線上購物對實體購物造成了沖擊,許多實體店紛紛倒閉進行去庫存。到2016年關店的情況已經止住,門店數量回穩,說明線上對線下實體的沖擊基本已經穩定,行業格局調整告一段落,行業零售額同比增長2%,行業緩慢回暖。同時,可以看到商家的庫存量較前幾年同期要少,整體庫存呈現下降的趨勢,這個可以從紡織服裝、服飾業的的庫存營收比看出。服裝業去庫存階段已經告一段落,進入了新的補庫存階段,將會帶動上游滌綸長絲的需求。

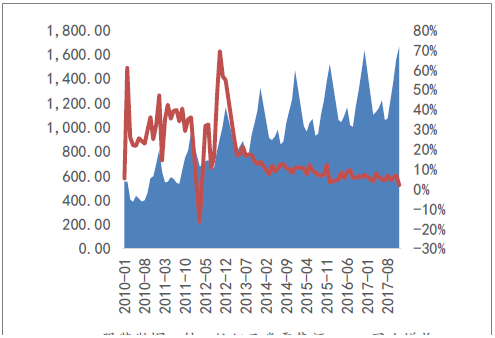

紡織服裝、服飾業主營收入與庫存情況/億元

資料來源:公開資料整理

服裝鞋帽、針、紡織品類零售額/

資料來源:公開資料整理

二、滌綸新增產能與PTA需求情況分析

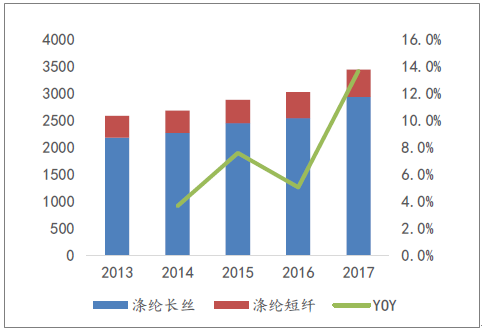

2017 年我國滌綸長絲實際產能為3477 萬噸,直紡滌綸短纖產能為639萬噸,產能開工率分別為 75.9%和72.4%,同比提升4.4%與1.4%。滌綸產量合計3431.5萬噸,同比增長13.7%,2017年投產的滌綸長絲產能約有100萬噸,產能增速明顯放緩,原先破產的騰龍和紅劍合起來60萬噸產也復歸了市場;滌綸短纖產能基本不變。

滌綸產量情況/萬噸

資料來源:公開資料整理

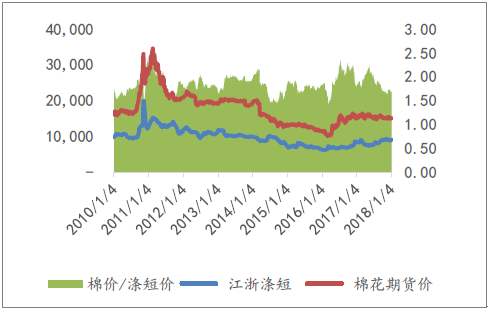

棉花作為紡織原料之一,其價格將會對滌綸的需求產生影響。滌綸短纖的下游與棉花直接重合,而滌綸長絲與棉花下游部分重合,滌綸是棉花的直接替代品。當棉花價格與滌綸短纖價格之比在1.5以上的時候,滌綸具有成本優勢。從目前的價格比來看,滌綸仍舊擁有較好的成本優勢。

棉花與滌綸短纖價格/(元/噸)

資料來源:公開資料整理

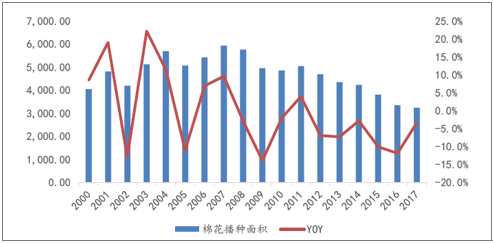

從2017年我國棉花播種面積來看,2017年播種面積同比降低-3.4%,未來棉花的種植面積進一步降低,在可預見的2018年的產量將會低于2017年的產量,進一步推動棉花價格的增長。滌綸保持目前的價格的,將進一步替代棉花的市場空間,使用量進一步提升。

我國棉花種植面積/千公傾

資料來源:公開資料整理

2018年滌綸新增產能計劃有400萬噸之多,2019年的滌綸計劃產能為140萬噸,將分別拉動上游PTA需求約340萬噸和120萬噸。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告

《2023-2029年中國精對苯二甲酸(PTA)行業市場競爭態勢及未來趨勢研判報告》共十一章,包含中國精對苯二甲酸(PTA)行業重點企業布局案例研究,中國精對苯二甲酸(PTA)行業市場前景預測及發展趨勢預判,中國精對苯二甲酸(PTA)行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢