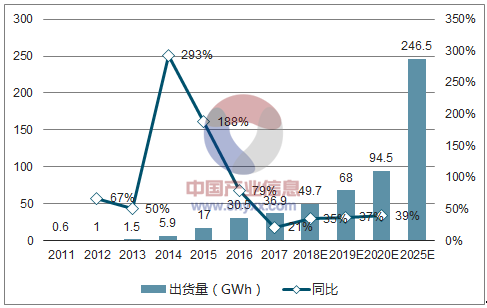

伴隨電動汽車于2011年在我國起步,動力電池行業步入發展初期,年出貨量低于1GWh且僅維持小幅增長;隨著2014年補貼政策推出,行業進入爆發式發展期,動力電池出貨量從2014年的5.9GWh攀升至2015年的17.0Gwh,同比增長接近2倍。2016年中國動力電池出貨量達30.5GWh,同比上年增80%。總體而言,作為新能源車產業鏈的關鍵環節,動力電池行業將長期受益新能源汽車的銷量和滲透率增長。2017年動力電池累計出貨39.2GWh,同增30%以上。結合新能源車產銷預測2018~2020年動力電池將延續高增長,CAGR約30%。

歷年動力電池組出貨量及預測

數據來源:公開資料整理

自2014年之后,動力電池裝機進入爆發增長期,動力電池的回收問題也逐漸提上日程。一般家用乘用車以及電動客車電池會在5年左右退役,出租車和物流車動力電池一般2年就會退役。據此判斷,從2018年開始,我國將會有大量的動力電池進入報廢期。

新能源汽車動力電池信息及假設

車型 | 家用乘用車 | 出租車乘用車 | 客車 | 物流車 | ||||

電池類型 | 三元鋰 | 磷酸鐵鋰 | 三元鋰 | 磷酸鐵鋰 | 三元鋰 | 磷酸鐵鋰 | 三元鋰 | 磷酸鐵鋰 |

電池類型所占比例 | 85% | 15% | 85% | 15% | 20% | 80% | 65% | 35% |

電池極限循環次數 | 500 | 2000 | 500 | 2000 | 500 | 2000 | 500 | 2000 |

年行駛公里數(km) | 20000 | 20000 | 100000 | 100000 | 75000 | 75000 | 150000 | 150000 |

NEDC工況距離(km) | 200-350 | 200-350 | 200-350 | 200-350 | 200-350 | 200-350 | 200-350 | 200-350 |

數據來源:公開資料整理

根據假設,乘用車電池平均壽命5年,出租車和物流車平均2年,電動客車電池壽命平均5年。根據我們的測算,2018年開始我國新能源汽車動力電池將會進入大規模退役階段,退役動力鋰電池達到11.99GWh,其中三元電池8.85GWh,磷酸鐵鋰電池3.14GWh。2020年動力電池回收量將接近25.57Gwh(折合成18.57萬噸),2022年動力電池回收量將接近45.80Gwh(折合成30.98噸),2018~2022年年均復合增長率達59.10%以上,以含金屬價值量計,2022年國內動力電池回收市場規模將突破百億元。

相關報告:智研咨詢發布的《2018-2024年中國動力電池行業市場評估與投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)