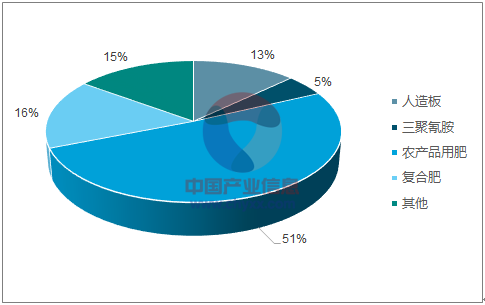

尿素主要應用于化肥產品,其中農產品用肥和復合肥消費總分別占比51%、16%。由于尿素可以抑制氮氧化物的排放,也逐漸開始被應用于處理汽車尾氣。

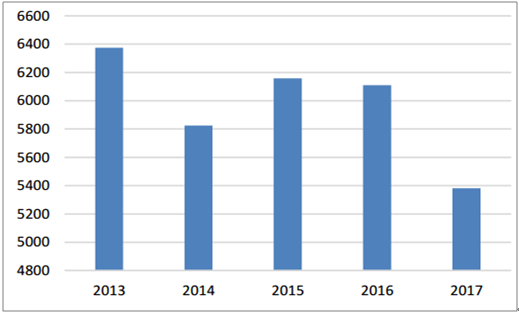

2015年,我國尿素產能達到歷史最高的8900萬噸,產量為7533萬噸,開工率為84.63%。2016年,隨著尿素價格的下跌,行業開工率大幅下滑,2016年6月,尿素產量首次低于上年同期,2016年尿素產量為6989.91萬噸,同比減少7.21%。競爭加劇,同時供給側結構性改革,過剩產能進一步出清,疊加2017年氣荒,氣頭尿素停工,行業開工率下降。2017年尿素平均開工率為55.3%,較2016年下滑7.7pcts;而產量為5835.65萬噸,同比減少16.51%。需求方面,尿素下游消費主要為農業生產,包括氮肥及復合肥等。2016年國內尿素表觀消費量為6109.42萬噸,2017年表觀消費量為5381.48萬噸,同比下降11.92%。2017年尿素最高漲至2010元/噸,均價1627元/噸,同比+21.79%。2018年3月9日,尿素報1959元/噸。

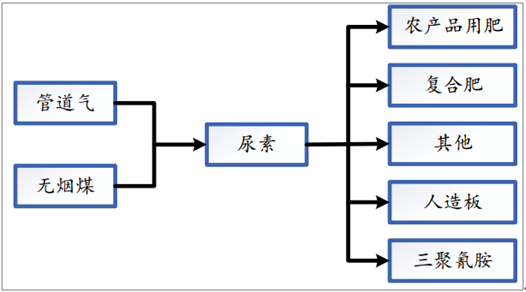

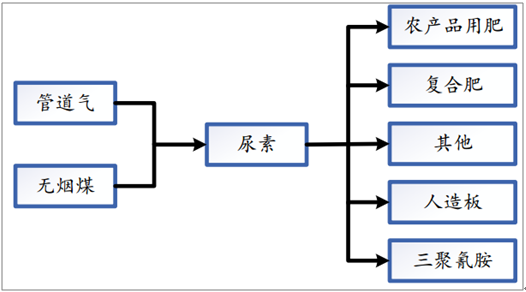

尿素產業鏈

數據來源:公開資料整理

尿素下游產品消費結構

數據來源:公開資料整理

尿素產能&產量(萬噸)

數據來源:公開資料整理

尿素月度產量(萬噸)

數據來源:公開資料整理

尿素行業開工率

數據來源:公開資料整理

尿素價格走勢

數據來源:公開資料整理

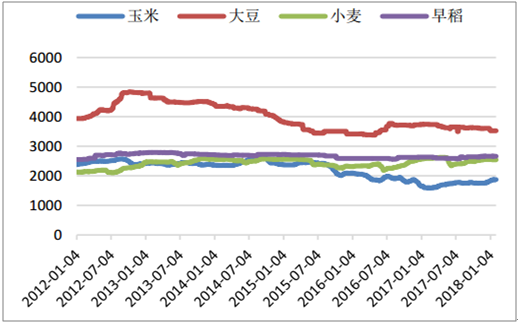

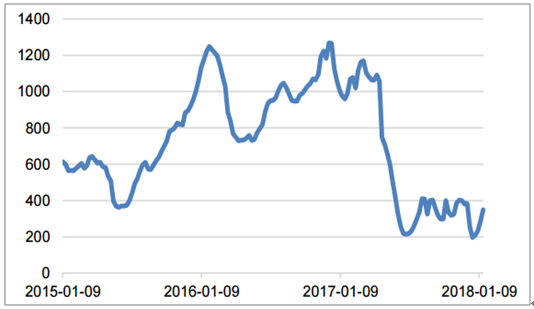

2012年國內農產品價格隨著全球糧價下跌而進入下滑周期,2017年玉米、大豆、小麥、早稻的年平均價格分別為1711.86元/噸、3653.76元/噸、2518.13元/噸、2622.40元/噸,分別較2012年下降31%、17%、14%、2%。未來隨著供需改善,農業產品價格反彈,預計給尿素價格帶來一定的上漲空間。2017年末,尿素企業庫存水平下降至20.9萬噸,較去年同期下降近5倍,同期中國尿素港口庫存也大幅下降,截止到2017年末,中國尿素港口庫存已下降至43.6萬噸,較年初下降160.56%。由于尿素開工率仍然較低,對尿素價格形成一定支撐。總體而言,由于尿素供給過剩,農產品價格相對低位,尿素需求量未見明顯改善,推動價格上漲動力主要來自供給收縮及成本驅動,尿素行業目前處于景氣恢復階段。公司尿素業務營收占比已從2012年的45.17%下降至2017H1的6.99%,毛利占比從2012年的55.44%下降至2017H1的5.82%。

尿素表觀消費量(萬噸)

數據來源:公開資料整理

尿素需求量(萬噸)

數據來源:公開資料整理

農產品價格走勢(元/噸)

數據來源:公開資料整理

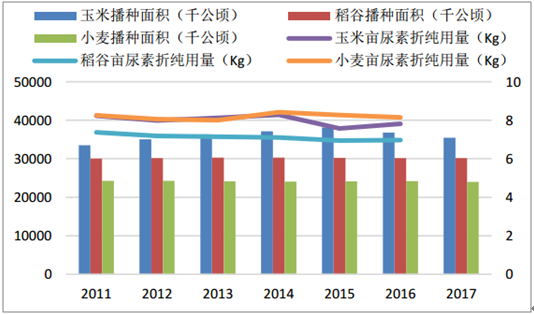

農產品播種面積&畝尿素折純用量

數據來源:公開資料整理

中國尿素企業周度庫存(千噸)

數據來源:公開資料整理

中國尿素港口庫存(千噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國尿素市場研究及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國尿素行業市場全景調研及前景戰略研判報告

《2026-2032年中國尿素行業市場全景調研及前景戰略研判報告 》共八章,包含中國尿素產業鏈全景梳理及布局狀況研究,中國尿素行業領先企業經營分析,中國尿素行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢