新能源汽車政策密集出臺,國家支持產業發展的決心依然堅定雙積分政策逐步發力,車企供給側應對在即。2017年11月4日,工信部發布《關于2016年度、2017年度乘用車企業平均燃料消耗量管理有關工作的通知》:2016年度、2017年度企業平均燃料消耗量負積分不能抵償歸零的,應當向工業和信息化部提交其乘用車生產或者進口調整計劃,使預期產生的正積分能夠抵償其尚未抵償的負積分;在其負積分抵償歸零前,對其燃料消耗量達不到《乘用車燃料消耗量評價方法及指標》車型燃料消耗量目標值的新產品,不予列入《道路機動車輛生產企業及產品公告》。截止到2017年第三季度,行業新能源汽車積分比例為5.7%,離工信部要求2018年8%的目標仍有一定距離,國產乘用車車企加碼新能源汽車將為大勢所趨。

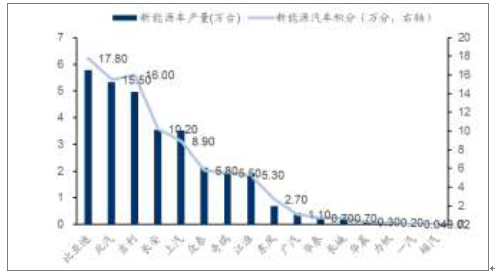

新能源汽車企業產量及積分(2017年Q1-Q3)

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國新能源汽車行業市場供需預測及投資戰略研究報告》

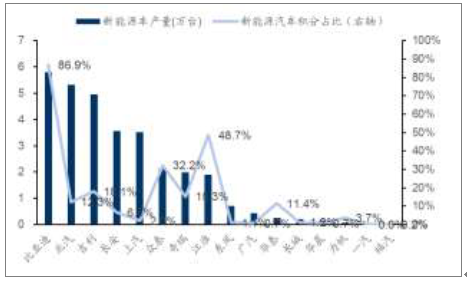

新能源汽車企業產量及其積分占比(2017年Q1-Q3)

資料來源:公開資料整理

燃油車禁售+雙積分政策下,涌現國際車企與自主品牌合資潮。業界普遍認為,到2020年之前,新能源汽車的發展更多依靠各類補貼政策,到2020年之后更多依靠“雙積分”政策推動車企強制實施,而明確的傳統能源汽車禁售時間表保證了最終新能源汽車的全面推廣。

針對強制性措施的雙積分政策,國外傳統車企積極推進新能源汽車業務長效機制,尤以與國內新能源汽車合資為主要應對方案:大眾汽車和江淮汽車簽署了合資協議,至2020年,大眾集團將為中國消費者提供40萬輛新能源汽車,江淮則計劃將新能源汽車的銷量占比提升至20%以上;北汽與戴姆勒簽署合資協議,雙方將共同投資50億元人民幣,在北京奔馳建立純電動車生產基地及動力電池工廠;福特汽車和眾泰汽車簽署合資備忘錄,以50:50的股比成立純電動乘用車合資公司,并將采用自主品牌;雷諾-日產聯盟和東風集團宣布合資公司易捷特新能源汽車成立,基于雷諾-日產聯盟的A級SUV平臺,易捷特計劃推出一款具備智能網聯功能的全新電動汽車。

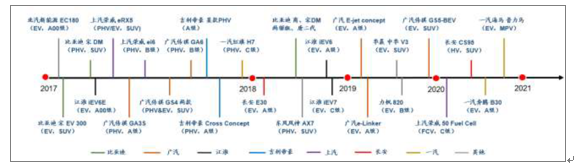

合資車企新能源乘用車型投放計劃一覽

資料來源:公開資料整理

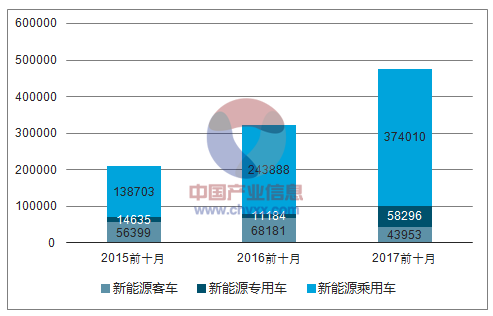

新能源汽車各車型增速存在差異,長期乘用車發展空間大

2017年各車型增速差異明顯。隨著新能源政策調整及推薦目錄重制的逐步落地,2017年各月銷量穩中有進:截止到10月份,受益于電商快遞業務的轉型升級、物流巨頭新能源智慧物流車計劃逐步實施,專用車累計生產5.83萬輛,同比增長超400%;乘用車隨著A00級市場爆發式增長,成為車市主要增長點,累計生產37.40萬輛,同比增長53.35%;而受補貼退坡及2016年客車市場搶裝影響,新能源客車銷量不及預期,累計生產產量4.40萬輛,同比下降35.5%。我們判斷受益于新車型上市及四季度年底效應,2017年新能源乘用車銷量有望達到50萬輛,乘用車將進一步托底新能源車市。

歷年1-10月新能源汽車產量結構

資料來源:公開資料整理

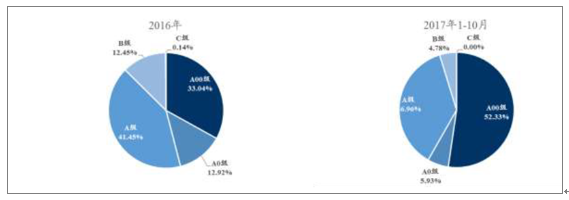

我國目前乘用車以A00及A0級的低端乘用車為主。2016年A00及A0級銷量占比46%,2017年1-10月此兩款車型占比上升至58.26%。我們判斷,當前車企主攻A00級低端車型,一方面是為滿足發展初期盈利及政策要求,同時也為各企業積極投入研發中高端乘用車型做緩沖鋪墊。

17年1-10月相較于16年低端車型占比提升明顯

資料來源:公開資料整理

各乘用車企車型升級提速。雖比亞迪2018年將重點發力10萬元以內的新能源汽車,擴展充電設施安裝較為方便的三、四線城市的新能源市場,但宋DM兩驅版、唐二代等備受關注的中端車型將在2018年陸續上市;北汽2018年至少將會有三款純電動新車型投放市場,其中包括一款全新緊湊型SUV、一款全新緊湊型以及全新小型轎車。各車企規劃明晰,未來可期中高端車型供給側加快釋放。

網傳補貼退坡政策如成真,中高端乘用車或將成為發展主力。近期網傳新能源乘用車將按續駛里程重新劃分補貼額度,且續航里程的門檻提高到150公里,即由原來的100-150公里的2萬元補貼將被取消,150-200公里的補貼也將由3.6萬下調為2萬元。假設為真,則對市場及當前微型車車企同為巨大打擊,帶電量大、續航里程長的中高端乘用車受政策影響較小,將成為發展主力。

國產自主品牌新能源乘用車投放計劃一覽

資料來源:公開資料整理

消費升級高端車型為未來主旋律。各國電動車的市場發展多元化,中國市場偏向微型化,依托A級電動車在16年實現較快發展,而美國、加拿大等歐美國家新能源汽車市場趨于中大型高端化。我們判斷隨著補貼退坡,低端乘用車受影響相對更大,乘用車將出現消費結構升級,未來中國車市將進一步向中高端乘用車發展。另一方面,隨著各車企高端平價車型推出,新能源乘用車市場放量,占比將有望進一步提升,新能源汽車市場將得以爆發式發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢