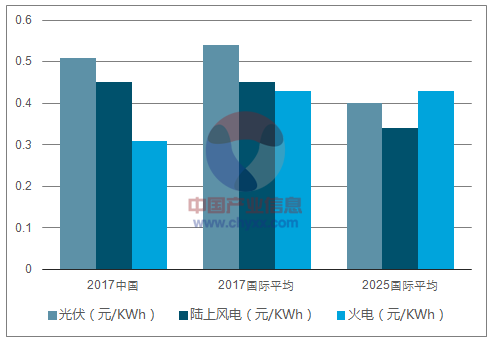

風電度電成本低,平價上網更快到來。2017年全球陸上風電的度電成本繼續下降至每千瓦時6.7美分,且隨著容量系數的提高和投資成本的降低,風電度電成本還將顯著下降。在不棄電的情況下,相較于光伏發電度電成本,風電的度電成本更低,實現平價或更快。

風電發電成本優于光伏發電

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國風電電控行業市場競爭態勢及投資戰略咨詢研究報告》

政策利好,棄風棄光問題將逐步解決。2017年11月13日,國家能源局、發改委正式下發《解決棄水棄風棄光問題實施方案》。根據規劃,2017年可再生能源電力受限嚴重地區棄水棄風棄光狀況將實現明顯緩解:其中,云南、四川水能利用率力爭達到90%;甘肅、新疆棄風率降至30%;吉林、黑龍江和內蒙古棄風率降至20%;陜西、青海棄光率力爭控制在10%以內。

棄風棄光問題是除補貼拖欠之外限制新能源發展的第二大難題,隨著棄風棄光逐步整治,風電、光伏運營商將率先受益,IRR將獲得明顯提升,拉動上游產業鏈制造標的產品需求。

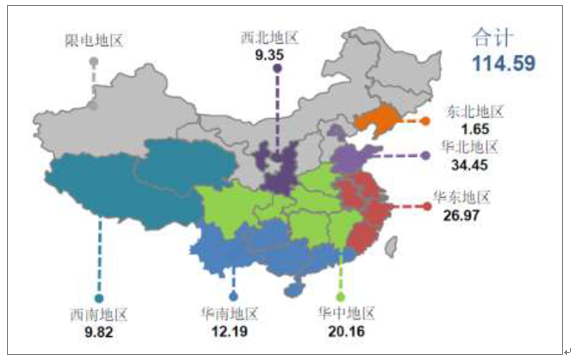

全國風電利用小時數及棄風率

資料來源:公開資料整理

未來風電裝機量將主要集中于中東部地區。西部地區,尤其是甘肅、新疆、寧夏和東北地區,棄風率高企,從2016年起,我國新增風電裝機便集中在中東部地區,而《風電發展“十三五”規劃》則提出未來幾年的新增裝機將主要分布在中東部地區。

截止2016年底,我國已核準未建設的風電項目容量合計84.0GW,其中2016年新增核準32.4GW;2017年7月28日國家能源局公布2017年將新增核準項目30.7GW,合計114.6GW,上述項目均有望在十三五期間開工。

截止2017年,核準待建項目達114.6GW

資料來源:公開資料整理

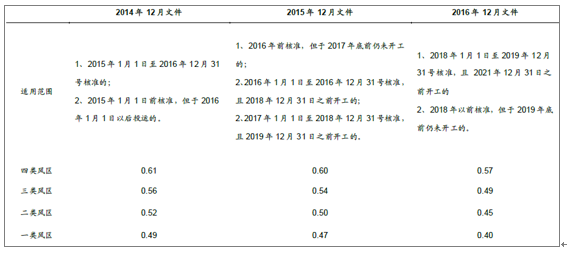

與光伏發電相比,風電可享受較寬松的上網電價政策。自2014年以來,發改委會在每年的年底公布下一年或下一階段的光伏、風電上網標桿電價,其中光伏發電獲得標桿上網電價的條件為嚴格的裝機并網,而風電自2016年1月1日開始適用上網電價的規則由裝機并網改為開工即可,較于光伏政策相對寬松。風電環保審查抑制2017年風電裝機。2017年3月,國家能源局發布《2017年度風電投資監測預警結果的通知》對內蒙古、黑龍江、吉林、寧夏、甘肅、新疆(含兵團)6個省區為風電開發建設紅色預警區域,而紅色預警區不得核準新的風電項目,電網企業不得受理此地新增并網申請(含在建、已核準和納入規劃的項目),且派出機構也不再對紅色預警的省(區)新建風電項目發放新的發電業務許可。在環保審查的強監管的影響下,2017年行業整體雖訂單量有所增加,但當前裝機量增速不及預期:2017Q1-Q3行業裝機量為9.7Gw,增速僅為10%。

補貼持續退坡,17年底至19年或迎來裝機潮。根據國家能源局的風電電價調整方案,風電上網標桿電價下降迅速,且2017年積累較多的訂單都會在后續兩年逐步體現,我們判斷2017年底至19年將迎來新一輪的風電裝機潮。

補貼持續退坡或將刺激風電搶裝

資料來源:公開資料整理

2016年中國風電裝機市場份額

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國風電行業市場運營格局及未來前景分析報告

《2026-2032年中國風電行業市場運營格局及未來前景分析報告》共九章,包含中國風電行業并網與棄風限電分析,中國風電行業主要企業經營分析,中國風電行業投融資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢