1、穩(wěn)定的需求端與波動(dòng)的供給端

我國(guó)的供需結(jié)構(gòu)已從早期的供不應(yīng)求,逐步轉(zhuǎn)變到地域性與結(jié)構(gòu)性供需失衡,呈現(xiàn)一定的供給周期屬性。從微觀上來講,一個(gè)酒店業(yè)主在決定是否開業(yè)時(shí)并不知道其他新進(jìn)入者的計(jì)劃,也不能準(zhǔn)確的預(yù)測(cè)區(qū)域性的需求增長(zhǎng),因此區(qū)域性供需波動(dòng)總是存在。但是伴隨投資放緩,這種波動(dòng)會(huì)逐步收斂。中國(guó)正處供給波動(dòng)平滑的階段。

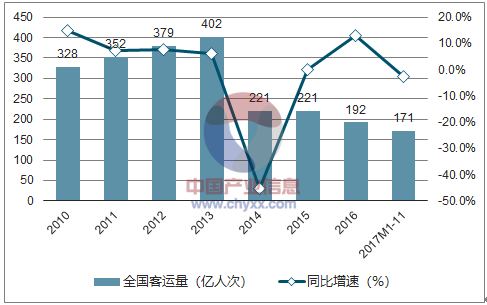

歷年全口徑客運(yùn)總量及增速

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國(guó)酒店市場(chǎng)深調(diào)研及投資戰(zhàn)略研究報(bào)告》

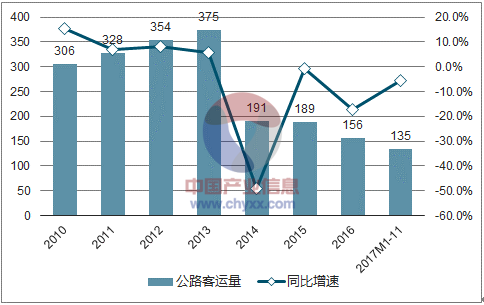

歷年公路客流量及增速

數(shù)據(jù)來源:公開資料整理

歷年鐵路客流量及增速

數(shù)據(jù)來源:公開資料整理

歷年民航客運(yùn)量及增速

數(shù)據(jù)來源:公開資料整理

各出行方式平均出行距離(單位:公里)

數(shù)據(jù)來源:公開資料整理

從出行成本考慮,航空出行基本對(duì)應(yīng)的是中高端酒店需求,鐵路出行則對(duì)應(yīng)經(jīng)濟(jì)及中型酒店需求較多。從近幾年增速來看,航空客運(yùn)增速數(shù)據(jù)略快于鐵路增速,從一個(gè)側(cè)面反映中端需求的增長(zhǎng)強(qiáng)勁。

歷年連鎖酒店房間數(shù)(萬間)

數(shù)據(jù)來源:公開資料整理

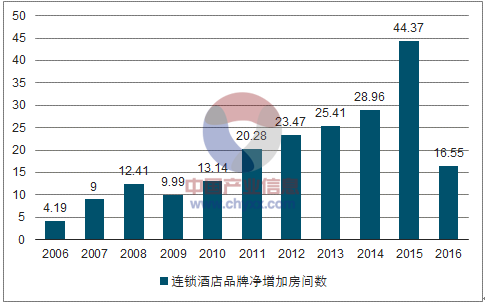

連鎖酒店歷年新增房間數(shù)(萬間)

數(shù)據(jù)來源:公開資料整理

2、存量整合的微觀邏輯:品牌酒店獲客成本更低,連鎖化率將持續(xù)抬升

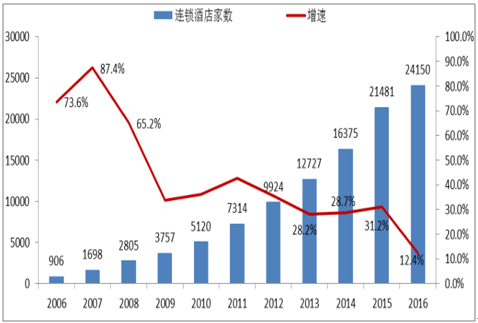

歷年連鎖酒店家數(shù)(家)

數(shù)據(jù)來源:公開資料整理

住宿業(yè)固定資產(chǎn)投資完成額月度累計(jì)值(億、%)

數(shù)據(jù)來源:公開資料整理

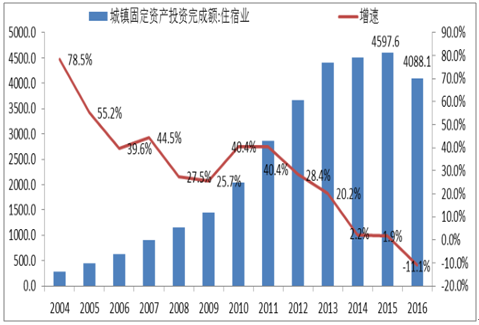

城鎮(zhèn)固定資產(chǎn)投資完成額年度值(億、%)

數(shù)據(jù)來源:公開資料整理

歷年住宿業(yè)投資額分類占比(%)

數(shù)據(jù)來源:公開資料整理

截止2016年,我國(guó)連鎖有限服務(wù)客房總數(shù)已達(dá) 213.47萬間,酒店數(shù)達(dá)2.4萬家。根據(jù)數(shù)據(jù)顯示:截至2017年初,我國(guó)有限服務(wù)酒店總數(shù)已達(dá)到2.4萬家,同比共增加2669家(增速 12.4%),客房總數(shù)為213.47萬間,同比增加了16.55萬間(增速 8.41%)。

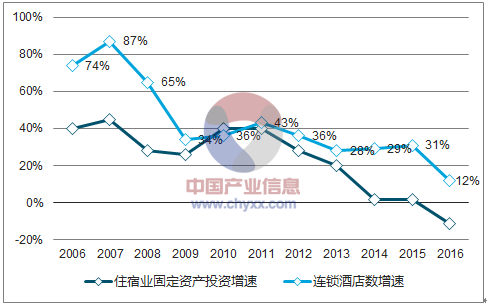

歷年住宿業(yè)固定資產(chǎn)投資增速與連鎖酒店數(shù)增速對(duì)比

數(shù)據(jù)來源:公開資料整理

住宿業(yè)固定資產(chǎn)投資可以代表整個(gè)行業(yè)的增速水平,連鎖酒店數(shù)目增速可以代表連鎖酒店的擴(kuò)張情況。近年來連鎖酒店增速持續(xù)高于行業(yè)投資增速,說明連鎖酒店正在逐步整合單體酒店。市場(chǎng)集中程度(連鎖化率)也在穩(wěn)步升高。

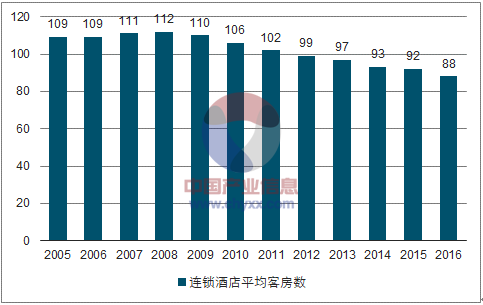

歷年連鎖酒店單店房間數(shù)

數(shù)據(jù)來源:公開資料整理

歷年酒店連鎖化率(規(guī)模以上口徑)

數(shù)據(jù)來源:公開資料整理

3、分層的酒店供需關(guān)系:中端酒店發(fā)展空間廣闊

根據(jù)統(tǒng)計(jì),截止2016年我國(guó)共有酒店28.90萬家(規(guī)模以上酒店,單酒店客房數(shù)在15以上),客房總數(shù)1410萬間(平均客房規(guī)模49間)。

財(cái)富分布與未來酒店需求匡算 (目前需求結(jié)構(gòu))

數(shù)據(jù)來源:公開資料整理

高中低端房間數(shù)分布及競(jìng)爭(zhēng)強(qiáng)度

數(shù)據(jù)來源:公開資料整理

經(jīng)濟(jì)型酒店對(duì)應(yīng)二星及以下酒店,目前處于總量供需平衡階段,但品牌整合空間仍大。經(jīng)濟(jì)型酒店房間數(shù)是品類中最多的,達(dá)到 915萬間,占到全國(guó)房間總數(shù)的 65%。這一比例也符合我國(guó)的財(cái)富分配狀況。未來品牌酒店將會(huì)繼續(xù)以加盟形式逐步整合經(jīng)濟(jì)酒店市場(chǎng)份額。從無牌服務(wù)的非標(biāo)準(zhǔn)化到連鎖品牌標(biāo)準(zhǔn)化服務(wù)品質(zhì),整合的過程也是消費(fèi)升級(jí)的過程。

分層的人均可支配收入(單位:元)

數(shù)據(jù)來源:公開資料整理

我國(guó)收入人群是分層的,其中中等收入以上的人口達(dá)3.16億人,相當(dāng)于美國(guó)的人口規(guī)模,其人均收入16年為 5.6萬元人民幣。考慮到通過問卷調(diào)查方式獲得的居民收入數(shù)據(jù)存在低估,尤其是城鎮(zhèn)中等以上收入群體的實(shí)際可支配收入更被低估,若保守估計(jì)低估了20%,則中等以上收入群體的人均可支配收入為 6.7萬元,即超過1萬美元,已達(dá)到“高收入國(guó)家”的標(biāo)準(zhǔn)。

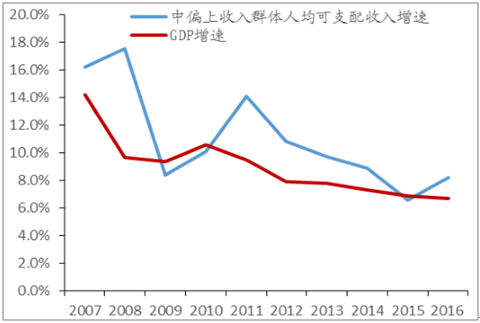

中偏上收入人群中旅游消費(fèi)的收入彈性顯著大于生活必需品的收入彈性,中偏上收入人群收入的增加將帶來中端酒店消費(fèi)總量和結(jié)構(gòu)占比的雙提升,中端酒店的消費(fèi)支出增速將遠(yuǎn)大于中偏上收入人群收入的增速,未來仍有很大的增長(zhǎng)空間。中端酒店消費(fèi)的主體人群是中偏上收入人群,中偏上收入人群的可支配收入總量基本上就是可用于中端酒店消費(fèi)的總量。中偏上收入人群的消費(fèi)可以分為兩個(gè)部分,一部分是生活必需品的支出,另一部分是包括旅游在內(nèi)的提升生活品質(zhì)的支出。生活必需品支出的收入彈性較小,而提升生活品質(zhì)支出的收入彈性較大,隨居民收入的增加,提升生活品質(zhì)的支出在居民的總消費(fèi)支出中占比也將增加。參考 16 年城鎮(zhèn)居民恩格爾系數(shù) 29.3%(生活必需品中的食品消費(fèi)),若以生活必需品的消費(fèi)占比 50%,短期內(nèi)生活必需品的收入彈性為 0 來看,則中偏上收入人群收入增加 10%,可用于旅游的消費(fèi)支出將增加 20%。因此,中偏上收入人群的可支配收入的增加帶來的是用于旅游消費(fèi)總量和結(jié)構(gòu)占比的雙提升,中端酒店的消費(fèi)支出增速將遠(yuǎn)大于中偏上收入人群收入的增速,中端酒店的消費(fèi)需求將快速上升,增長(zhǎng)空間仍然廣闊。

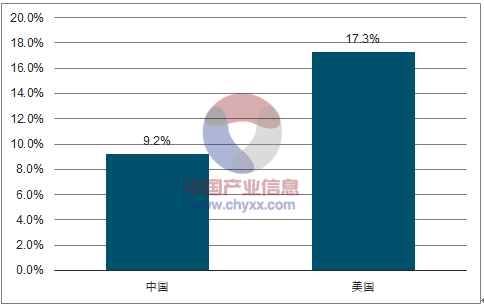

我國(guó)人均游樂花費(fèi)占比vs美國(guó)

數(shù)據(jù)來源:公開資料整理

中偏上收入群體人均可支配收入增速 vsGDP增速

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)酒店行業(yè)市場(chǎng)運(yùn)行格局及戰(zhàn)略咨詢研究報(bào)告

《2026-2032年中國(guó)酒店行業(yè)市場(chǎng)運(yùn)行格局及戰(zhàn)略咨詢研究報(bào)告》共二十二章,包含2026-2032年中國(guó)酒店業(yè)投資戰(zhàn)略探討,2026-2032年的中國(guó)酒店企業(yè)經(jīng)營(yíng)管理策略,2026-2032年中國(guó)酒店信息化策略解讀等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)酒店業(yè)發(fā)展現(xiàn)狀分析:行業(yè)加快高端化轉(zhuǎn)型,新型主題酒店有望得到進(jìn)一步發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國(guó)酒店行業(yè)全景速覽:行業(yè)景氣度有所回升,未來需求規(guī)模將持續(xù)擴(kuò)張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)