(一)供給端:報廢周期已至,廢鋼煉鋼成本劣勢有望收窄

1、鋼鐵行業將告別“粗獷式”發展,未來轉型升級是重中之重

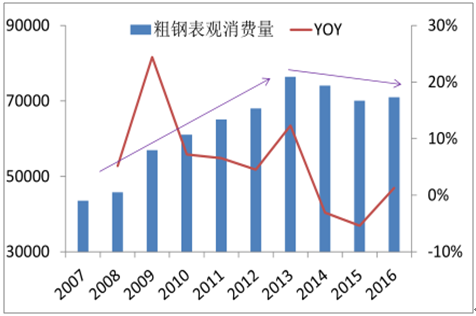

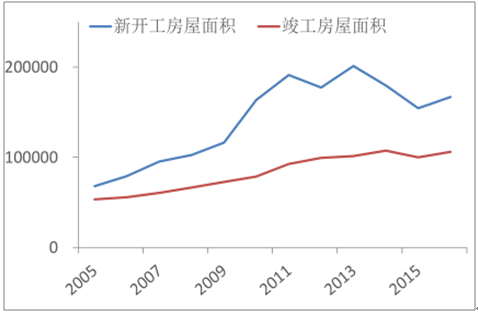

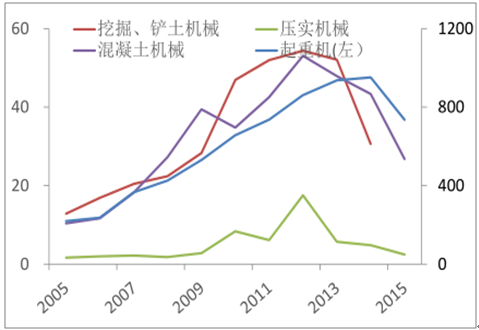

中國粗鋼產量經歷了長期的快速增長之后在 2013 年之后步入平穩期,粗鋼表觀消費量也幾乎在相同時間段企穩。鋼鐵下游約 60%集中在房地產和建筑行業,從這兩個最主要的下游行業景氣度來看,房地產年度新開工面積、竣工面積都有所下滑,建筑類施工機械產量今年來則明顯下行,中國鋼鐵行業消費有極大可能高峰已過。參考美國日本等發達國家的鋼鐵工業發展歷程,

中國粗鋼產量(萬噸)增速明顯放緩

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國鋼鐵行業供需調查與投資策略咨詢報告》

中國粗鋼表觀消費量(萬噸)增速出現負增長

數據來源:公開資料整理

房地產年度新開工、竣工面積(萬平米)見頂

數據來源:公開資料整理

建筑類施工機械產量(萬臺)明顯下行

數據來源:公開資料整理

2、電爐煉鋼優勢明顯,報廢周期有望壓低電爐煉鋼成本

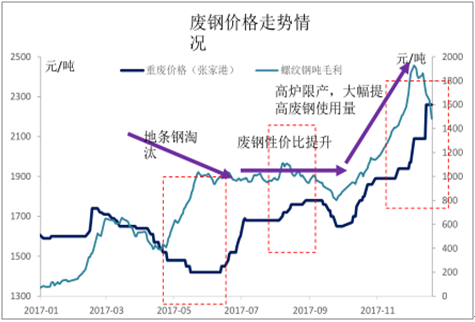

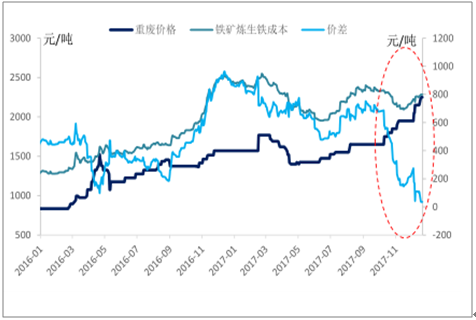

廢鋼煉鋼環保優勢明顯,長期來講,我國并未大面積用廢鋼煉鋼的原因是廢鋼供應不足導致價格偏貴,在鐵礦價格明顯下行的趨勢下廢鋼煉鋼不具備成本優勢。

正常來講,廢鋼價格跟鋼鐵利潤呈現比較高的相關性;但是在 2017 年 4-6 月份的過程中,隨著地條鋼的大量淘汰,對廢鋼的需求短期減弱,噸鋼利潤和廢鋼價格出現背離;7 到 9 月,由于廢鋼價格前期的暴跌,廢鋼逐漸具備比較高的性價比,產業使用廢鋼比例出現提升;從 10 月份開始,由于環保因素及部分地區提前開啟冬季高爐限產,高爐開工率出現下滑;同時在高利潤的刺激下,行業在工藝方面進行了全面改進,使廢鋼比例出現明顯增長;調研顯示,部分鋼廠廢鋼比例超過 30%。種種因素的刺激之下,本就不具備成本優勢的廢鋼成本劣勢更為嚴重。

廢鋼價格&螺紋噸毛利

數據來源:公開資料整理

廢鋼價格&鐵礦煉鐵成本

數據來源:公開資料整理

看到了汽車拆解、拆船、拆廢舊設備和家電等增量明顯。宏觀產業周期分析,社會存量鋼鐵是報廢廢鋼的主要來源,目前我國鋼鐵存量達100億噸,已達到一個十分巨大的存量;而近 10 年生產的粗鋼量接近 70 億噸,意味著大部分的存量鋼鐵尚未到報廢年限,因此我國廢鋼產量并不大;一般來說,基建和地產用鋼的報廢周期長達數十年,而制造業用鋼的報廢周期在 5-30 年,大部分的制造業用鋼報廢期在 10-15 年間,因此隨著存量廢鋼的逐漸累積及報廢周期的逐漸臨近,報廢廢鋼量有望迎來大幅增長;關于廢鋼報廢周期的分析,在廢鋼產業研究報告中有更詳細的分析,這里就不闡述。 通過報廢周期的詳細分析,認為 2017-2018是中國廢鋼報廢周期逐漸開啟的年份, 供給端的有效增加將改變廢鋼不足的尷尬窘境。

中國歷年汽車銷量

數據來源:公開資料整理

(二)需求端:產業升級加速,行業放量確定性加速

1、短邏輯:地條鋼淘汰的存量轉移業已兌現

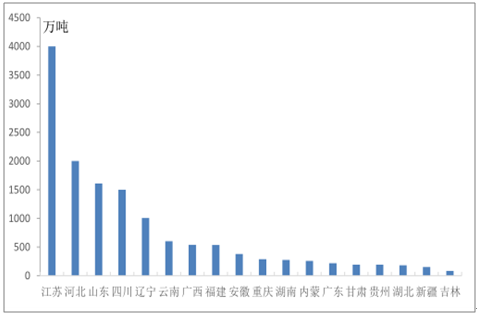

2017年淘汰的地條鋼產能約為1.4億噸,涉及年產量7000萬噸,涉及廢鋼消耗量7000-8000萬噸;原本被地條鋼消耗的廢鋼流向發生變化,流向了常規的長流程煉鋼和廢鋼流向發生重大改變,流向以長流程鋼廠為主,形成短期的供應過剩現象。而地條鋼所用的廢鋼粗料流向正規鋼廠需要加工成精細料,因此導致廢鋼設備短期放量;這個存量轉移的短邏輯在股價中已充分反映。

2017年各省市共計淘汰地條鋼產能 1.4億噸

數據來源:公開資料整理

廢鋼轉移邏輯圖

數據來源:公開資料整理

2、政策加碼,產業升級加速推進

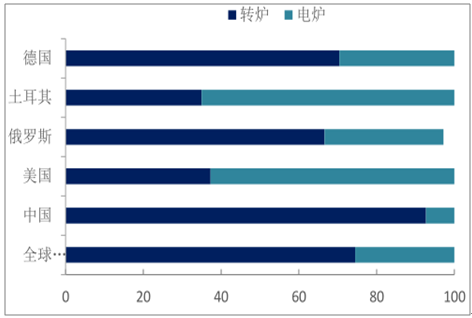

我國目前以長流程煉鋼為主的,占全部煉鋼工藝的94%,而短流程煉鋼僅占6%。短流程電弧爐煉鋼可以 循環利用,節約不可再生資源鐵礦石。我國是全球第一大鐵礦石消耗國,2015年表觀消費量達10.77億噸,占全球比例達53.7%,受制于國內鐵礦石產能嚴重不足,我國鐵礦石供給非常依賴海外進口,且對外依存度不斷提高,2016年已高達 91.3%。

并且用1 噸廢鋼鐵煉鋼比鐵礦石煉鋼節省1 噸原煤,減少 1.6噸二氧化碳排放,減少3噸固體廢物的排放。其環保效益相對于傳統的長流程鐵礦石煉鋼優勢明顯。在環保能耗及產業升級的推動下,電爐煉鋼(廢鋼)產業空間巨大。

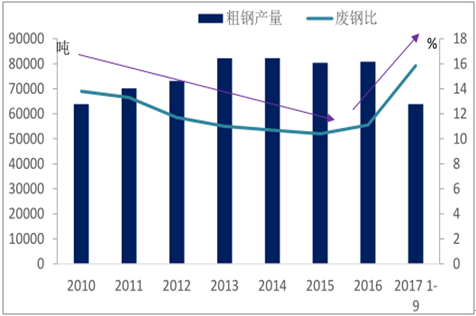

按照 2017年披露的產能置換項目,目前共淘汰產能1.44億噸,新建產能1.22億噸。在新建產能中,電爐占比接近40%,電爐新建產能4203萬噸, 2016年我國電爐鋼產能僅5900 萬噸,增量十分可觀。加之未來還會陸續推進產能置換方案, 短流程電弧爐工藝的地位會逐步抬升,廢鋼產業鏈方興未艾。

我國電爐鋼占比遠低于發達國家

數據來源:公開資料整理

我國煉鋼廢鋼比顯著上行

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢