一、中期量增空間有限,短期產量有望逐步企穩

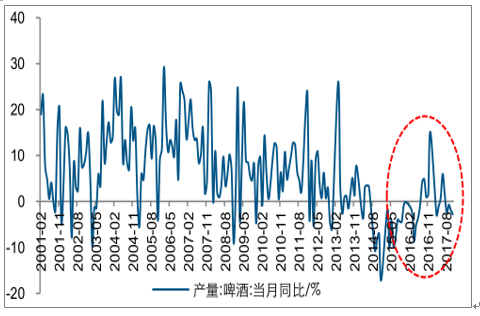

歷經2014年至2016年近三年時間的行業縮量調整期,行業產量在2017年以來逐步企穩,雖月度間產量仍有波動,但下滑趨勢已基本遏制。以重慶啤酒、百威英博等產品結構調整較快的企業已經基本實現銷量的企穩或微增;短期來看,2017年天氣影響因素對啤酒銷量有一定拉動作用,同時疊加宏觀經濟企穩以及餐飲行業的復蘇,預計2017年啤酒的產量下滑趨勢收斂。去年以來,大眾消費品表現出較強的復蘇趨勢,預計今年有望繼續延續復蘇,啤酒作為大眾消費品也有望受益,行業或將迎來黎明的曙光。

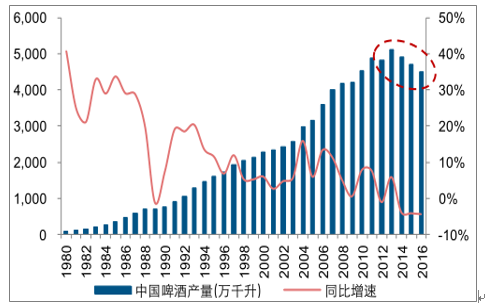

國內啤酒消費量于2014年出現下行拐點

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國啤酒行業市場全景評估及投資潛力研究報告》

啤酒月產量同比增速呈現出邊際企穩跡象

數據來源:公開資料整理

二、現狀:消費基數減少疊加同質化競爭,啤酒量增動力略顯不足

中國啤酒行業目前已跨入成熟發展期,格局基本穩固,競爭程度較為激烈。作為舶來消費品,啤酒行業在中國的市場認可度逐步提升,1980-2013年期間,中國啤酒產量持續增長,年復合增速約為 13%,歷史最高增速超過 40%,行業規模日益龐大,2014年后行業進入縮量調整期,市場集中度逐步提升,產品品類也逐步豐富。現階段,行業整合和擴張基本到一定階段,大規模整合難度加大;同時近幾年進口啤酒沖擊加劇,消費需求呈現高端化、多樣化與個性化,消費邊際增長動能減弱,但由于國內產品同質化仍然較為嚴重,導致行業競爭程度較為激烈。

中國啤酒行業發展史

數據來源:公開資料整理

現階段國內啤酒消費增長較為乏力,其內在原因主要有以下兩點:

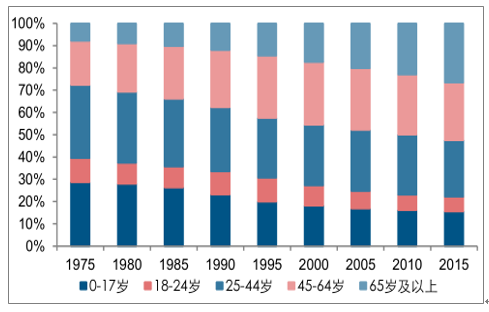

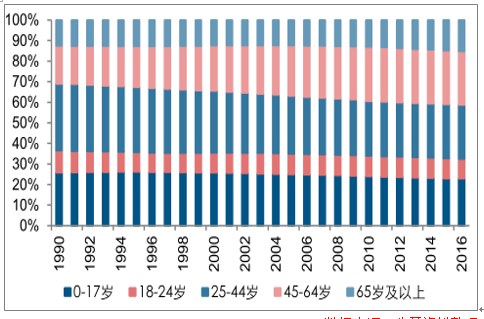

1)20-39歲主力消費人群的減少,年輕消費群體下降,中老年消費群體占比的提升,人均消費量增長逐步收斂歲主力消費人群的減少,年輕消費群體下降,中老年消費群體占比的提升,人均消費量增長逐步收斂。根據國家統計局數據,2016年全國勞動年齡人口為 90747萬人,占總人口的比重為 65.6%,相比上一年減少了349萬人。這是中國勞動年齡人口自 2012 年連續五年凈減少。

2)產品同質化較為嚴重,產能過剩背景下創新略顯匱乏。截至2016 年,我國啤酒行業的綜合產能利用率約為 59%,相比 2011年降低 23%,這主要由啤酒產能快速擴張背景下與實際消費增長不匹配所致。2011-2016年期間,啤酒行業新增產能總計約為 1818萬噸,而此期間啤酒產量從高點下降了約500萬千升,產能與產量出現嚴重的背離。同時,產品同質化較為嚴重,市場競爭激烈,創新產品略顯匱乏,目前我國人均啤酒消費量已經接近了世界平均水平,制約消費潛在增長空間。

主要消費人群20-39歲人口占比從2012年開始下降

數據來源:公開資料整理

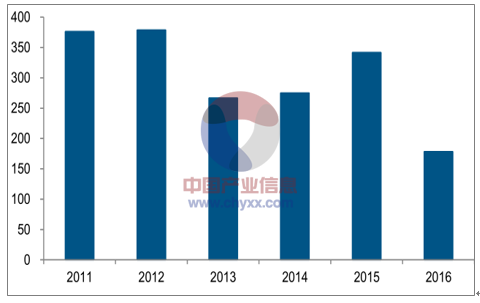

2011-2016年期間,啤酒行業的綜合產能利用率約下降23%

數據來源:公開資料整理

2011-2016年期間,中國啤酒行業新增產能總計約為1817.83萬噸

數據來源:公開資料整理

三、日美經驗:經濟與人口為綱,行業由量到質演進

初期的日本啤酒屬于高檔品,普通家庭消費不起,但20世紀戰爭頻發促使酒稅不斷提升,使得小廠逐漸倒閉或被吞并,行業集中度提升明顯,正是在大酒廠的相互競爭和政策的推動下,日本啤酒進入普通家庭,行業發展也逐步趨于平穩。

日本啤酒行業發展史的大事記

數據來源:公開資料整理

然而,90年代末期至今日本啤酒行業經歷了漫長的縮量期,國內啤酒產量與消費量均不斷下滑,其核心原因主要有以下兩點:

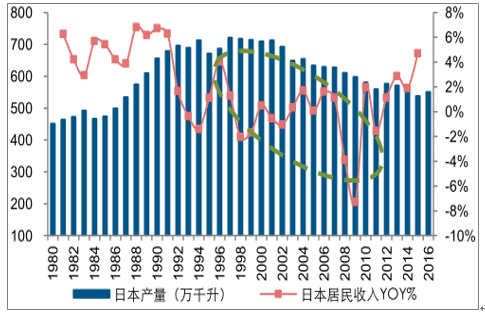

1)經濟增速放緩甚至停滯背景下,人口老齡化程度加劇,居民消費動能下降。日本啤酒行業在經歷了較長時間的增長后,約從 1994 年開始走下坡路,而此時日本經濟也陷入停滯,同時人口老齡化問題日益嚴重,居民可支配收入增速下降至 0%上下浮動,導致日本啤酒消費量出現大幅下滑。

日本現階段老齡化程度較為嚴重

數據來源:公開資料整理

日本啤酒產量與居民可支配收入增速的歷史走勢圖

數據來源:公開資料整理

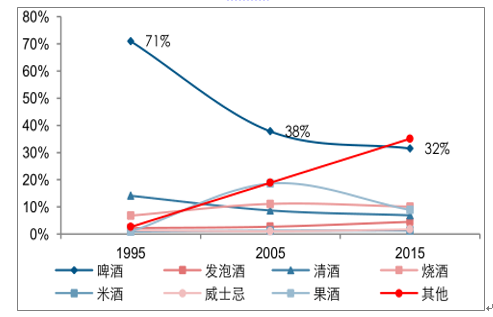

2)較為特殊的是,被可作為替代品的發泡酒和第三類啤酒的井噴式發展,進一步擠壓啤酒市場消費份額。較為特殊的是,被可作為替代品的發泡酒和第三類啤酒的井噴式發展,進一步擠壓啤酒市場消費份額。根據日本酒稅法規定,麥芽糖含量越高的啤酒類飲料稅負越重,故啤酒的稅收成本最大1,以 2015 年為例,啤酒的稅收占售價的比重達到 34%,分別比發泡酒、第三類啤酒高出6%、15%。因此為了應對高酒稅,提高利潤空間,各大廠商更傾向開發推廣與啤酒味道相似但成本更低的發泡酒和第三類啤酒,進一步加快了啤酒市場份額的不斷縮水。

以350ml聽裝酒(便利店渠道)為例,日本啤酒的稅收成本最高

數據來源:公開資料整理

日本啤酒份額受氣泡酒和第三啤酒攜成本優勢沖擊而式微

數據來源:公開資料整理

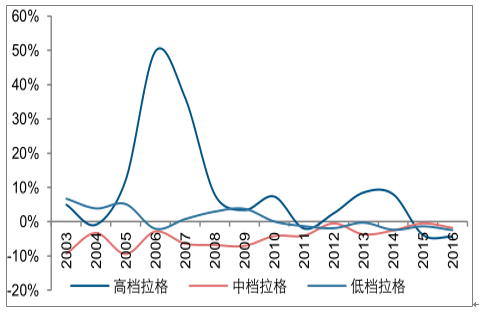

但具有啟示意義的是,日本工業拉格啤酒消費中,在 2000 年后日本啤酒進入縮量期時,但高檔拉格的銷量增速顯著高于中、低檔拉格,消費升級趨勢在量縮的大背景下仍在一定程度延續,時點上看在縮量的初期表現的更為明顯,反映出消費升級潛在的韌性。

工業拉格啤酒中,高檔拉格的消費量近年來小幅增長(萬千升)

數據來源:公開資料整理

日本高檔拉格的增速顯著高于中、低檔拉格

數據來源:公開資料整理

三、美國:后發展期總量趨于穩定,多元化發展,消費升級趨勢顯著

美國啤酒發展史包括發展初期、禁酒令時期、后禁酒令時期和手工啤酒時代四大階段。

美國啤酒行業發展史的大事記

數據來源:公開資料整理

現階段美國啤酒步入后增長階段,行業容量趨于穩定:

19 世紀 80 年代以前,美國啤酒行業發展態勢迅猛,1961 年至 1980 年啤酒產量的增長幅度達到 103.10%,總體量增加至 2264.6 萬千升。但相比于日本,因美國經濟增長整體較為穩定(除了少數年份有下滑)、居民可支配收入增速整體保持低速增長以及啤酒釀制的政策寬松導致啤酒消費出現個性化、多元化等發展情況,美國啤酒總產量基本穩定在 2200-2300 萬千升上下的水平,并未出現如日本的顯著縮量情況。

美國啤酒產量與居民可支配收入增速的歷史走勢圖

數據來源:公開資料整理

2016 年美國 65 歲以上人口占比 15%

數據來源:公開資料整理

美國的啤酒消費由工業拉格啤酒占主導,但內在消費結構升級明顯:

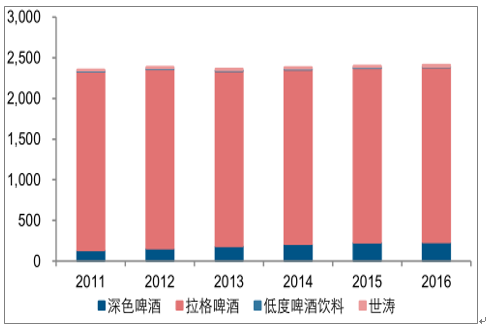

雖然工業拉格啤酒消費量占美國總消費量中的比重在 2011-2016 年期間呈小幅下降趨勢,但現階段占比仍維持在 89%左右,消費量基礎最大;深色啤酒消費量占比從 2011年的 5.6%提升至 2016 年的 9.5%;而低度啤酒、世濤的消費量占比基本穩定在 1%以下。

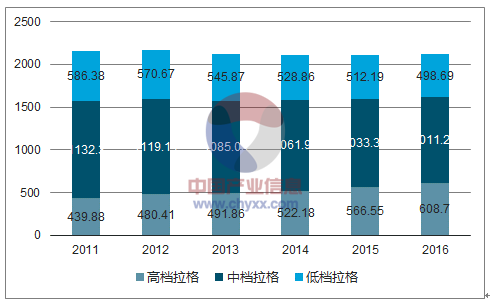

進一步細分來看,工業拉格啤酒中高檔拉格的消費量在 2011-2016 年期間約提升 38%,而中檔、低檔拉格則分別約下降 11%、15%,反映出啤酒消費升級趨勢較為顯著,整體表現強于日本。

綜合來看,美國啤酒行業在進入后成長期階段,總量上啤酒產量未出現明顯下滑,而結構上深色啤酒占比不斷提高,同時工業拉格啤酒中高檔拉格增速整體表現明顯優于中低檔拉格,主流消費拉格啤酒升級趨勢較為明顯。

美國啤酒消費量結構(單位:萬千升)

數據來源:公開資料整理

美國的標準拉格啤酒中,高檔拉格2消費量逐步提升(萬千升)

數據來源:公開資料整理

美國高檔拉格增速整體表現優于中、低檔拉格

數據來源:公開資料整理

可以看出,美國高檔拉格在整個拉格啤酒消費中占比明顯高于日本,認為一方面由于美國經濟增長趨勢要顯著強于日本,老齡化程度也沒有日本嚴重,經濟與人口對啤酒市場消費升級支持較為明顯,另一方面日本多元消費化程度(起泡酒、第三啤酒等)要顯著高于美國,導致對啤酒消費市場產生一定擠壓與沖擊。

本文采編:CY329

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢