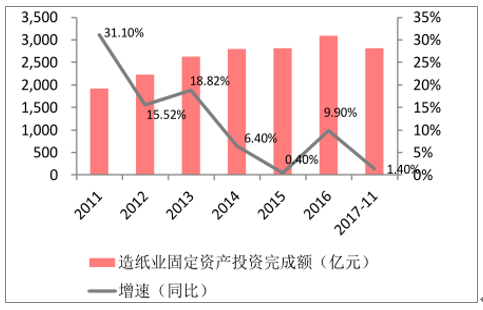

我國造紙業近年來一直處于去產能調結構的轉型期,從 2011 年開始,造紙業固定資產投資額逐年下降,2015 年的投資增速降到了 0.40%,處于歷史底部,2016 年固定資產投資額增加,增速回升至 9.90%,2017 年 11 月產能投放減緩,投資增速回落至 1.4%。由于固定資產投資到產能投放大約需要兩年左右,預計在 2018年大部分 16、17 年新增產能依舊無法投產,行業會保持供需弱平衡現狀,景氣度或將延續至2019年。

造紙業固定資產投資額增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國造紙行業市場深度調研及投資戰略研究報告》

紙及紙板產銷量(萬噸)

數據來源:公開資料整理

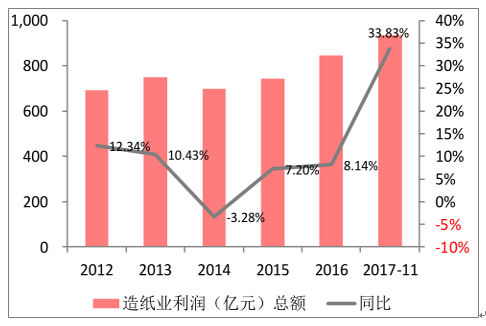

造紙業利潤增速在 2014 年觸底,當年利潤總額為 698 億元,同比下降3.27%,2015 年行業企穩回升,利潤總額達到 744.40 億元,同比增長 7.20%,2017 年的前 11 個月,受益于紙價不斷提升,造紙業利潤總額達到同比增長已達到 33.83%,自 2013 年起,造紙業毛利率處于逐年上升態勢,凈利率自 2014年也開始觸底反彈。說明隨著固定資產投資的不斷減少,近年來造紙業去產能、去庫存已見成效,盈利拐點顯現。

造紙業利潤總額增速17年大幅增長

數據來源:公開資料整理

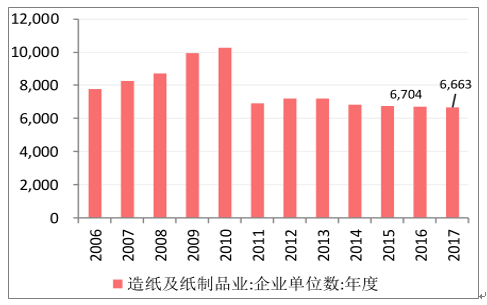

2016年我國造紙行業的企業單位數有 6704 家,2017 年 11 月降至 6663家,全國范圍內排名前 10 的造紙企業產能占全國總產能的 30%左右,前 100位的紙企產能占全國總產能的 60%左右,造紙行業產能還有繼續淘汰的空間,不斷淘汰落后產能也是行業集約化、規模化發展趨勢的必然要求。2017 年環保限產力度加大,造紙行業排污許可證核發完成,必須持證生產,紙企將加大環保方面的投入,成本進一步上升,規模小盈利能力差的企業在環保壓力下產能出清加速,環保政策利于行業整體的結構調整,使現有產能利用率提升,長遠來龍頭紙企市占率將不斷集中與擴大。

造紙業企業單位數

數據來源:公開資料整理

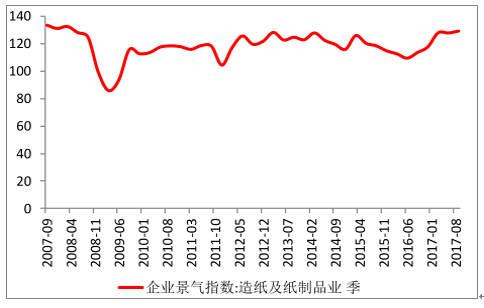

造紙行業景氣度回升

數據來源:公開資料整理

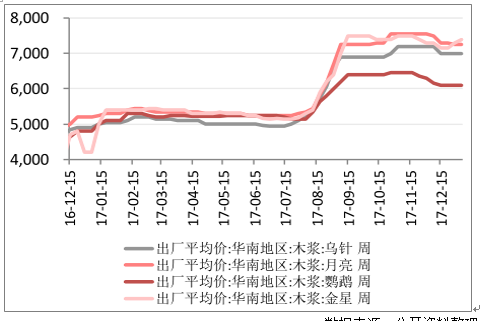

2017 年三季度木漿的價格大幅上漲,一度從 5000 元/噸漲至 7500 元/噸,上漲主要原因是全球庫存不足,目前行業庫存已經反彈至 36 天,接近歷史水平,且新增產能已經陸續開始建設,預計投放集中在 18-19 年,預計短期內漿價維穩,長期來看漿價或有下行趨勢,木漿的上漲動力不足。

紙漿上漲帶動紙品價格上漲,是今年造紙企業利潤改善的重要原因,龍頭紙企憑紙漿庫存以及自有制漿能力維持成本優勢,因此認為龍頭紙企憑借規模化優勢有著堅實的抵御風險能力。

木漿價格走勢(元/噸)

數據來源:公開資料整理

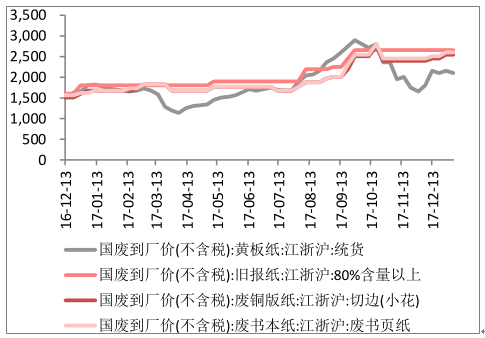

廢紙價格走勢(元/噸)

數據來源:公開資料整理

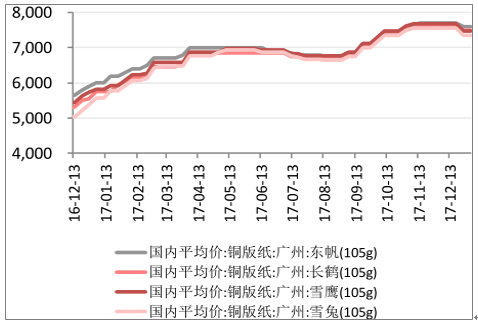

銅板紙紙價格走勢(元/噸)

數據來源:公開資料整理

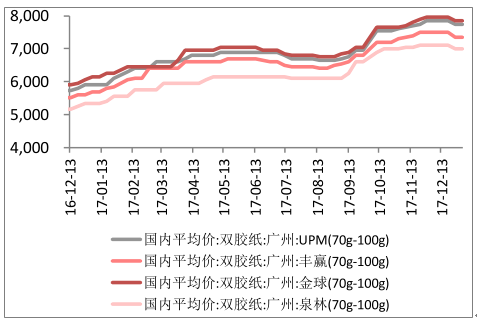

雙膠紙價格走勢(元 / 噸)

數據來源:公開資料整理

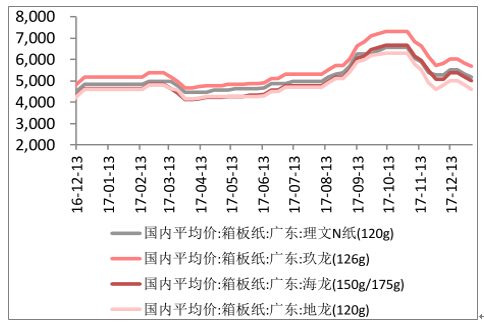

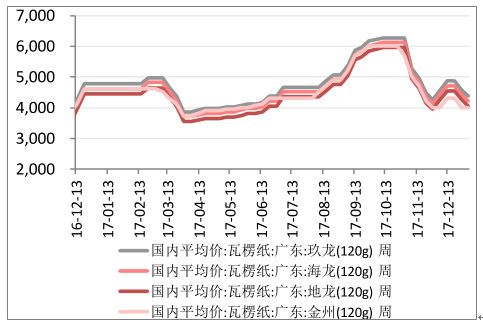

由于環保政策加密碼,環保部 17 年修訂《限制進口類可用作原料的固體廢物環境保護管理規定》以及出臺多種政策限制洋垃圾入境,對廢紙進口進行嚴格限制,加之我國廢紙回收制度不完善,國內廢紙配額趨緊,疊加煤炭、運輸、人力成本的提升,導致17年廢紙價格上漲明顯。11月箱板紙價格峰值達到7300元/噸,瓦楞紙價格峰值達到 6120元/噸。12 月隨著原材料價格回調廢紙價格回落,但認為環保政策今后會只緊不松,廢紙進口配額依舊有壓力,新產能投放也受環保政策影響受限,因此預計18年箱板紙、瓦楞紙價格大概率回調承壓。

根據《進口廢紙環境保護管理規定》,申請進口廢紙許可的加工利用企業應以廢紙為原料生產的企業,企業生產能力應不小于30萬噸/年,并具有與加工利用能力相適應的制漿、造紙等生產加工設備。這些政策無疑旨在提升行業市集中度、加速不合格產能出清,進一步利好箱板紙龍頭紙企。

箱板紙紙價格走勢(元/噸)

數據來源:公開資料整理

瓦楞紙價格走勢(元/噸)

數據來源:公開資料整理

本文采編:CY329

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢