一、 PTA 完成供給側(cè)改革,行業(yè)走出多年底部

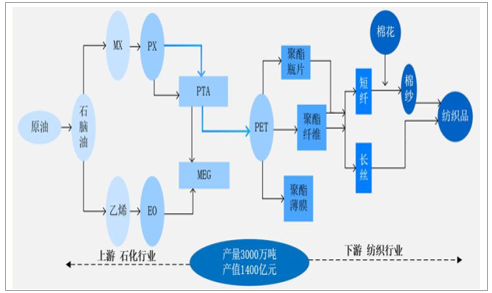

PTA 的主要下游是聚酯,上游原材料是 PX。 石油經(jīng)過一定的工藝過程生產(chǎn)出石腦油(別名輕汽油),從石腦油中提煉出 MX(混二甲苯),再提煉出 PX(對二甲苯)。 PTA 以 PX(配方占 65%-67%)為原料,以醋酸為溶劑, 在催化劑的作用下進(jìn)行氧化與精制制得 PTA 成品。 PTA 的應(yīng)用比較集中,世界上 90%以上的 PTA 用于生產(chǎn)聚對苯二甲酸乙二醇酯(PET)。國內(nèi)市場中,有 75%的 PTA 用于生產(chǎn)聚酯纖維; 20%用于生產(chǎn)瓶級聚酯,主要應(yīng)用于各種飲料尤其是碳酸飲料的包裝; 5%用于膜級聚酯,主要應(yīng)用于包裝材料、膠片和磁帶。

PTA 在產(chǎn)業(yè)鏈中的位置

數(shù)據(jù)來源:公開資料整理

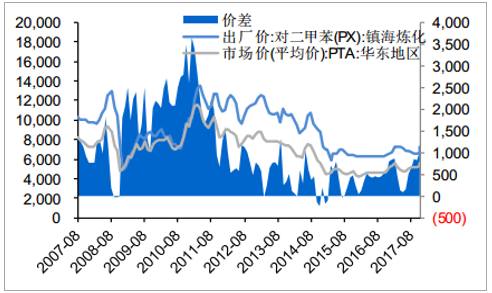

PTA完成產(chǎn)能出清, 走出多年底部。 從 2008-2017 年, PTA 的產(chǎn)能經(jīng)歷了兩次爆發(fā)式擴張。第一次是金融危機后,國家刺激經(jīng)濟增長, 紡織業(yè)逐漸復(fù)蘇, 2012 年 PTA 產(chǎn)能井噴式增長,達(dá)到 3,296 萬噸/年,同比增長64.1%, 而同年的表觀消費量僅為 2,568.1 萬噸, PTA 產(chǎn)能過剩現(xiàn)象初顯。第二次擴張是 2014 年 PTA 產(chǎn)能達(dá)到 4,322 萬噸/年,產(chǎn)能增速回升至30.0%,導(dǎo)致我國 PTA 行業(yè)深陷產(chǎn)能過剩泥潭。 2015 年以來,“供給側(cè)改革”在化工行業(yè)逐步展開, PTA 行業(yè)大規(guī)模產(chǎn)能擴張結(jié)束,產(chǎn)業(yè)鏈已完成產(chǎn)能出清。近幾年,烏魯木齊石化、遠(yuǎn)東、 儀化、福建佳龍等公司紛紛放棄了新增項目建設(shè)及投產(chǎn), PTA 新增產(chǎn)能大幅下降。而作為 PTA 生產(chǎn)龍頭的紹興遠(yuǎn)東石化于 2015 年宣告破產(chǎn), 破產(chǎn)前擁有 PTA 生產(chǎn)裝置 4 套,合計產(chǎn)能 320 萬噸, 翔鷺石化因上游 PX 裝置事故, 450 萬噸/年裝置長時間停產(chǎn), 行業(yè)產(chǎn)能出清加速, PTA 去產(chǎn)能取得階段性進(jìn)展。

PTA 行業(yè)從暴利到虧損最終復(fù)蘇(元/噸)

數(shù)據(jù)來源:公開資料整理

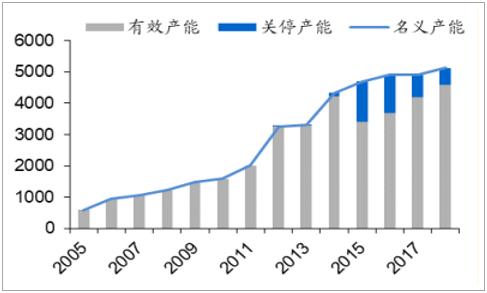

PTA 行業(yè)產(chǎn)能情況(2005-2017)

數(shù)據(jù)來源:公開資料整理

17 年實際月度負(fù)荷較高,行業(yè)整體去庫存。 17 年行業(yè)供給端一方面新增產(chǎn)能不多,僅有蓬威石化 90 萬噸/年產(chǎn)能復(fù)產(chǎn),預(yù)計復(fù)產(chǎn)的翔鷺與遠(yuǎn)東,以及預(yù)計投產(chǎn)的嘉興石化均未能達(dá)產(chǎn);另一方面部分大套裝置檢修頻繁。需求端由于下游聚酯需求旺盛,帶動 PTA 需求大幅增長。從月度有效負(fù)荷情況看, PTA 行業(yè)有效運行負(fù)荷較高,同時在高有效運行負(fù)荷的情況下,行業(yè)供需仍然緊張,整體處于去庫存狀態(tài)。

實際月度 PTA 負(fù)荷情況較高,供需緊張

- | 實際有效產(chǎn)能(萬噸) | PTA月度產(chǎn)量(萬噸) | 聚酯聚合產(chǎn)量(萬噸) | 對應(yīng)PTA需求(萬噸) | 缺口(萬噸) | PTA月度均價(元/噸) | PTA月度價差(元/噸) | PTA月度負(fù)荷 |

1 月 | 3610 | 309.4 | 319 | 274 | 35.4 | 5284 | 543 | 102.80% |

2 月 | 3600 | 277.9 | 286 | 246 | 31.9 | 5559 | 622 | 92.60% |

3 月 | 3610 | 307.7 | 335 | 288 | 19.7 | 5133 | 188 | 102.30% |

4 月 | 3598 | 283.7 | 334 | 287 | -3.3 | 4875 | 258 | 94.60% |

5 月 | 3583 | 290.4 | 342 | 294 | -3.6 | 4736 | 194 | 97.30% |

6 月 | 3573 | 272.1 | 336 | 289 | -16.9 | 4725 | 261 | 91.40% |

7 月 | 3672 | 281.3 | 354 | 305 | -23.7 | 5133 | 846 | 91.90% |

8 月 | 3573 | 304.7 | 355 | 306 | -1.3 | 5129 | 776 | 102.30% |

9 月 | 3598 | 302.3 | 350 | 301 | 1.3 | 5220 | 874 | 100.80% |

10 月 | 3598 | 311.6 | 372 | 320 | -8.4 | 5160 | 726 | 103.90% |

11 月 | 3597 | 304.3 | 360 | 310 | -5.7 | 5387 | 836 | 101.50% |

12 月 | 3595 | 329.2 | 367 | 314 | 15.2 | 5664 | 858 | 109.90% |

數(shù)據(jù)來源:公開資料整理

二、 PTA 需求端: 18 年“禁廢令”帶來新增量, 聚酯產(chǎn)能持續(xù)投放

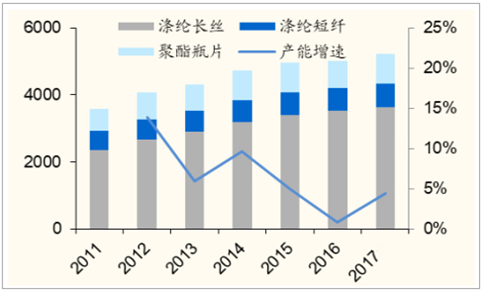

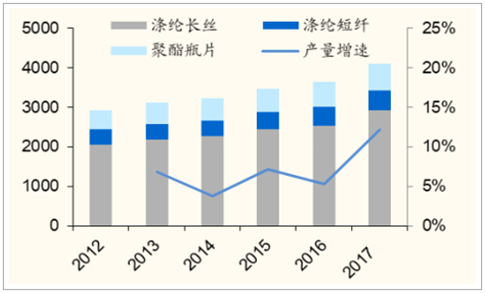

聚酯需求以長絲為主, 17 年聚酯產(chǎn)能釋放 410 萬噸。 截止到 2016 年底,我國滌綸長絲產(chǎn)能 3517 萬噸,滌綸短纖產(chǎn)能 695 萬噸,聚酯瓶片產(chǎn)能821 萬噸。 2017 年,新增聚酯產(chǎn)能約 215 萬噸,復(fù)產(chǎn)老裝置約 195 萬噸。

2017 年聚酯產(chǎn)能投放約 410 萬噸(新投產(chǎn) 215 萬噸,老裝置復(fù)產(chǎn) 195 萬噸)

- | 裝置 | 廠家 | 產(chǎn)能 | 時間 | 狀態(tài) |

新裝置 | 長絲 | 桐昆恒邦 | 25 | 4 月中上旬 | 已開啟 |

桐昆恒邦 | 25 | 8 月中旬 | 已開啟 | ||

逸暻二期(紅劍) | 25 | 9 月中下旬 | 已開啟 | ||

逸暻二期(紅劍) | 25 | 2017 年底 | - | ||

泗陽海欣 | 25 | 2017 年底 | - | ||

瓶片 | 浙江萬凱 | 55 | 3 月出產(chǎn)品 | 已開啟 | |

海南逸盛 | 25 | 9 月下開啟 | 已開啟 | ||

小聚合 | 恒逸高新 | 10 | 10 月初 | 已開啟 | |

老裝置 | 長絲 | 逸鵬(龍騰) | 20 | 5 月份 | 已開啟 |

逸暻(紅劍) | 25 | 5 月份 | 已開啟 | ||

逸楓(明輝) | 25 | 9 月中旬 | 已開啟 | ||

天圣 | 40 | 6-7 月 | 已開啟 | ||

瓶片 | 逸盛 | 25 | 6 月下旬 | 已開啟 | |

長絲+短纖 | 恒逸高新 | 60 | 老裝置搬遷 | - |

數(shù)據(jù)來源:公開資料整理

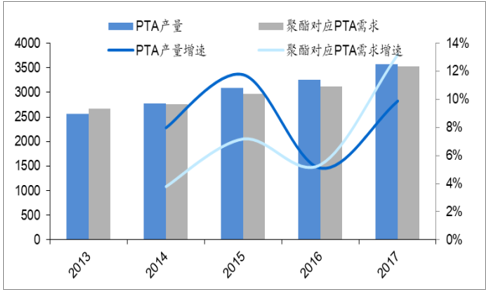

2017 年滌綸長絲需求爆發(fā),帶動 PTA 需求高速增長。 2017 年 PTA 下游主要增量來自于滌綸長絲需求的爆發(fā), 17 年 PTA 主要下游滌綸長絲產(chǎn)量增速 16%,短纖產(chǎn)量增速4%,瓶片產(chǎn)量增速 8%, 17 年全年三者合計增速在 13%左右, 主要增長拉動力在于長絲產(chǎn)量的增長。 17 年全年 PTA 產(chǎn)量 3575 萬噸,同比增速 9%,而聚酯聚合帶來的 PTA 需求 3530 萬噸,同比增速 13%。

11-17 年 PTA 主要下游產(chǎn)能(萬噸)

數(shù)據(jù)來源:公開資料整理

12-17年 PTA 主要下游產(chǎn)量(萬噸)

數(shù)據(jù)來源:公開資料整理

滌綸長絲產(chǎn)量與 17 年累計同比增速

數(shù)據(jù)來源:公開資料整理

滌綸長絲領(lǐng)跑下游需求增速

數(shù)據(jù)來源:公開資料整理

PTA 產(chǎn)量增速 10%,聚酯產(chǎn)量對應(yīng) PTA 需求增速 13%(萬噸)

數(shù)據(jù)來源:公開資料整理

18 年: 滌綸長絲存隱憂,短纖需求受益廢舊塑料禁止進(jìn)口

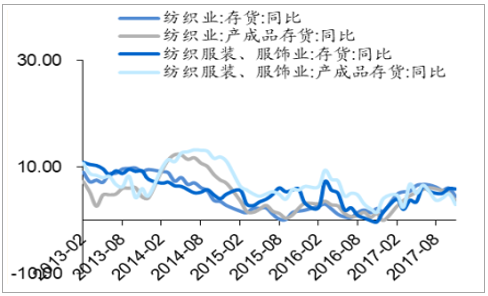

17 年長絲產(chǎn)量增速與終端零售增速不匹配,下游備貨或是主因。 17 年滌綸產(chǎn)量與表觀消費量增速達(dá)到 16%左右,但是終端紡織服裝零售額與紡織服裝出口交貨值累計增速均沒有出現(xiàn)顯著增長。 2011 年為例來看, 2011 年滌綸長絲產(chǎn)量增速 15.2%,表觀需求增速 14.8%,而當(dāng)時的紡服零售額增速 24%,紡服出口交貨值增速 16.6%,遠(yuǎn)高于 17 年增速。我們認(rèn)為導(dǎo)致產(chǎn)量與終端需求的不匹配的主要原因是下游紡織與服裝行業(yè)的補庫存,在油價上漲預(yù)期支撐,同時在下游噴水織機與印染受環(huán)保影響有關(guān)停風(fēng)險的擔(dān)憂下,下游積極補充化纖布庫存。 若如我們所推斷的,下游屯有長絲或長絲加工品庫存,那么明年這部分需求將減少,同時還有可能釋放一部分庫存,這將導(dǎo)致長絲表觀需求增速下行,我們估計 18 年長絲產(chǎn)量增速 6%左右。

終端銷售增速不及長絲產(chǎn)量增速(%)

數(shù)據(jù)來源:公開資料整理

紡織業(yè)存貨和紡織服裝業(yè)存貨同比(%)

數(shù)據(jù)來源:公開資料整理

噴水織機關(guān)停 1/4,織機復(fù)產(chǎn)或需到 18 年下半年。截止 2016 年底,全國擁有噴水織機 40 萬余臺,年產(chǎn)各類長絲織物448 億米,而主要產(chǎn)區(qū)吳江與嘉興兩地計劃取締噴水織機 11.4 萬臺,意味著將淘汰 1/4 左右的噴水織機產(chǎn)能。目前江浙地區(qū)關(guān)停的噴水織機有向蘇北及安徽等地區(qū)轉(zhuǎn)移的趨勢,預(yù)計這部分產(chǎn)能會在 18 年下半年陸續(xù)釋放。

吳江地區(qū)噴水織機停產(chǎn)計劃

鄉(xiāng)鎮(zhèn) | 噴水企業(yè)總數(shù) | 噴水織機總臺數(shù) | 計劃淘汰臺數(shù) | 年度淘汰任務(wù)(臺) | ||

2017 年 | 2018 年 | 2019 年 | ||||

吳江開發(fā)區(qū)(同里鎮(zhèn)) | 1 | 156 | 47 | 19 | 14 | 14 |

吳江高新區(qū)(盛澤鎮(zhèn)) | 1647 | 137707 | 41312 | 16525 | 12394 | 12393 |

太湖新城(松陵鎮(zhèn)) | 361 | 28170 | 8451 | 3380 | 2535 | 2536 |

汾湖高新區(qū)(黎里鎮(zhèn)) | 231 | 63319 | 18996 | 7598 | 5699 | 5699 |

震澤鎮(zhèn) | 51 | 6601 | 1980 | 792 | 594 | 594 |

桃源鎮(zhèn) | 350 | 28223 | 8467 | 3387 | 2540 | 2540 |

平望鎮(zhèn) | 781 | 68806 | 20642 | 8257 | 6193 | 6192 |

七都鎮(zhèn) | 96 | 7475 | 2243 | 897 | 673 | 673 |

合計 | 3518 | 340457 | 102138 | 40855 | 30642 | 30641 |

數(shù)據(jù)來源:公開資料整理

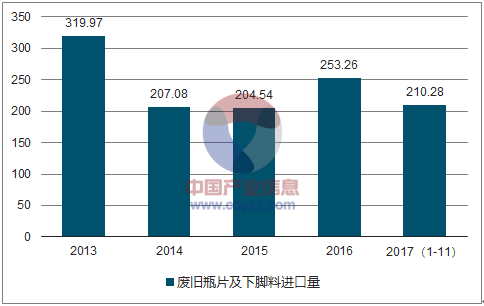

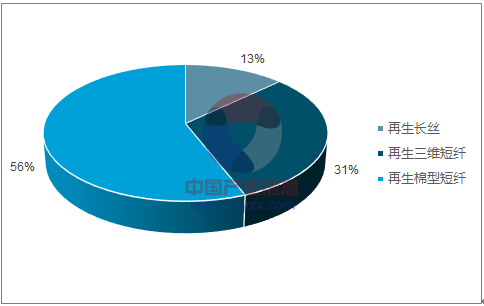

禁止廢舊塑料進(jìn)口,催生原生聚酯替代再生聚酯需求。 2017 年 7 月,《禁止洋垃圾入境推動固體廢物進(jìn)口管理制度改革實施方案》 正式落地,自 2018 年 1 月 1 日期,我國停止進(jìn)口生活來源的 PET 廢碎料與下腳料,也就是通常所說的 PET 廢碎料與廢 PET 飲料瓶。 2016 年我國 PET 廢碎料與廢 PET 飲料瓶的進(jìn)口量在 253 萬噸。廢舊聚酯進(jìn)口主要用于再生短纖與再生中空絲的生產(chǎn),其主要優(yōu)勢在于價格便宜,當(dāng)再生聚酯進(jìn)口受限后,再生切片價格上漲,會導(dǎo)致競爭力下降,部分廠家會轉(zhuǎn)用原生切片生產(chǎn)。而從長期來看,一方面國內(nèi)再生聚酯回收會提供增量彌補進(jìn)口量缺口,另一方面可能會出現(xiàn)禁止進(jìn)口的廢PET 在海外加工成再生切片后再進(jìn)口。 2018 年開始禁止進(jìn)口后,短期內(nèi)其他再生途徑難以補足缺口,將催生原生聚酯替代需求,按照 2016年 253 萬噸的進(jìn)口量算,假設(shè)有 80%的再生聚酯被原生聚酯替代,產(chǎn)生的原生聚酯需求增量為 202 萬噸,對應(yīng) PTA 需求為 173 萬噸。

廢舊瓶片及下腳料進(jìn)口量

數(shù)據(jù)來源:公開資料整理

再生聚酯纖維中短纖占比較大

數(shù)據(jù)來源:公開資料整理

預(yù)計 18 年新增 PTA 需求約 400 萬噸。 考慮到 17 年滌綸長絲產(chǎn)量與終端需求增速的背離,預(yù)計 18 年長絲產(chǎn)量可能會有所下降,我們預(yù)計產(chǎn)量增速下降至 6%左右。考慮到 18 年粘膠短纖行情走弱,替代作用下滌綸短纖需求增長略降至 4%,聚酯瓶片方面我們預(yù)計需求增速維持在 10%左右。再考慮到原生聚酯對再生聚酯替代產(chǎn)生的 202 萬噸左右的替代需求, 18 年合計新增聚酯需求 464 萬噸,對應(yīng) PTA 需求為 397 萬噸。

18 年聚酯方面新增 PTA 需求約 400 萬噸

- | 2016 | 2017 | 2018E | 18 年增量 | |

正常增長 | 滌綸長絲 | 2537 | 2950 | 3093 | 175 |

滌綸短纖 | 482 | 499 | 519 | 20 | |

聚酯瓶片 | 629 | 679 | 742 | 67 | |

再生替代 | 替代需求 | - | - | 202 | 202 |

對應(yīng) PTA需求 | 3119 | 3529 | 3895 | 397 | |

數(shù)據(jù)來源:公開資料整理

2018 年新增聚酯產(chǎn)能投放較多,陸續(xù)投放緩解 PTA 壓力。 如果從新增聚酯產(chǎn)能的角度看,根據(jù)現(xiàn)有規(guī)劃, 18 年預(yù)計新投產(chǎn)的聚酯產(chǎn)能有 455 萬噸,對應(yīng)的 PTA 需求在 387 萬噸左右。 聚酯產(chǎn)能陸續(xù)投放將帶來新增 PTA 需求,緩解 PTA 供需壓力。

2018 年聚酯產(chǎn)能投放情況

裝置 | 廠家 | 產(chǎn)能/萬噸 | 投產(chǎn)時間 |

長絲 | 恒邦三期 | 30 | 2018 年 |

福建經(jīng)緯 | 20 | 2018 年 | |

嘉興石化 | 30 | 2018 年 | |

福建百宏 | 25 | 2018 年 | |

新鳳鳴中石二期 | 30+30 | 2018 年 | |

盛虹國望 | 25 | 2018 年 | |

恒騰三期 | 60 | 2018 年 | |

福建山力 | 30 | 2018 年 | |

瓶片 | 吳江立新 | 8 | 2018 年 |

三房巷 | 50 | 推遲至 2018 年一季度 | |

澄星一二期 | 120 | 推遲至 2018 年 | |

短纖 | 儀化 | 10 | 2018 年 |

藍(lán)孔雀 | 6 | 2018 年 | |

匯維仕 | 6 | 2018 年 | |

大發(fā) | 9 | 2018 年 | |

匯鑫浩特 | 2 | 2018 年 | |

綠宇 | 20 | 2018 年 | |

小聚合 | 新鳳鳴 | 4 | 2018 年 |

合計 | - | 455 | - |

數(shù)據(jù)來源:公開資料整理

三、 PTA 供給端:集中投產(chǎn)帶來短期壓力, 行業(yè)格局與景氣度向好,盈利可維持合理水平

復(fù)產(chǎn)與投產(chǎn)產(chǎn)能合計 810 萬噸,實際產(chǎn)能有折扣。 2017 年國內(nèi)陸續(xù)有幾套 PTA 裝置復(fù)產(chǎn), 包括蓬威石化 90 萬噸,翔鷺石化 450 萬噸和華彬石化140 萬噸, 同時桐昆嘉興石化有 220 萬噸新產(chǎn)能投產(chǎn)。目前蓬威石化正常開工,但是年中數(shù)次出現(xiàn)短暫停車,預(yù)計 18 年受彭州石化 PX 產(chǎn)線檢修影響,蓬威也可能會隨之停車檢修。翔鷺石化目前有 300 萬噸產(chǎn)線復(fù)產(chǎn),剩下 150 萬噸產(chǎn)線預(yù)計會隨騰龍芳烴一同復(fù)產(chǎn),復(fù)產(chǎn)時間預(yù)計在 18 年下半年。華彬石化兩條 70 萬噸產(chǎn)線, 11 月份分別投料開車,但隨后又停車,目前仍處于停車狀態(tài)。桐昆嘉興石化 220 萬噸新產(chǎn)能,目前 110 萬噸已經(jīng)在運行中,剩余 110 萬噸投產(chǎn)時間待定。年底復(fù)產(chǎn)的幾套裝置合計產(chǎn)能約810 萬噸,實際目前開車產(chǎn)能約 410 萬噸,其中翔鷺石化開工負(fù)荷僅 7 成左右, 復(fù)產(chǎn)與新投產(chǎn)產(chǎn)能的有效開車實際上只有 320 萬噸。短期有集中投產(chǎn)壓力,長期景氣向好。 從新增產(chǎn)能情況看,若華彬 140 萬噸裝置,桐昆 220 萬噸裝置以及翔鷺 300 萬噸裝置,上半年實現(xiàn)復(fù)產(chǎn),則合計新增產(chǎn)能 660 萬噸,按老裝置 70%開工,新裝置 100%開工算,有效新增開工產(chǎn)能約為 528 萬噸,集中投產(chǎn)會帶來較大的產(chǎn)能壓力, 若裝置集中投產(chǎn), 上半年 PTA 可能會進(jìn)入再庫存。而從長期看,產(chǎn)能集中投產(chǎn)后,18 與 19 年再無確定性新增產(chǎn)能規(guī)劃,隨著 PTA 自然需求增長,供給逐漸消化后,行業(yè)長期景氣度上行。

PTA 復(fù)產(chǎn)與投產(chǎn)詳細(xì)情況

- | 產(chǎn)能 | 重啟/投產(chǎn)時間 | 目前狀態(tài) |

蓬威石化 | 90 | 2017 年 2 月 | 正常開車 |

翔鷺石化 | 450 | 2017 年 11 月 | 300 萬噸低負(fù)荷運行, 150 萬噸閑置 |

華彬石化 | 140 | 2017 年 11 月 | 開車后停車 |

桐昆嘉興 | 220 | 2017 年 12 月 | 110 萬噸開車, 110 萬噸閑置 |

數(shù)據(jù)來源:公開資料整理

PTA 裝置故障頻次提升, 檢修或?qū)黼A段性供需緊張。 雖然從名義產(chǎn)能看, PTA 產(chǎn)能略有過剩擔(dān)憂,但是不可忽視的是 PTA 裝置檢修將成為另一個影響供給的因素。從 17 年的情況看,一方面有 440 萬噸的產(chǎn)能沒有檢修, 18 年有檢修需求;另一方面部分老舊裝置故障頻次提升,停車檢修超過 2 次的產(chǎn)能有 1220 萬噸。如果 18 年這些裝置繼續(xù)出現(xiàn)故障檢修的情況,PTA 供給壓力將大幅緩解,甚至可能出現(xiàn)階段性供需緊張的情況。

17 年 PTA 裝置檢修情況

- | 裝置 | 產(chǎn)能(萬噸 /年) | 檢修次數(shù) | 投產(chǎn)時間 |

17 年未檢修裝置 | 海倫石化 | 120 | 0 | 2011 |

- | 120 | 0 | 2014 | |

逸盛海南 | 200 | 0 | 2012 | |

17 年多次檢修裝置 | 揚子石化 | 60 | 2 | 2006 |

亞東石化 | 70 | 5 | 2006/2012 | |

利萬聚酯 | 70 | 4 | 2007 | |

漢邦石化 | 220 | 4 | 2016 | |

蓬威石化 | 90 | 2 | 2009/2017 | |

逸盛大化 | 375 | 2 | 2012/2014 | |

恒力大連 | 220 | 2 | 2012 | |

珠海 BP | 125 | 7 | 2015 | |

佳龍石化 | 60 | 2 | 2010 |

數(shù)據(jù)來源:公開資料整理

龍頭集中度提升,行業(yè)競爭格局好。 在停產(chǎn)產(chǎn)能完成復(fù)產(chǎn),新產(chǎn)能投產(chǎn)完成,恒力石化完成 PTA 資產(chǎn)向上市公司體內(nèi)注入之后,行業(yè)整體格局向好,行業(yè)龍頭之間相互壓價競爭的局勢或?qū)⒉粡?fù)存在。目前榮盛石化與恒逸石化合計擁有 PTA 產(chǎn)能 1350 萬噸, 恒力股份擁有 PTA 產(chǎn)能 660 萬噸, 桐昆股份擁有 380 萬噸, 翔鷺石化擁有 PTA 產(chǎn)能 450 萬噸。 目前的格局情況是行業(yè)前四位產(chǎn)能合計占比超過 61%,四大上市民營聚酯龍頭合計占比超過50%。行業(yè)供需與格局變化,龍頭企業(yè)操作策略或有轉(zhuǎn)變。 17 年上半年以前,在行業(yè)供給相對過剩階段,行業(yè)龍頭操作策略是通過期現(xiàn)市場操作,鎖定加工費用的方式賺取固定加工費利潤。因此過去當(dāng) PTA 價格上行時,龍頭企業(yè)會選擇在期貨市場掛信用倉單的方式壓制價格,一方面能賺取固定利潤,另一方面可以阻止停車產(chǎn)能的復(fù)產(chǎn),并加大競爭對手的壓力。而從 17 年下半年之后情況看,國際油價進(jìn)入上行周期, PTA 行業(yè)景氣度持續(xù)提升,行業(yè)有效產(chǎn)能基本完成復(fù)蘇,競爭對手也走過最差時期,未來采用鎖定加工利潤,壓制價格賺取固定價差的操作策略意義不大。因此 18 年龍頭企業(yè)的操作策略或?qū)⒂兴D(zhuǎn)變,在當(dāng)前行業(yè)競爭格局下,幾大龍頭企業(yè)或?qū)⑥D(zhuǎn)而追求收益最大化,通過合適時間的減停產(chǎn)來合理的控制行業(yè)的供需情況。

PTA 行業(yè)格局較好

數(shù)據(jù)來源:公開資料整理

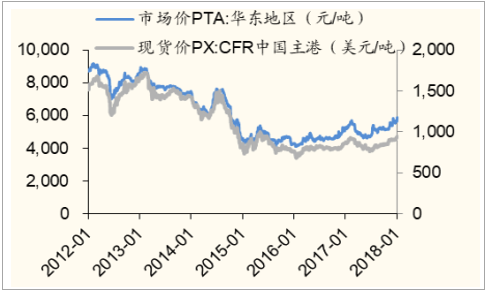

四、 原材料成本推動 PTA 價格上漲, PX 端利潤占比繼續(xù)下降

國際油價進(jìn)入上行周期,原材料 PX價格上行。 17 年以來, OPEC 主動減產(chǎn)控制供給,美國頁巖油復(fù)產(chǎn)速度減緩,整個國際原油市場處于主動去庫存狀態(tài),隨著庫存去化的逐步深入,國際油價進(jìn)入上行周期。展望 18 年,供給端 OPEC 主動延長減產(chǎn)至年底,美國復(fù)產(chǎn)速度有所減緩,需求端發(fā)達(dá)國家經(jīng)濟復(fù)蘇的態(tài)勢樂觀,印度需求有望恢復(fù),中國繼續(xù)加大原油進(jìn)口量的情況下,基本面再平衡格局基本確定,油價上行周期趨勢已定。而頻發(fā)的地緣事件,將顯著催化國際油價上行。油價上行將從成本端推動 PX 與PTA 價格上行,價格上漲預(yù)期將帶動階段性的補庫情緒。

輔材漲價, PTA 加工成本將上浮 50-100 元/噸。 17 年由于供給側(cè)改革的原因, PTA 生產(chǎn)輔料價格,以及能源價格等出現(xiàn)不同程度的上漲,僅從輔料醋酸的情況看, 17 年醋酸均價較 16 年提升約 1000 元 /噸,按照32kg/tPTA 的用量推測,平均每噸 PTA 的醋酸成本上漲 33 元。行業(yè)內(nèi)預(yù)計 PTA 的生產(chǎn)成本有 50-100 元/噸的抬升,預(yù)計行業(yè)平均加工成本在 580 元/噸左右。

國際油價與 PX 價格相關(guān)性 0.96

數(shù)據(jù)來源:公開資料整理

PX 與 PTA 價格相關(guān)性 0.98

數(shù)據(jù)來源:公開資料整理

醋酸 17 年均價較 16 年提升約 1000 元/噸

數(shù)據(jù)來源:公開資料整理

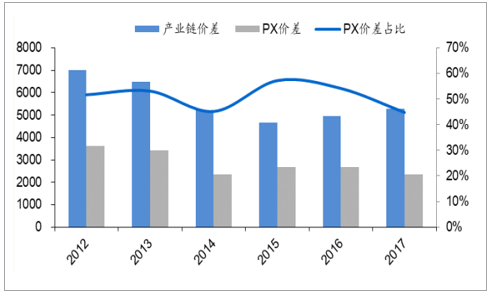

PX 海外供給提升,產(chǎn)業(yè)鏈利潤向下游轉(zhuǎn)移。 15 年底,隨著滌綸產(chǎn)業(yè)鏈供需格局逐漸好轉(zhuǎn),產(chǎn)業(yè)鏈整體價差逐漸拉大。但是在 2015 與 2016 年產(chǎn)業(yè)鏈利潤大部分被上游 PX 分走。進(jìn)入 17 年之后, PX 供需格局出現(xiàn)好轉(zhuǎn),主要原因有兩個,一方面是海外中東以及東南亞地區(qū)的 PX 產(chǎn)能投放,另一方面是國內(nèi) PTA 產(chǎn)能復(fù)蘇不及預(yù)期。供需格局好轉(zhuǎn)帶動下, PX 在產(chǎn)業(yè)鏈中的利潤占比逐漸下行,產(chǎn)業(yè)鏈利潤逐漸向下游轉(zhuǎn)移。

東南亞與中東地區(qū)產(chǎn)能投放,海外進(jìn)口來源多元化發(fā)展。 我國聚酯產(chǎn)業(yè)鏈利潤被海外 PX 廠商分走不僅僅是因為對外依存度高,而且還有進(jìn)口來源單一化的原因。我國主要進(jìn)口來源地中韓國與日本分別占比 48%和 19%,17 年開始隨著東南亞與中東地區(qū)的產(chǎn)能投放,我國進(jìn)口來源開始逐漸多元化,且亞洲地區(qū)的 PX 產(chǎn)能也出現(xiàn)供給過剩,這種情況下國內(nèi)在高對外依存度的情況下也能保證一定的議價能力。 2017 年印度投產(chǎn)了 Reliance 225萬噸 PX產(chǎn)能, 越南 Nghi Son 68 萬噸產(chǎn)能建成(推遲至 2018 年試車),同時中東 PetroRabigh 的 135 萬噸也已經(jīng)投產(chǎn),預(yù)計 18 年初開工生產(chǎn)。2018 年中東 Saudi Aramco 另有 100 萬噸 PX 產(chǎn)能預(yù)計建成投產(chǎn)。因此亞洲中國以外地區(qū) 18 年預(yù)計新上線的 PX產(chǎn)能達(dá)到 303 萬噸。

聚酯產(chǎn)業(yè)利潤向下游轉(zhuǎn)移(元/噸)

數(shù)據(jù)來源:公開資料整理

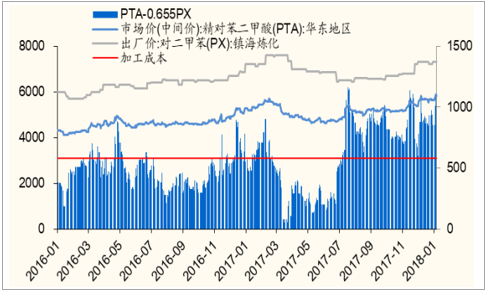

PTA 加工差趨勢性擴大,盈利能力增強

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國PTA行業(yè)深度調(diào)研及投資前景預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國精對苯二甲酸(PTA)行業(yè)市場競爭態(tài)勢及未來趨勢研判報告

《2023-2029年中國精對苯二甲酸(PTA)行業(yè)市場競爭態(tài)勢及未來趨勢研判報告》共十一章,包含中國精對苯二甲酸(PTA)行業(yè)重點企業(yè)布局案例研究,中國精對苯二甲酸(PTA)行業(yè)市場前景預(yù)測及發(fā)展趨勢預(yù)判,中國精對苯二甲酸(PTA)行業(yè)投資戰(zhàn)略規(guī)劃策略及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢