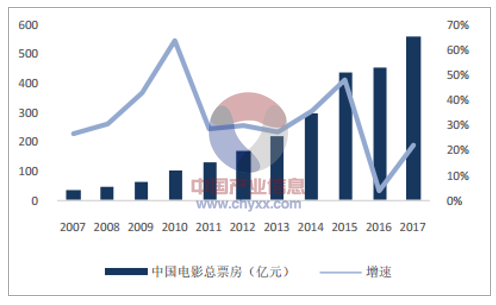

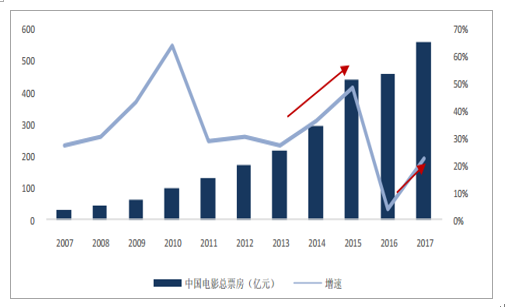

2017年全年票房(含服務費) 559億元,同比增長22%;扣除服務費實現票房524億,同比增長15%。其中票房過億影片95部,票房過10億影片15部。 2017年平均票價34.4元,較2016年小幅提升4%。

中國電影市場票房及增速

數據來源:公開資料整理

中國電影市場平均票價變化

數據來源:公開資料整理

2017 年度票房超 10 億的 15 部影片

排名:影片名 | 類型 | 總票房(萬) | 平均票價 | 場均人次 | 國家及地區 | 上映日期 |

1.戰狼2 | 動作 | 567875 | 36 | 38 | 中國 | 2017/7/27 |

2.速度與激情8 | 動作 | 267096 | 37 | 30 | 美國 | 2017/4/14 |

3.羞羞的鐵拳 | 喜劇 | 220175 | 33 | 25 | 中國 | 2017/9/30 |

4.功夫瑜伽 | 喜劇 | 175260 | 38 | 33 | 印度/中國 | 2017/1/28 |

5.西游伏妖篇 | 奇幻 | 165593 | 39 | 36 | 中國香港/中國 | 2017/1/28 |

6.變形金剛5:最后的騎士 | 動作 | 155124 | 37 | 23 | 美國 | 2017/6/23 |

7.摔跤吧!爸爸 | 喜劇 | 129912 | 30 | 22 | 印度 | 2017/5/5 |

8.芳華 | 戰爭 | 118681 | 34 | 28 | 中國 | 2017/12/15 |

9.加勒比海盜5:死無對證 | 動作 | 117991 | 36 | 22 | 美國 | 2017/5/26 |

10.金剛:骷髏島 | 動作 | 116050 | 35 | 20 | 美國 | 2017/3/24 |

11.尋夢環游記 | 動畫 | 115239 | 34 | 18 | 美國 | 2017/11/24 |

12.極限特工:終極回歸 | 動作 | 112741 | 36 | 23 | 美國 | 2017/2/10 |

13.生化危機:終章 | 科幻 | 111182 | 35 | 20 | 美國/德國 | 2017/2/24 |

14.乘風破浪 | 劇情 | 104853 | 36 | 27 | 中國 | 2017/1/28 |

15.神偷奶爸3 | 動畫 | 103780 | 34 | 20 | 美國 | 2017/7/7 |

數據來源:公開資料整理

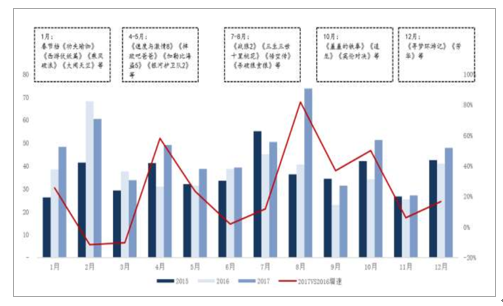

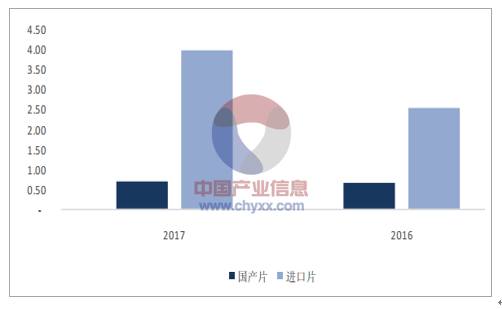

月度票房: 重要檔期“國產片保護”依然國產影片重要收獲期。 2017 年國產片/進口片單片票房相差近 5 倍, 非“保護”月國產片份額受進口片擠壓嚴重。 2017年月度數據來看,全年票房增速高峰在 1 月、 4-5 月、 7-8 月、 10 月四個節點,4-5 月票房主要由《速 8》《加勒比海盜 5》等進口大片拉動外, 1 月、 7-8 月(暑期檔)以及 10 月(2016 國慶檔)高增速均由國產影片拉動,特別的是暑期檔《戰狼 2》 57 億票房及 7.2 分豆瓣高口碑拉動 8 月同比增速高達 82%。

2015-17年中國電影票房月度數據

數據來源:公開資料整理

2016-17年國產片/進口片單影片票房對比(億元)

數據來源:公開資料整理

類型之變:喜劇、動作市場份額縮減,小眾類型認可度提升。 2017 年喜劇、動作兩大傳統類型片票房占比 37%, 近三年份額持續減少;愛情片 2016 開始退出 TOP5 類型,而懸疑類型片 2017 年票房份額達到 5%,躋身五大類型片;文藝片 2017 年表現亮眼, 優質文藝片《芳華》、《岡仁波齊》、《二十二》票房表現優異, 而 2016 年豆瓣評分高達 8.0 分的《百鳥朝鳳》僅獲得 7957.8 萬票房。

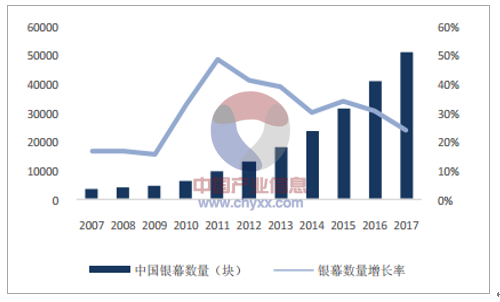

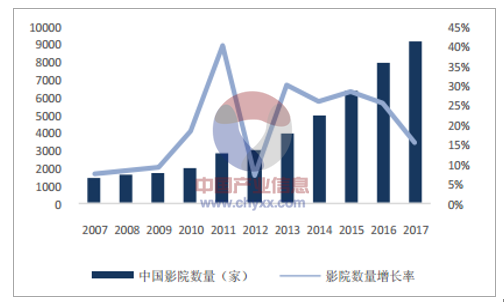

2017年全國影院數達到9169家,同比增長17%;銀幕總數達到51021塊,同比增長21%;超越北美位于世界首位。 2017年單銀幕產出109元,較2016年111元持續下降。

中國電影市場銀幕數及增速

數據來源:公開資料整理

中國電影市場影院數及增速

數據來源:公開資料整理

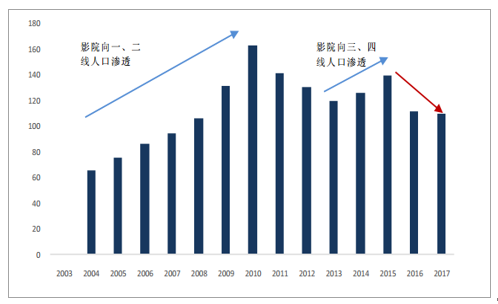

我國電影市場在2003-2010年間及2013-15年間經歷了兩輪景氣周期,這兩輪景氣周期主要是渠道(影院、銀幕)供給增加釋放觀影人口紅利(2004-2010年主要是影院向一二線人口滲透、 2013-15年影院向三四線人口滲透),期間單銀幕票房產出不斷上升。 2016年以來,渠道供給釋放的觀影人口紅利釋放充分,銀幕數高增長難以成為票房上揚主要驅動力,單銀幕票房產出出現下降。

中國電影市場單銀幕產出變化(萬元)

數據來源:公開資料整理

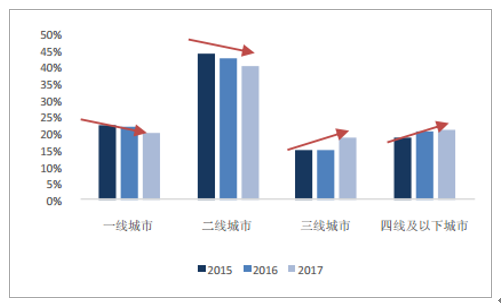

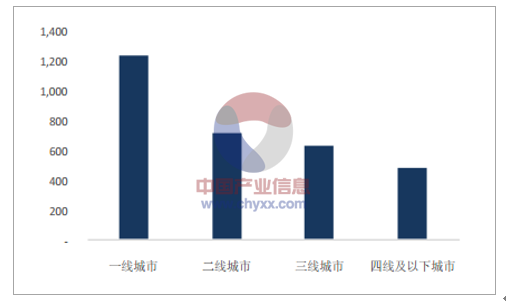

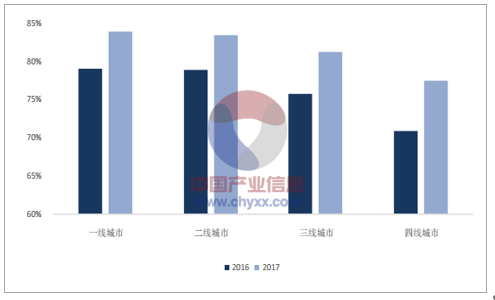

票房持續下沉, 但三四線單影院產出顯著低于一二線城市, 下沉驅動力主要來自三四線城市線上化率提升、消費升級。 2017 年一線、二線城市票房占比分別下降 2%、 3%,三線、四線(及以下)城市票房占比提升 4%、 1%,票房持續下沉。但值得關注的是,三四線城市影院產出顯著低于一二線城市,因此渠道(影院、銀幕)下沉已不是三四線城市票房增長的驅動力,而三四線城市線上化率提升、消費升級是票房下沉的重要驅動因素。

2015-17年各線城市票房占比變化

數據來源:公開資料整理

2017年各線城市單影院產出對比(萬元)

數據來源:公開資料整理

2017年三四線城市線上購票率提升迅速

數據來源:公開資料整理

2017年優質內容供給復蘇, 帶動觀影人次增速高達18%成為亮點。 國產片(主要是下半年)、 優質批片、 好萊塢部分影片口碑多點開花,帶動2017年全年觀影人次高達16.1億,同比增長18%;票房集中度提升明顯, 亦體現了頭部優質內容對觀影需求顯著提升作用。

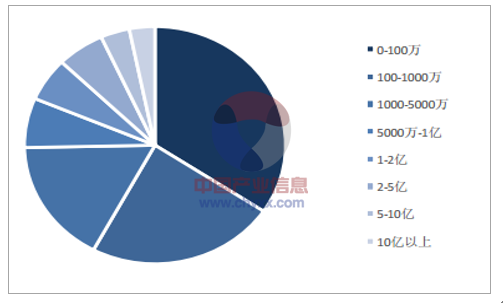

2017年票房區間分布

數據來源:公開資料整理

2013-2017年TOP20影片票房市占率

數據來源:公開資料整理

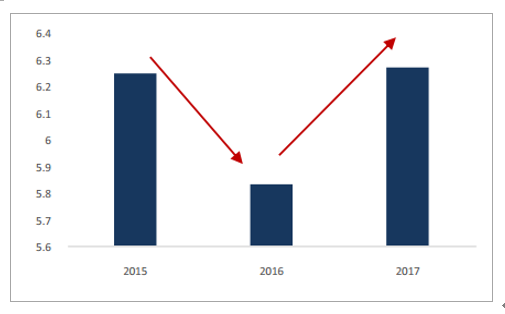

1)2017下半年國產片口碑回升顯著拉動節假檔期票房(暑期檔同比增長23%,國慶檔同比增長50%), 2017年評價過5萬的國產影片豆瓣均分達6.27分,較2016年的5.83提升顯著, 而2017年下半年TOP10國產影片豆瓣均分更是達到6.9分高分;下半年國產片票房同比增長56%, 其中《戰狼2》 57億票房創造國產片票房紀錄,也成為唯一一部躋身世界票房TOP100的中國影片。

評價過5萬國產影片豆瓣均分變化

數據來源:公開資料整理

國產片17下半年票房份額迅速回升

數據來源:公開資料整理

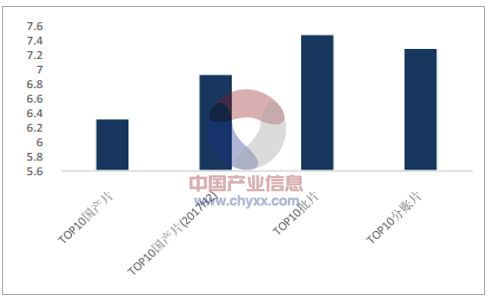

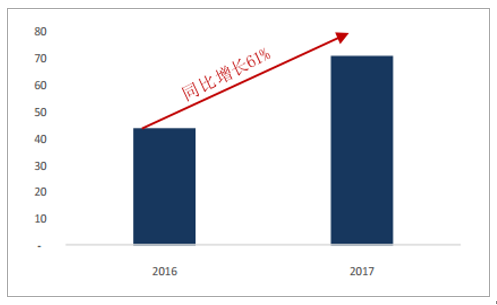

2) 2017年依托高口碑,批片票房逆襲,全年批片票房同比增長高達61%。 2017年度票房TOP10批片豆瓣均分高達7.5分, 其中《摔跤吧》憑借9.1分高口碑收獲12.9億票房。

2017年TOP10國產片、批片、分賬片口碑對比

數據來源:公開資料整理

17年批片票房增長超預期

數據來源:公開資料整理

3)進口分賬片口碑分化,好萊塢內容創新實力不減。 2017 年系列性好萊塢大片續集口碑分化,但不乏《蜘蛛俠:英雄歸來》《金剛狼 3》《銀河護衛隊 2》等續集口碑超越前部。同時,系列性影片外, 2016-17 年《瘋狂動物城》《尋夢環游記》等優質好萊塢新片創新不斷。

三重角度看好 18 年電影市場進入穩健增長新常態

2016-17上半年票房市場低迷主要源于資本余熱下“短平快”小成本影片當道,國產電影市場缺乏優質內容供給。 經歷了2014-15年票房市場大年,資本熱度之下傳統民營電影公司、小型制片公司、新興制作團隊涌入電影市場,短平快的小成本電影項目井噴。小成本影片更容易陷入同質化競爭中,在題材缺乏創新、宣傳噱頭相似的小成本影片使得用戶逐漸“審美疲勞”, 優質內容供給不足很大程度上限制了觀影需求的釋放。展望2018年, 我們認為中國電影市場不缺需求,優質內容供給、 觀影選擇理性化之下票房增長彈性仍然很高。 1)從觀影人次來需求空間: 我國人均觀影次數與發達市場仍有差距; 2)從影片口碑與票房增長關系看需求彈性: 觀影人群趨于理性、 互聯網化排片打通口碑-票房彈性關系, 從近期國慶檔、元旦檔期來看,影片口碑上升的確有效釋放大量觀影需求; 3)從電影市場周期來看: 2016年-17年上半年電影市場低投資回報率之下,制作端持續沉淀、劣后產能逐步出清,國產優質內容有望持續復蘇。

需求空間: 觀影人次未見頂, 在線視頻替代有限

中國人均觀影次數遠不及美韓澳等發達電影市場,與日本市場接近,需求端上升空間巨大。 2016年全國觀影人次13.7億,人均觀影次數0.99次,創下新高,然而與全球其他發達電影市場比較明顯落后, 2016年美國、韓國、澳大利亞和日本的人均觀影次數分別為4.07、 4.27、 3.76和1.42次。

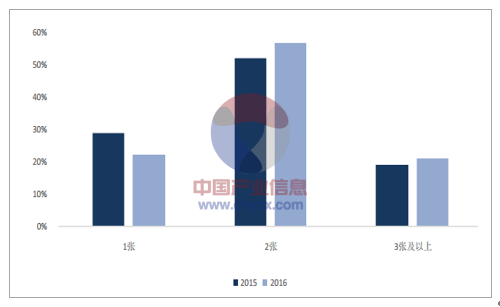

電影娛樂具備社交屬性, 在線視頻對電影觀影需求替代作用有限。 一方面, 80%電影觀眾購票數量再兩張以上,線下社交屬性明顯;另一方面,當期熱映影片往往在朋友、親友間形成“談資”,具備話題屬性,而在線視頻影片上映具備一定窗口期,在線觀影往往錯過話題熱議期。

2015-2016購票張數分布

數據來源:公開資料整理

需求彈性: 觀影需求對影片口碑彈性大

1)“逆排片”現象頻發,影片質量與口碑已成票房核心影響因素

互聯網對電影產業不斷滲透, 一方面帶來在線票務降低交易成本, 另一方面“電影口碑”對影片票房的影響愈發顯著,互聯網化也使得院線排片對口碑反應愈發靈敏。 網絡口碑如豆瓣、時光網、微博微信的電影評論不但反應了影片質量及大眾對影片的認同程度,其“裂變效應”直接影響院線排片率, 2017 年“逆排片”現象頻發。以 2017 年票房黑馬《摔跤吧!爸爸》為例,映前貓眼想看人數僅為 2.7 萬,遠低于同檔期(相近檔期)的海外片(均在 10 萬以上),但依靠映后 9.1 的豆瓣高評分高口碑其排片率一路上揚,累計票房最終超過同期好萊塢大片。同樣,海外片《瘋狂動物城》、國產片《夏洛特煩惱》等影片同樣依靠口碑實現“逆排片”,最終收獲超預期票房。

《摔跤吧!爸爸》及同期海外大片重要數據對比

影片名稱 | 上映時間 | 累計票房(億元) | 首周票房(億元) | 豆瓣評分 | 貓眼想看人數 |

摔跤吧爸爸 | 2017/5/5 | 12.99 | 0.87 | 9.1 | 27412 |

加勒比海盜 5 | 2017/5/26 | 11.8 | 4.69 | 7.3 | 518761 |

神奇女俠 | 2017/6/2 | 6.1 | 2.63 | 7.1 | 122585 |

數據來源:公開資料整理

2)觀影人群更加理性, 影片質量攀升能有效釋放觀影需求

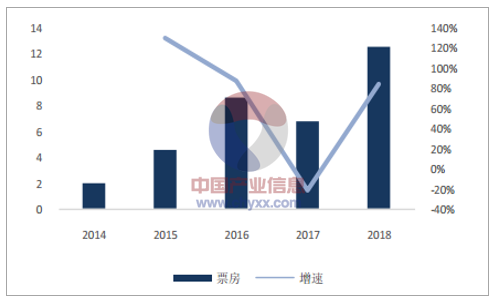

以近期元旦檔期電影市場為例, 2018 年元旦檔期 TOP3 影片均分 6.43 分, 顯著高于 2016 年的 5.4 分;影片質量普遍較高激發檔期觀影人次 3679 萬人,同比增長 81%; 高質量(高口碑)影片從內容供給端驅動檔期票房同比增長 85%,較 2016 年檔期票房也增長逾 46%。

2014-17年元旦檔期票房及增速(億元)

數據來源:公開資料整理

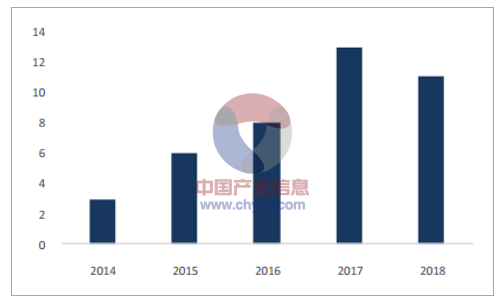

2014-17年元旦檔期上映影片數

數據來源:公開資料整理

市場周期: 制作端沉淀充分,國產片口碑回升

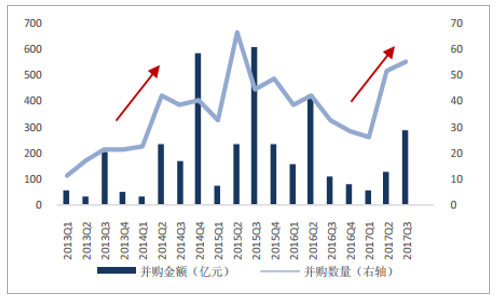

經歷了2016-17年電影市場低投資回報率階段,制作端市場持續沉淀,使得劣后產能、短平快熱錢投資項目逐步出清; 2017年國產影片豆瓣均分已出現觸底回升、內容質量提升明顯,展望 2018年票房市場大概率回暖。國產電影創作具備一定的周期效應: 電影娛樂板塊并購熱度是一個“先行”指標,能夠反映整體資本對市場的預期與判斷;而影片投資回報率是一個“滯后”指標,反映資本投入電影市場回報情況,同時顯著影響電影市場非理性投資。 1)從2014-15年電影票房小高潮來看, 2014Q2電影產業并購數量突增,同年電影票房增速觸底回升,在經歷了三年左右沉淀周期后,資本加持制片投資之下2015年票房市場出現高增速及投資回報率高增長;而在2015年影片投資回報率飆升后,則進入資本過熱、 “短平快”低質量影片流入市場,自然進入再一輪“冷卻期”。2)從2017年電影市場來看, 2017Q2電影市場并購數量同樣出現突增,而從1-10月票房表現來看, 2017年度票房極大概率出現增速上揚,我們認為2016年低投資回報率下制作端持續沉淀,使得劣后產能逐步出清, 2017Q2資本重新進入市場有望釋放優質影片制作產能, 2018年票房市場大概率回暖。

電影娛樂并購金額及數量趨勢

數據來源:公開資料整理

2009-2016年TOP20影片平均投資回報率

數據來源:公開資料整理

2009-17年國內累計票房及同比增速(億)

數據來源:公開資料整理

市場規模測算: 未來三年維持雙位數穩健增長

我國電影市場在 2003-2010年間及 2013-15年間經歷了兩輪渠道驅動的景氣周期(2004-2010 年主要是影院向一二線人口滲透、 2013-15 年影院向三四線人口滲透); 目前渠道下沉紅利漸消,三四線單銀幕產出低于一二線城市, 優質內容為觀影需求(觀影人次上升) 釋放重要驅動力。 因此我們采用觀影人次、平均票價對票房市場進行預測,預計未來三年我國電影市場復合增長率在 14%左右。

相關報告:智研咨詢發布的《2018-2024年中國電影放映行業市場競爭格局及投資戰略分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢