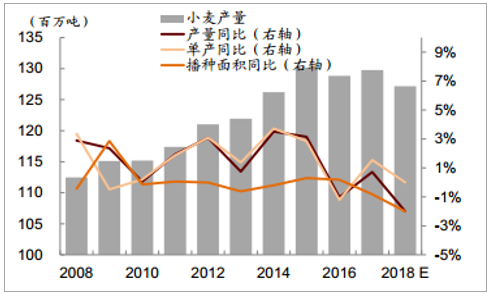

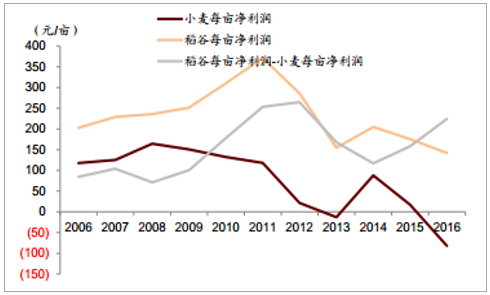

預計 2018 年國內小麥產量下滑,但因國儲儲備上升及收儲價下滑, 小麥價格中樞將同樣走低, 價格波動范圍 2,300~2,700 元/噸,均價 2,475 元/噸, 同比下跌 3.6%。產量小幅下滑,國儲儲備上升: 2017 年全國小麥總產量 1.29 億噸,同比增 0.7%,產量增長因本年播種期間病蟲害較少,單產同比增 1.6%至 5,410 噸/公頃。但播種面積降 0.8%至 2,399 萬公頃, 源于小麥種植收益偏低, 2016 年小麥種植收益-82.2 元/畝,遠低于稻谷, 且差距持續放大。向前看, 預計 2018 年單產水平基本穩定, 但種植面積繼續下滑約 2.0%, 小麥產量同步下滑 2.0%至 1.27 億噸。 與此同時,收儲制度下,小麥國儲庫存同樣升高,估算當前臨儲庫存余額約 6,000 萬噸,占年消費約 50%。雖小麥臨儲庫存余額在三大主糧中最為健康,但持續攀升的庫存量仍會對價格產生壓力。改革背景下,收儲價開啟下滑通道: 小麥作為主要口糧,預計短期內收儲制度不會取消, 但小麥收儲價打破過去五年的穩定狀態, 2018 年起開始下調。 發改委公布 2018年小麥收儲價為每 50 千克 115 元,比 2017 年下調 3 元,預計收儲區間為 5 月至 9月。 我們認為本次收儲價下調,背后源于改革背景下定價機制更多考慮真實市場供需,同時也間接調減小麥種植意愿和種植面積,防止臨儲庫存過快上漲帶來的壓力。從長期看,我們認為小麥收儲價將開啟下滑通道,現貨交易價格中樞也因此將逐步降低。預計均價同比向下, 年末季節性走高: 整體判斷, 雖小麥種植面積縮減利好價格,但難以彌補庫存上升、收儲價下調對小麥價格的沖擊,加之 2017 年小麥價格同比上行帶來的高基數,我們預計 2018 年小麥均價同比走低,且長期價格趨勢繼續看淡。 從季節性看,與稻谷類似, 7 月下旬小麥集中上市,價格預計跌至收儲價附近;年底隨面粉需求回暖,價格季節性走高。

國內小麥產量及種植面積

數據來源:公開資料整理

小麥現貨收購價格

數據來源:公開資料整理

小麥玉米價差擴大

數據來源:公開資料整理

小麥供需平衡表

百 萬 噸 | 2013/14 | 2014/15 | 2015/16 | 2016/17 | 2017/18 E |

期 初 庫 存 | 44 | 46 | 59 | 70 | 80 |

產量 | 126 | 130 | 129 | 129.77 | 127 |

進口量 | 1 | 3 | 3 | 2 | 3 |

產 量 +進 口 | 127 | 133 | 132 | 132 | 130 |

消費 | 125 | 120 | 120 | 122 | 123 |

口糧 | 85 | 85 | 85 | 86 | 86 |

飼料用糧 | 17 | 11 | 11 | 11 | 8 |

工業用糧 | 14 | 14 | 14 | 15 | 18 |

其他 | 10 | 10 | 10 | 10 | 12 |

出口量 | 0 | 0 | 0 | 0 | 0 |

消 費 +出 口 | 125 | 120 | 120 | 122 | 123 |

期 末 庫 存 | 46 | 59 | 70 | 80 | 87 |

庫 存 消 費 比 | 36.90% | 49.40% | 58.40% | 65.90% | 70.80% |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國小麥市場深度調查及未來前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國小麥行業市場運行格局及前景戰略分析報告

《2026-2032年中國小麥行業市場運行格局及前景戰略分析報告》共十二章,包含2021-2025年中國小麥相關產業分析,中國小麥行業重點企業分析,2026-2032年中國小麥行業投資前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢