全年銷售額 135.2 億,旺季后行業回調。2017 年,奶粉母嬰行業全年銷售額135.2 億,11 月、12 月銷售額較去年同期分別+18.8%,-11.5%,12 月回落主要受雙十一旺季銷售高峰后回調的影響。拆分量價來看,2017 年 11 月、12 月全網銷量分別下滑-9.8%、-28.4%;均價分別上漲+31.7%、+23.6%。均價增長明顯,量略收縮。

奶粉母嬰行業全網銷售額(元)

數據來源:公開資料整理

奶粉母嬰行業全網銷量(件)及均價(元/件)

數據來源:公開資料整理

平臺對比:從淘寶到天貓,品牌意識進一步強化。奶粉母嬰行業同樣表現出淘寶向天貓平臺轉換的趨勢,2017 年 11 月、12 月天貓銷售額占全網銷售額份額較去年同期分別提升 14.3pcts、23.0pcts。均價方面,與淘寶相比,天貓平臺客單價約為淘寶的 2 倍,雙十一期間接近 3 倍,與媽媽們在旗艦店大額囤貨有關。

奶粉母嬰行業兩大平臺銷售額占比

數據來源:公開資料整理

奶粉母嬰行業兩大平臺均價對比

數據來源:公開資料整理

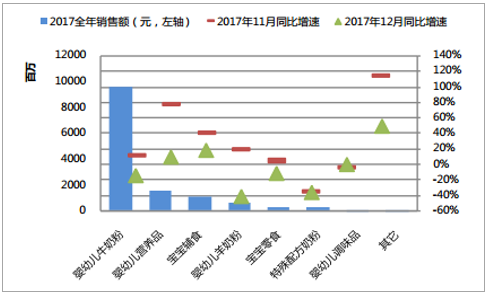

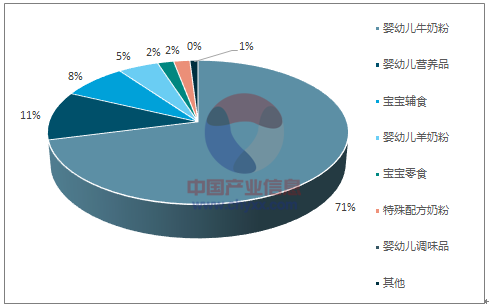

品類解析:嬰幼兒營養品快速增長,輔食、羊奶、零食多樣化發展。從體量看,牛奶粉仍為最大品類,全年銷售額占比 71%。從增速看,各品類在經歷 11 月銷售旺季后,12 月增速均有所回落,其中嬰幼兒營養品(12 月同比+9%)、輔食(12 月同比+18%)仍保持正增長。嬰幼兒食品多樣化、健康化趨勢明顯。

奶粉母嬰行業各品類銷售額及增速

數據來源:公開資料整理

奶粉母嬰行業各品類全年銷售額占比

數據來源:公開資料整理

價格區間:200 元以上占比攀升顯現高端化趨勢,旺季囤貨影響顯著。2016/12至 2017/12 各價格區間份額變動:100 元以下 17% → 16%,100-200 元 39% →34%,200-500 元 32% → 33%,500 元以上 12% → 17%。1)中低端產品比重緩慢下降,大額訂單比重增長。2)雙十一期間 500 元以上大額訂單比重較其它時段明顯攀升,降價優惠促使媽媽們“囤貨”需求激增。

奶粉母嬰行業各價格區間銷售額占比

數據來源:公開資料整理

奶粉熱銷寶貝銷售額排名前 3 產品及購買量

2017 年 9 月 | 罐數 |

Nutrilon/諾優能 3 段 | 1 |

美素佳兒 3 段 | 1 |

Nutrilon 諾優能 3 段雙罐裝 | 2 |

2017 年 10 月 | 罐數 |

美素佳兒 3 段 | 1 |

Nutrilon/諾優能 3 段 | 1 |

新西蘭 Aptamil(白金版) 3 段 | 1 |

2017 年 11 月 | 罐數 |

貝因美金裝愛+ 3 段 8罐 | 8 |

惠氏啟賦新升級 3 段 900g*6 | 6 |

貝因美愛加 3 段 900g2 罐 | 2 |

數據來源:公開資料整理

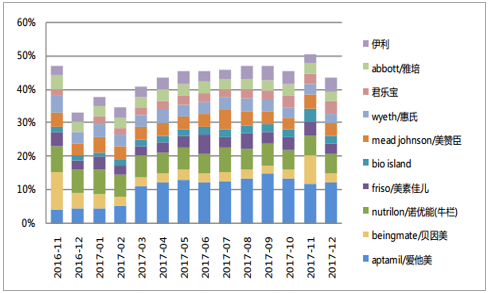

品牌份額:愛他美取代貝因美成為龍頭,伊利、君樂寶追趕,前十大品牌集中度增長。2016/12至 2017/12 各品牌份額變動:愛他美 5% → 12%,伊利 3% →4%,君樂寶 2% → 4%;貝因美 5% → 3%。

奶粉母嬰行業主要品牌線上銷售額份額

數據來源:公開資料整理

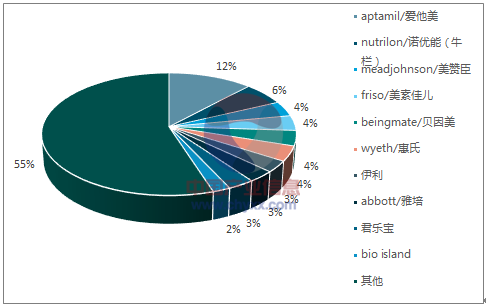

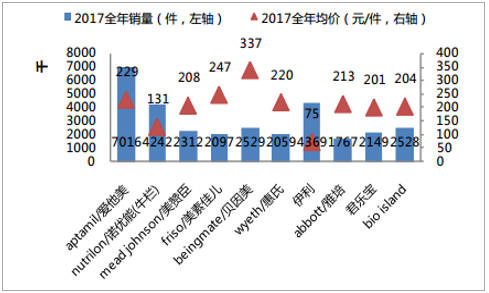

品牌全年表現:愛他美全年銷售額份額 12%遙遙領先,伊利 3%奮起直追。從量價來看,伊利主要采取低價策略,銷售均價遠低于同收入規模的其他品牌,銷量則高于其他品牌。

奶粉母嬰行業主要品牌全年銷售額份額

數據來源:公開資料整理

奶粉母嬰行業主要品牌線上銷售額量價拆分

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國奶粉市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國奶粉行業市場發展規模及投資機會分析報告

《2026-2032年中國奶粉行業市場發展規模及投資機會分析報告》共十三章,包含國外重點奶粉企業經營分析,國內重點奶粉企業經營分析,中國奶粉市場投資潛力及前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢