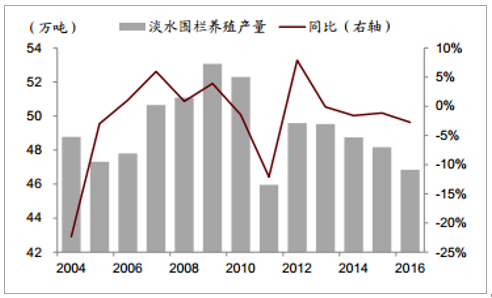

供給回升,疊加高基數效應,預計 2018 年水產品均價走低;同時休漁期延長導致價格季節性波動更明顯。我們選用農業部重點監測水產品的平均價格作為統計指標, 預計均價波動區間 15.50~17.50 元/千克,均值 16.33 元/千克,同比下跌 7.8%; 三季度價格可看年內高點。盈利復蘇后投苗增加, 供給有回升壓力: 2017 年水產價格位于高位,養殖盈利回升帶動養殖積極性, 投苗顯著恢復。向前看,我們認為 2018 年供給端壓力明顯,對價格將產生壓制。 此外,建議關注兩點變化: 1)飼料價格上漲,有助延緩供給增加速度:因水產料中約 50%為粕類, 2018 年豆粕價格漲價將拉升養殖成本,一定程度降低養殖戶對盈利的預期,雖成本變化不會對水產當期價格產生明顯影響,但往往影響遠期價格。 2)環保壓力下,產能略有去化:因“退漁還湖”政策普及,近四年淡水圍欄養殖量年均下降 1.8%,,圍欄拆除導致行業中小散戶退出,利好集中度提升,但節奏仍將平緩,對 2018 年價格影響有限。整體判斷, 2018 年供給壓力回升,雖飼料成本上升及環保拆圍有助于延緩供給增加速度,但程度有限。休漁期延長, 價格季節性特征更明顯: 2017 年新海洋捕撈休漁政策出臺,未來全國各海域休漁期均從 5 月開始,最少休漁三個月。相比此前,各水域休漁時間開始統一,且時間延長一個月。 休漁新政將導致淡水魚價格季節性更為明顯,因休漁期海產供給減少,水產替代需求增加。 新政推行后,全國海洋捕撈休漁集中且時間較長,淡水魚需求將提升更為明顯;而休漁期結束后,海產上市密度更大,將明顯沖擊到水產價格。全年均價看淡, 3Q18 可看季節性高點: 因 2018 年供給壓力上升且基數較高,我們看淡 2018 年水產均價;從節奏看,休漁期延長強化季節性效應,預計 2Q18 價格回升;3Q18 達季節性高點; 4Q18 價格快速回落。

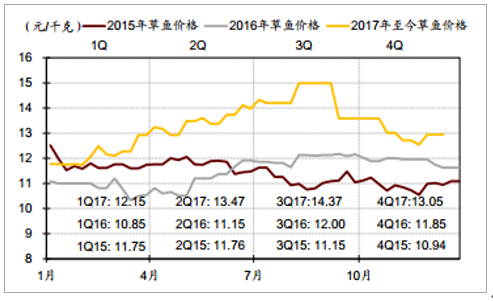

草魚價格趨勢

數據來源:公開資料整理

鯽魚價格趨勢

數據來源:公開資料整理

圍欄淡水養殖產量同比下滑

數據來源:公開資料整理

水產品價格具有季節性

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國水產品市場運營監測與發展戰略預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國水產品行業市場行情監測及投資前景研判報告

《2026-2032年中國水產品行業市場行情監測及投資前景研判報告》共十一章,包含海鮮水產企業轉型電子商務戰略分析,海鮮水產行業電子商務運營模式分析,海鮮水產行業電商運營優秀案例研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢