預計 2018 年上游持續去產能,同時整體消費復蘇, 原奶均價走高, 全年價格波動區間3.40~3.80 元/千克,均價 3.61 元/千克,同比上漲 3.8%;其中 2Q18 看價格季節性低點, 4Q18 預計奶價穩步走高。上游持續去產能, 國內供需格局支持奶價向上: 供給方面, 上游仍處于持續去產能階段,其中 11 月生鮮乳產量同比下降 1.4%, 規模場限/拒收生鮮乳數量進一步下降至占總產量的 0.06%;同時奶牛存欄量環比下降 0.3%,同比下降 9.7%。 我們預計 2018年國內產能仍將持續去化,產量收縮約 1~2%,降幅基本與 2017 年一致。需求方面,2Q17 起消費復蘇,預計 2018 年復蘇態勢延續,全年消費增速 5~7%。整體看, 2018年國內原奶供需仍處于緊平衡階段, 奶價中樞向上;而分季度看, 2Q18 因消費淡季及產量季節性回升,奶價預計環比下滑;但 2H18 隨著消費由淡轉旺,且 4Q18 逐步進入干奶期,奶價將穩步走高。主產國奶價處于成本線之上, 當前減產意愿不足: 目前新西蘭全脂乳粉價格達 2,755美元/噸,低于國內生鮮乳售價;截止 11 月, 中國大包粉進口量 79.8 萬噸,同比上升35.4%,且出口至中國的大包粉數量持續增加。此外,當前全球原奶主產國奶價基本位于奶農成本線之上, 截止 10 月新西蘭增產 2.7%,澳大利亞增產 6.7%, 美國增產1.4%,歐盟增產 4.2%, 預計新西蘭、歐盟等主產區在 2018 年大幅減產意愿依然不足。整體判斷,我們認為 2018 年海外奶價仍將拖累國內奶價,但影響尚不足以完全抵消國內供需格局好轉對價格的支持。

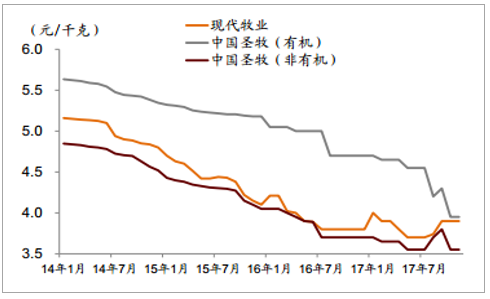

牧場經營者生鮮乳銷售均價

數據來源:公開資料整理

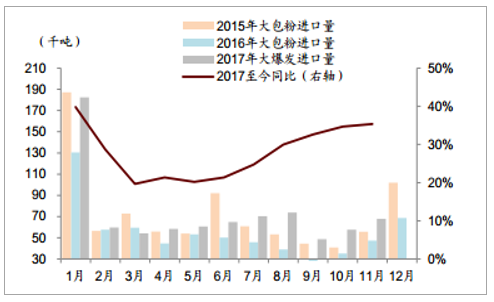

中國月度奶粉進口量同比上升

數據來源:公開資料整理

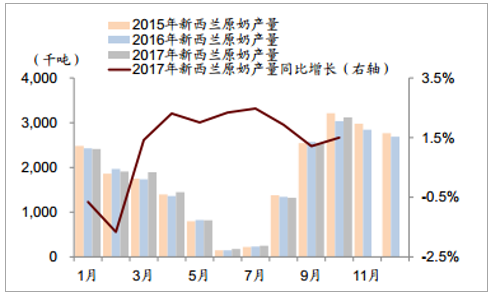

新西蘭原奶產量同比上升

數據來源:公開資料整理

澳大利亞原奶產量同比回升

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國原奶行業市場運營態勢及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國原奶行業發展模式分析及市場運行潛力報告

《2023-2029年中國原奶行業發展模式分析及市場運行潛力報告》共十二章,包含2018-2022年原奶行業各區域市場概況,原奶行業主要優勢企業分析,2023-2029年中國原奶行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國原奶供需平衡現狀及主要牧場原奶產量分布統計[圖]](http://img.chyxx.com/2021/07/Q4271BDE48_m.jpg?x-oss-process=style/w320)

![研判2026!中國芯片設計行業設計流程、銷售規模及重點企業分析:從“量變”到“質變”,AI驅動下的中國芯片設計業正重塑競爭新范式[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中國新能源汽車熱管理系統行業產業鏈、需求量、市場規模、競爭格局及發展前景:熱管理系統從幕后走向臺前,成為新能源汽車核心技術之一[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國全車件行業產業鏈、市場規模、競爭格局及發展趨勢分析:整體規模穩步擴容,行業供給格局分散、分層,整合空間大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)